Combien devrait coûter l'assurance-vie? Voir la répartition par âge,

L'assurance-vie peut être un petit prix à payer si elle garantit la tranquillité d'esprit que vos proches seront financièrement stables en cas de décès prématuré. (iStock)

L'assurance-vie peut être un petit prix à payer si elle garantit la tranquillité d'esprit que vos proches seront financièrement stables en cas de décès prématuré. Mais le coût mensuel de l'assurance-vie peut varier considérablement selon le type d'assurance que vous avez, ainsi que votre âge, genre et état de santé.

L'analyse ci-dessous montre le coût moyen de l'assurance-vie ventilé en détail, afin que vous puissiez avoir une idée précise du montant que vous devriez payer pour vos primes mensuelles. Les données ont été recueillies les 16 et 18 juin, 2021, du marché Policygenius et suppose que le preneur d'assurance est un non-fumeur avec une cote de santé préférée.

Si vous magasinez pour une assurance-vie, il est important de comparer différents types de polices à des durées et des valeurs différentes pour décider ce qui convient le mieux aux besoins de votre famille. Plus, vous pourrez peut-être obtenir une prime moins chère en comparant les offres de plusieurs compagnies d'assurance-vie sur Credible.

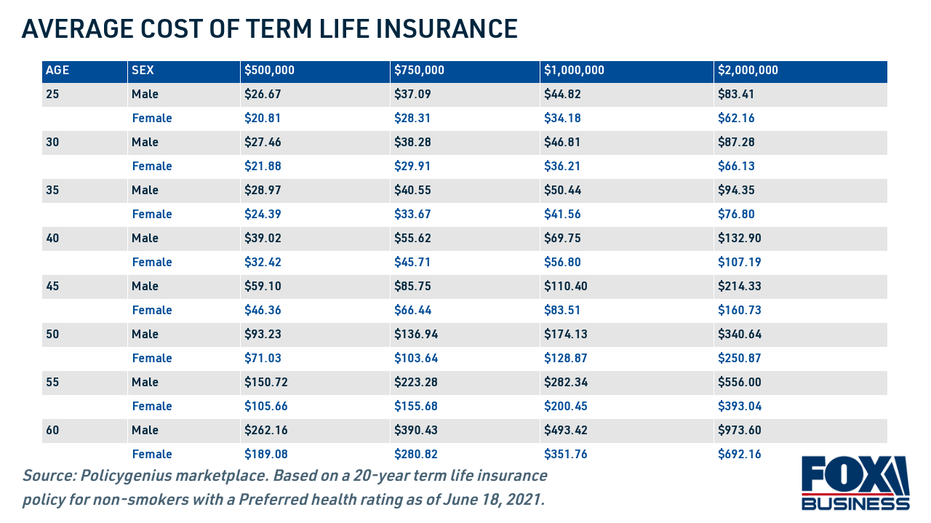

Voici le coût moyen de l'assurance-vie temporaire selon l'âge, sexe et valeur politique

L'assurance-vie temporaire est une police dans laquelle vous payez des primes mensuelles sur une période déterminée, généralement jusqu'à 30 ans. Si vous décédez avant l'expiration du terme, vos bénéficiaires recevront une prestation de décès. Il s'agit du type traditionnel de police d'assurance-vie qui vous aide à protéger financièrement vos proches en cas de décès inattendu.

Le coût mensuel de l'assurance-vie temporaire dépend de la valeur de la prestation de décès, ainsi que l'âge du preneur d'assurance, sexe et état de santé. La prime moyenne pour un 500 $, 000, Une assurance-vie temporaire de 20 ans pour une santé, jeune assuré peut être d'environ 25 $ à 35 $ par mois.

Le tableau ci-dessous détaille le coût moyen d'un contrat d'assurance vie temporaire 20 ans selon l'âge, le sexe et la taille de la politique en utilisant les données du marché Policygenius.

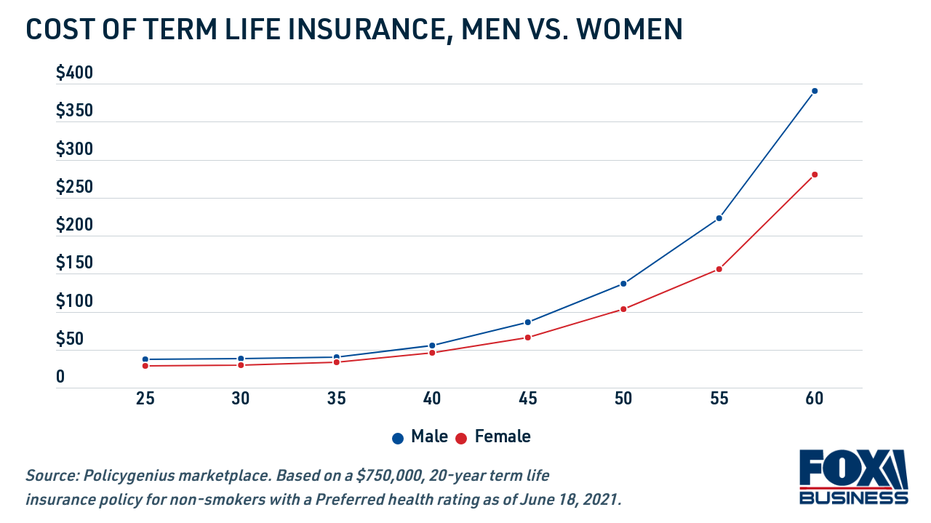

À mesure que vous vieillissez, les taux d'assurance-vie augmentent jusqu'à 9 % chaque année. Et puisque les femmes ont tendance à avoir une durée de vie plus longue que les hommes, ils ont droit à des primes d'assurance-vie moins élevées.

Par exemple, une santé, Une femme de 35 ans qui souscrit une police d'assurance-vie temporaire de 20 ans d'une valeur de 1 million de dollars peut s'attendre à payer environ 36 $ par mois. Un homme de 60 ans qui souscrit la même police paiera 493 $ par mois, en moyenne.

La cote de santé d'un assuré aura également une incidence sur le coût de ses primes mensuelles. Par exemple, un homme avec une cote de santé préférée peut s'attendre à payer environ 29 $ par mois pour 500 $, 000, Police d'assurance-vie temporaire de 20 ans. Mais si le même homme avait un indice de santé standard, il pouvait s'attendre à payer 45 $ par mois.

Vous pouvez subir des primes d'assurance-vie encore plus élevées si vous souffrez d'hypertension artérielle, taux de cholestérol élevé, diabète ou un certain nombre d'autres maladies chroniques. Vous paierez également davantage pour l'assurance-vie si vous fumez des cigarettes ou consommez des drogues à des fins récréatives.

Les primes de police mentionnées ci-dessus sont des moyennes, mais vous pouvez bénéficier de taux encore plus bas en faisant le tour de plusieurs assureurs-vie sur Credible.

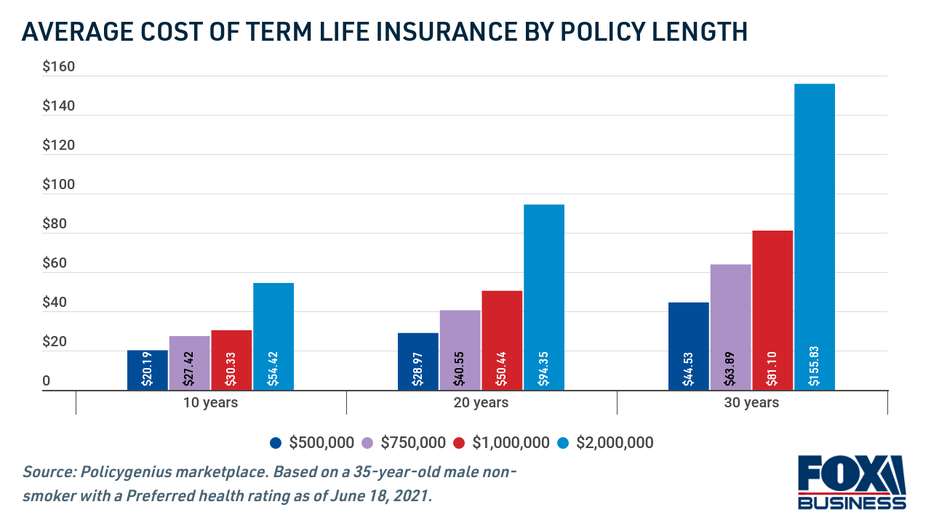

Les polices d'assurance-vie avec des durées plus courtes ont tendance à être moins chères

Si vous cherchez un autre moyen d'économiser sur les primes d'assurance-vie, envisager d'envisager un terme plus court. Mettre tout simplement, vous êtes moins susceptible de mourir au cours des 10 prochaines années que vous ne l'êtes au cours des 30 prochaines années, il est donc moins probable qu'une compagnie d'assurance-vie doive verser une prestation de décès si vous avez une durée plus courte. Par conséquent, Les polices d'assurance-vie à court terme sont généralement moins chères que les polices à plus long terme.

Lorsque vous magasinez pour une assurance-vie, vous devriez obtenir des tarifs pour plusieurs types de polices auprès de quelques assureurs-vie différents. Cela garantit que vous prenez la décision la plus éclairée possible avant de souscrire une police. Vous pouvez comparer gratuitement les tarifs de l'assurance-vie sur Credible.

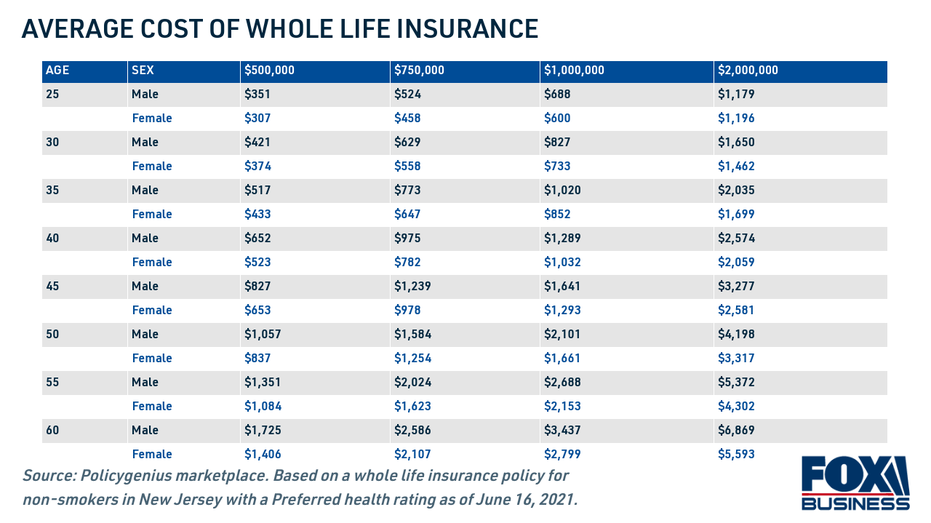

L'assurance vie entière a des primes beaucoup plus élevées que l'assurance vie temporaire

Alors que l'assurance-vie temporaire expire après une durée déterminée, l'assurance vie entière dure toute votre vie. Certains titulaires de police considèrent l'assurance vie entière comme un investissement, car elle a une valeur de rachat garantie que vous pouvez exploiter de votre vivant. Mais en conséquence, l'assurance vie entière peut coûter jusqu'à 15 fois plus que l'assurance vie temporaire, selon Policygenius.

Les primes d'assurance vie entière varient considérablement, coûtant entre 300 $ et 7 $, 000 par mois. La meilleure façon de s'assurer un taux moins élevé sur l'assurance-vie est de souscrire une police lorsque vous êtes jeune et en bonne santé. Le tableau ci-dessous présente le coût moyen de l'assurance vie entière par âge, sexe et taille de la politique.

Les primes d'assurance vie entière peuvent sembler élevées, mais le montant que vous payez n'est pas une perte totale. Vous pouvez conserver une valeur de rachat garantie en plus d'une prestation de décès pour vos proches.

Vous ne savez pas de quel type de police d'assurance-vie vous avez besoin? Visitez Credible pour comparer vos options et obtenir des devis pour les polices d'assurance vie temporaire et vie entière.

Vous avez une question relative aux finances, mais vous ne savez pas à qui demander ? Envoyez un e-mail à l'expert en argent crédible à moneyexpert@credible.com et votre question pourrait être répondue par Credible dans notre colonne Money Expert.

-

Comment choisir une police d'assurance voyage

Lassurance voyage peut rendre vos vacances plus chères à la fin, mais cela pourrait aussi vous faire économiser des milliers de dollars. Non seulement lassurance voyage peut vous rembourser si votre v

-

Comment trouver des comptes bancaires par numéros de routage

Tous les chèques doivent avoir un numéro dacheminement pour être valides. Les numéros de routage ont été établis au début des années 1900 pour identifier des banques spécifiques. Un numéro de routage

-

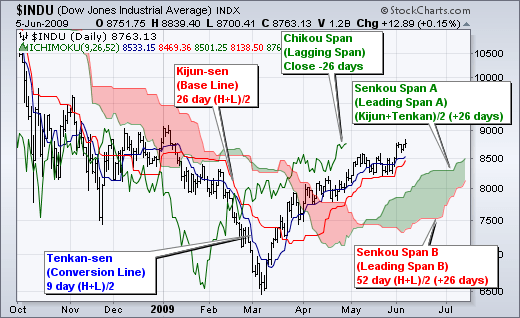

Qu'est-ce que le nuage Ichimoku ?

Le Cloud Ichimoku est une analyse techniqueAnalyse technique - Un guide du débutantLanalyse technique est une forme dévaluation dinvestissement qui analyse les prix passés pour prédire lévolution futu

-

5 façons d'investir comme un pro - aucun conseiller financier requis

Investir peut être intimidant. Il y a une langue unique, avec des ratios de dépenses, ETF, et la moyenne des coûts en dollars — oh mon dieu ! Et il y a beaucoup en jeu, comme votre retraite. (Voir aus

Assurance

-

Les ETF tamponnés peuvent limiter vos pertes

Les ETF tamponnés peuvent limiter vos pertes Getty Images Investir dans des actions peut sembler marcher sur une corde raide sans filet de sécurité. Une nouvelle génération de fonds négociés en bourse vise à changer cela. Ces fonds, appelés ET...

-

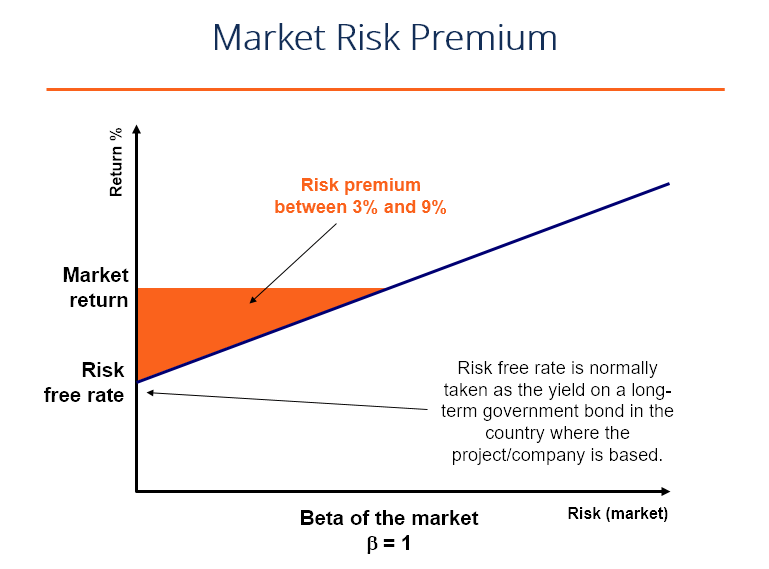

Qu'est-ce que la prime de risque de marché ?

Qu'est-ce que la prime de risque de marché ? La prime de risque de marché est le rendement supplémentaire quun investisseur recevra (ou sattend à recevoir) en détenant un portefeuille de marché risqué au lieu dactifs sans risque. La prime de r...

-

Les actions Best Buys approchent du niveau technique critique

Les actions Best Buys approchent du niveau technique critique Au cours des derniers mois, un niveau de support sest formé dans le graphique Best Buy Co. ( BBY - Obtenir une évaluation ). Si le cours de laction tombe en dessous de ce niveau, une panne est att...

-

Comment devenir comptable sans diplôme

Comment devenir comptable sans diplôme Presque toutes les entreprises ont besoin dune forme de comptabilité. Les teneurs de livres tiennent les registres comptables des entreprises. Les teneurs de livres à plein temps gèrent lensemble du ...