Vous avez un mauvais crédit ? Vous payez peut-être trop cher pour l'assurance habitation,

Les consommateurs ayant un faible crédit ont payé 29 % de plus pour leurs primes d'assurance habitation que les consommateurs ayant un crédit exceptionnel, selon un nouveau rapport. (iStock)

Les primes d'assurance habitation ont augmenté au cours de la dernière année en raison de la flambée de la valeur des maisons, des matériaux coûteux et une pénurie de main-d'œuvre. Mais les propriétaires avec un mauvais crédit ont été touchés de manière disproportionnée par la hausse des coûts, selon un rapport de juillet 2021 de la plateforme d'assurance Matic.

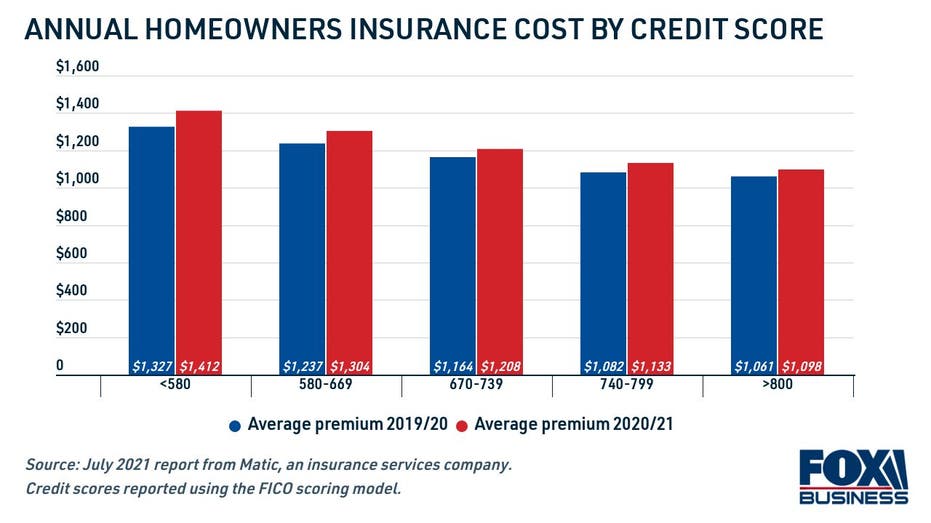

Les consommateurs ayant une mauvaise cote de crédit – inférieure à 580 selon le modèle FICO – ont payé le plus pour l'assurance habitation. Ils ont vu une prime d'assurance habitation moyenne de 1 $, 412 pour l'année 2020-21, ce qui est 29% de plus que la prime moyenne pour un propriétaire avec un excellent score FICO de 800 ou plus, à 1 $, 098.

La prime moyenne d'assurance habitation pour les consommateurs dont le crédit est faible a augmenté plus rapidement que pour ceux dont le crédit est plus élevé. Les propriétaires à faible crédit ont payé 6,4 % de plus pour l'assurance habitation au cours de l'année 2020-21 qu'ils ne l'ont fait en 2019-2020, contre une augmentation de 3,5% pour les consommateurs avec un excellent crédit.

- Mauvais crédit (<580) : 6,4%

- Crédit équitable (580-669) : 5,4%

- Bon crédit (670-739) : 3,8%

- Très bon crédit (740-799) : 4,7%

- Crédit exceptionnel (800+) : 3,5%

Avec la hausse des tarifs d'assurance habitation, il est plus important que jamais de magasiner auprès de plusieurs assureurs pour comparer les primes, surtout si votre cote de crédit est faible. De cette façon, vous savez que vous obtenez la prime la plus faible possible pour votre situation financière.

Vous pouvez obtenir des devis gratuits de plusieurs compagnies d'assurance habitation à la fois sur Credible.

Comment souscrire une assurance habitation avec un mauvais crédit

Votre pointage de crédit est basé sur votre utilisation de crédit, combien vous avez de dettes et vos antécédents de paiement à temps tels que rapportés aux trois bureaux de crédit (Experian, Equifax et Transunion). Avoir un mauvais dossier de crédit ne vous empêchera pas nécessairement d'être admissible à l'assurance habitation, mais cela entraînera probablement des primes d'assurance plus élevées. C'est parce que la plupart des compagnies d'assurance habitation utilisent votre pointage de crédit pour déterminer votre pointage d'assurance, ce qui a un impact sur votre prime.

Dans la plupart des États, un score d'assurance, qui est en partie motivé par une notation de crédit, représente la probabilité qu'une réclamation soit déposée, et affecte la prime qu'un propriétaire paiera pour la couverture.

- Déclaration de Ben Madick, co-fondateur et PDG de Matic Insurance

En réalité, 85 % des assureurs habitation utilisent un score d'assurance basé sur le crédit dans les États où cela est légalement autorisé, selon l'Association nationale des commissaires aux assurances (NAIC). Certains États, dont la Californie, Hawaii, Maryland, Le Michigan et le Massachusetts interdisent ou limitent aux assureurs l'utilisation des cotes de crédit pour déterminer l'admissibilité à l'assurance habitation.