Amortissement VS amortissement :comment ils fonctionnent tous les deux

Vous avez peut-être entendu dire qu'une voiture perd la majeure partie de sa valeur au moment où vous quittez le parking. Mais ce n'est pas le seul type d'achat dont la valeur diminue avec le temps. Les notions d'amortissement vs dépréciation sont un peu nuancées, mais vraiment important lorsque vous décidez comment dépenser votre argent durement gagné.

Vous devez garder un œil sur l'amortissement et la dépréciation, car bien qu'il s'agisse de dépenses « non monétaires », elles peuvent vous coûter très cher. Même si vous n'effectuez pas de paiement actif, l'amortissement et la dépréciation sont toujours des dépenses directes. En gardant à l'esprit qu'une dépense signifie de l'argent de votre poche, peu importe la raison.

Si vous êtes entrepreneur, l'avantage est que vous pourriez être en mesure d'utiliser ces dépenses non intentionnelles comme déduction pour réduire la charge de vos impôts commerciaux.

Cela étant dit, examinons plus en détail l'amortissement par rapport à la dépréciation et leur fonctionnement réel.

Qu'est-ce que l'amortissement ?

Amortissement et actifs

La plupart des choses ne sont pas faites pour durer éternellement - même les choses intangibles (non matérielles). En ce qui concerne les actifs, l'amortissement étale essentiellement le coût d'un actif incorporel sur la durée pendant laquelle il sera utile.

Par exemple les brevets, et marques déposées, ou un logiciel que vous achetez. Vous l'achetez maintenant mais sa durée de vie est limitée. Plus vous l'avez, moins il a de valeur. Ces actifs n'ont généralement aucune valeur de revente à la fin de leur durée de vie.

Amortissement et dette

L'amortissement est également utilisé dans une perspective de prêt sous la forme d'un tableau ou d'un tableau d'amortissement. Un calendrier d'amortissement est généralement utilisé pour calculer les paiements de la dette. Il répertorie chaque paiement mensuel et détaille la part de chaque paiement consacrée aux intérêts par rapport au principal.

Les termes amortissement et calendrier d'amortissement peuvent facilement être confondus puisque le mot « amortissement » est utilisé à la fois en comptabilité et en crédit. Mais il est important de garder à l'esprit que la définition et l'utilisation des deux termes sont très différentes.

Qu'est-ce que l'amortissement ?

L'amortissement est défini comme une réduction de la valeur d'un actif avec le passage du temps, notamment à cause de l'usure. Les actifs dépréciés incluent l'exemple classique des voitures, ainsi que des bijoux, vêtements, équipement, et machines.

Par exemple, Disons que vous achetez un nouveau MacBook Pro pour 1 $, 300. Si vous ne l'utilisez que jusqu'à la sortie du dernier modèle, il a encore beaucoup de vie. Vous pourrez probablement le vendre, mais pour beaucoup moins que vous l'avez acheté à l'origine. Cette différence de prix montre sa dépréciation.

Bien que vos biens physiques perdront probablement de la valeur avec le temps, c'est-à-dire qu'ils se déprécieront, la plupart des pièces ont encore une « valeur de récupération » si vous souhaitez les vendre.

Calcul de l'amortissement vs dépréciation

Calcul de l'amortissement des actifs

Pour calculer l'amortissement d'un bien, soustraire la valeur résiduelle de l'actif du coût d'origine. Divisez ensuite cette différence par la durée de vie utile de l'actif. Il s'agit d'une méthode de calcul de l'amortissement linéaire. C'est également le moyen le plus simple de déterminer la perte de valeur d'un actif au fil du temps.

Tandis que le temps passe, la soustraction de la valeur résiduelle du coût d'origine de l'actif réduit la valeur de l'actif chaque année. D'un point de vue commercial, celui-ci est inscrit au bilan dans un compte dit « cumulé amortissement ".

Calcul de l'amortissement de la dette

Les calendriers d'amortissement sont généralement établis afin que vous remboursiez votre dette en versements égaux. Cette structure est la façon dont les prêteurs gagnent de l'argent grâce aux intérêts au fil du temps.

Par exemple, disons que vous payez 500 $ chaque mois pour un prêt. Une petite somme va au principal dans un premier temps, avec la partie principale allant vers votre intérêt. Plus vous effectuez des paiements, plus le pourcentage des 500 $ va vers votre capital.

Calcul de l'amortissement

D'autre part, l'amortissement est calculé en soustrayant la valeur de revente de votre bien physique de son coût d'origine. Vous pouvez également considérer sa durée de vie utile potentielle.

Par exemple, un article à usage unique comme un gobelet en papier aurait un taux de dépréciation beaucoup plus élevé qu'un club en verre réutilisable. Ainsi, même si la tasse en verre est un achat plus cher, il a en fait un coût par utilisation moins cher.

Un autre facteur auquel vous devriez penser est l'entretien. Si vous achetez un équipement hautement spécialisé conçu pour durer des décennies, les réparations pourraient être incroyablement chères. Vous devrez déterminer s'il conserve sa valeur au fil du temps par rapport à son concurrent plus standard, moins cher à entretenir.

Il est également courant (en particulier pour les entreprises) de tirer parti de l'amortissement accéléré. Cela signifie qu'ils paient une plus grande partie de la valeur de l'actif à l'avance afin d'avoir une déduction fiscale plus importante plus tôt. Des dépenses plus élevées =moins de revenus =moins d'impôts.

Les panneaux solaires sont un excellent moyen de voir l'amortissement accéléré en action. Parce que vous bénéficiez de crédits d'impôt sur l'éventuelle dépréciation de vos panneaux, vous êtes en mesure de récupérer cet investissement plus tôt après l'achat. Cela équivaut à avoir plus d'argent dans votre compte pour investir dans d'autres choses. Même si vos panneaux continuent de se déprécier au fil du temps.

Dépenses intentionnelles et préservation de la valeur

La valeur et le temps ont une relation compliquée. Cela rend difficile la compréhension de l'amortissement par rapport à la dépréciation.

Vous devriez réfléchir à deux fois avant d'investir dans des articles qui perdent de la valeur avec le temps. Au lieu, envisagez des options qui vous rembourseront théoriquement au fil du temps. On parle d'éducation, votre santé, biens immobiliers, et la bourse. Aucun de ceux-ci ne vient avec des gains garantis, mais au moins ils ne viennent pas avec des pertes garanties !

Vous pourriez ne pas être en mesure d'éviter l'amortissement et la dépréciation. Mais au moins maintenant vous savez ce qu'ils sont et comment ils fonctionnent. Restez intentionnel dans vos dépenses et tenez compte de tous les facteurs qui font la « valeur » de quelque chose avant d'acheter.

-

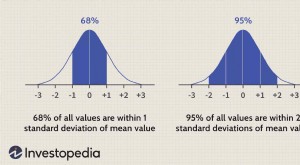

Théorème central limite (CLT)

Quest-ce que le théorème central limite (CLT) ? En théorie des probabilités, le théorème central limite (CLT) indique que la distribution dune variable déchantillon se rapproche dune distribution no

-

5 choses que chaque personne doit faire avec son argent

Le nombre dAméricains qui attendent de se marier – ou ne se marient jamais – augmente. En réalité, pour la première fois dans lhistoire, le nombre dAméricains célibataires est presque égal à ceux qui

-

Examen de l'assurance-vie en échelle – Couverture flexible sans examen jusqu'à 3 millions de dollars !

Trouver la bonne police dassurance-vie est essentiel. Tout pourrait être terminé en un clin dœil, il faut donc être préparé. En même temps, vous devez être pragmatique quant au coût des primes mensu

-

Dividendes vs. L'intérêt

Les dividendes et les intérêts sont les deux principaux types de revenus que les investisseurs peuvent recevoir. La distinction entre les dividendes et les intérêts est déterminée par le type ou la cl

la finance

-

Expérimenter l'emballage ultra-léger :comment j'ai emballé léger pendant 20 jours sur la route

Expérimenter l'emballage ultra-léger :comment j'ai emballé léger pendant 20 jours sur la route Bonjour du Portugal ! Jeudi dernier, Je suis retourné en Europe pour la quatrième fois au cours des dix derniers mois. Cette fois, Je suis ici pour le travail. Je parle à un autre chautauqua de lind...

-

Qu'est-ce que la méthode directe ?

Qu'est-ce que la méthode directe ? La méthode directe est lune des deux méthodes utilisées lors de la préparation dun état des flux de trésorerieCash Flow StatementUn état des flux de trésorerie contient des informations sur la quanti...

-

J'ai besoin d'argent maintenant :25 façons légitimes d'obtenir de l'argent rapidement

J'ai besoin d'argent maintenant :25 façons légitimes d'obtenir de l'argent rapidement Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Si vous avez besoin dargent maintenant et que vous ne voulez pas obt...

-

Vous avez du mal à économiser de l'argent ? Ces stratégies peuvent aider

Vous avez du mal à économiser de l'argent ? Ces stratégies peuvent aider Économiser de largent peut être difficile, surtout sans plan solide. Heureusement, il existe de nombreuses stratégies qui peuvent facilement vous aider à économiser plus dargent. (iStock) La pandémi...