« Taux d'épargne » contre « taux d'épargne » - Quelle est la différence ?

Ceux qui me connaissent bien vous diront que je suis un peu pédant. Je n'en suis pas fier.

Laissé à moi-même, Je fais partie de ceux qui corrigent la grammaire de tout le monde. Ça me tape sur les nerfs quand les gens mutilent leur utilisation de "moi" et de "je", par exemple. (Son jamais d'accord pour dire, "Elle a donné ça à ma femme et moi." Et vous ne pouvez pas rendre « je » possessif :« Ma femme et moi sommes grands. » Blague ! )

Cela dit, J'ai appris à laisser aller les choses dans ma vieillesse.

En général, J'ignore juste les erreurs de grammaire. Peut-être une ou deux fois par an, Je corrigerai quelqu'un si je pense qu'il pourrait vouloir être corrigé. (Peut-être qu'ils sont un autre écrivain, par exemple. Ou peut-être qu'ils essaient de se présenter de manière professionnelle et que l'erreur interfère avec cela.)

Outre, Je ne suis pas parfait. Je fais mes propres erreurs. J'ai mes propres particularités. (La façon dont je ponctue avec des guillemets est délibérée, mais ce n'est certainement pas standard.)

Il y a un problème d'utilisation dans le monde des finances personnelles qui me dérange énormément, bien que. Bien que je sache qu'il n'y a aucun espoir que je répare jamais cela - peu de gens seront convaincus par mes arguments, moins encore verront une raison de changer - j'ai décidé qu'il était temps de remettre les pendules à l'heure haha !

Es-tu prêt? Allons-y!

Gens, il y a une différence entre les termes « taux d'épargne » et « taux d'épargne » . Les deux ne sont pas les mêmes. Et d'une manière générale, quand les préretraités parlent de « taux d'épargne », ce qu'ils veulent vraiment dire, c'est " économie taux". Confus? Laissez-moi expliquer.

- Votre taux d'épargne est le taux auquel vous épargnez. Si vous gagnez 100 $, 000 par année et économisez 50 $, 000, tu as un économie taux de 50 %.

- Votre taux d'épargne est le taux que vous gagnez sur votre épargne. Si vous avez un compte d'épargne à haut rendement qui porte un APY de 1,50 %, alors votre des économies le taux est de 1,50 %.

Lorsqu'une passionnée de retraite anticipée s'exclame qu'elle a un taux d'épargne de 37%, ce qu'elle dit — au sens littéral du terme — c'est qu'elle gagne 37 % sur ses dépôts bancaires. Elle prétend avoir un compte d'épargne qui rapporte 37 % d'intérêt. Ce n'est pas ce qu'elle a l'intention dire, mais c'est ce qu'elle dit.

Ce ne sont pas seulement les gens de FIRE qui se trompent. Investopedia se trompe. Les auteurs de livres et de magazines se trompent. Les blogueurs se trompent. Les universitaires ont tendance à bien faire les choses. Le gouvernement a raison aussi, Croyez-le ou non, comme la plupart des grandes institutions financières.

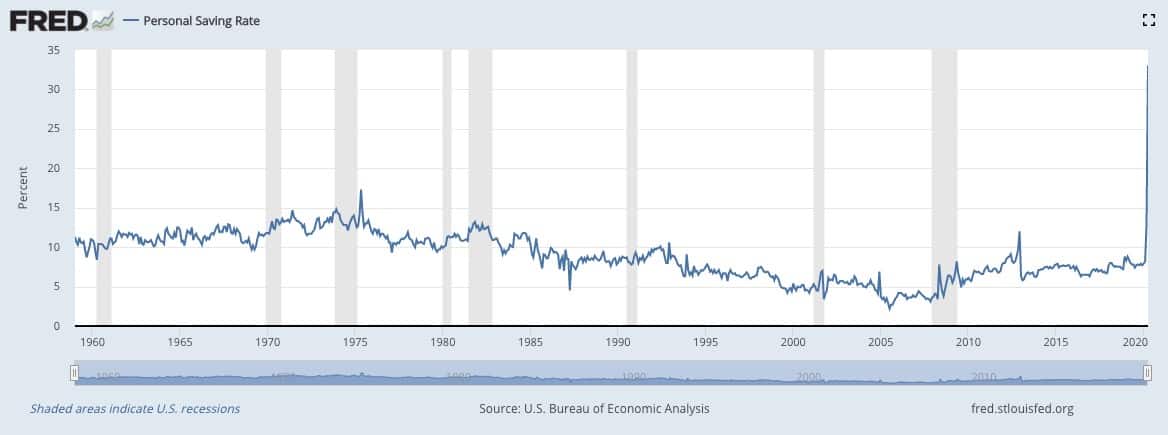

C'est une grande nouvelle ces derniers temps, par exemple, que le taux d'épargne personnelle aux États-Unis a atteint des niveaux record en raison de la pandémie de coronavirus. La Réserve fédérale rapporte que le taux d'épargne du pays en avril 2020 était incroyable 33,0% (lorsque la moyenne moderne est d'environ 7,5 %).

Mais quand les journalistes écrivent sur cette nouvelle, ils changent invariablement le « taux d'épargne » en « taux d'épargne », comme dans cet article de CNBC.

Je pense que les gens confondent ces deux termes parce qu'ils se ressemblent beaucoup. Plus, dans une conversation informelle, vous pouvez généralement comprendre ce qu'une personne veut dire grâce au contexte.

De nouveau, Je me rends compte que je crache probablement dans le vent ici. La plupart des gens ne s'en soucient probablement pas. Mais j'espère que peut-être deux, trois ou quatre personnes de la communauté FIRE verront cela et se diront, "Bien, mon Dieu, c'est un bon point. À la place, je commencerai à dire « taux d'économie ». Mais probablement rien ne changera jamais.

Quand j'étais vendeur pour l'entreprise de boîtes personnalisées de ma famille, J'écoutais souvent parler à la radio. L'un des hôtes locaux ici à Portland avait la terrible habitude de dire des choses comme « test SAT » ou « enregistreur VCR ». (C'était dans les années 1990, lorsque les magnétoscopes étaient la norme.) La redondance m'a rendu fou. De la même manière, ça me rend dingue quand les gens disent « taux d'épargne » quand ils veulent dire « taux d'épargne ». Mais je pense que je suis le seul au monde à être dérangé par ça. (Mon pote Joe à la retraite à 40 ans a raison, qui me rend heureux.)

D'accord, fin de coup de gueule. C'est J.D., votre pédant des finances personnelles, se déconnecter.

-

La forclusion affectera-t-elle ma licence de valeurs mobilières ?

Problèmes de crédit négatifs, comme la saisie immobilière, peut affecter votre licence de valeurs mobilières. En tant que professionnel agréé du secteur des services financiers, vous êtes tenu à un n

-

Nouvelles sur la monnaie numérique :Bitcoin glisse en dessous de 4 $,

000 Dans monnaie numérique nouvelles, le prix du Bitcoin est tombé en dessous de 4 $, 000 après une négociation à des niveaux record. Les marchés ont réagi négativement à un rapport de lanalyste de

-

7 fois pour mettre à jour votre assurance habitation

Lorsque vous avez contracté votre prêt hypothécaire, votre prêteur vous a demandé de souscrire à une police dassurance habitation. Les chances sont, vous navez pas beaucoup réfléchi à cette politique

-

SEP IRA vs SIMPLE IRA :comment ils se comparent

Les propriétaires dentreprise et les travailleurs indépendants ont plus dune façon de créer un compte de retraite pour eux-mêmes et leurs employés. Deux des plus populaires sont le SEP IRA et le SIMPL

la finance

- Comment faire l'école à la maison avec un seul revenu

- 25 statistiques de fraude par carte de crédit à connaître en 2021 + 5 étapes pour signaler une fraude

- Quelle est la cote de crédit moyenne?

- Qu'est-ce qu'une banque fiduciaire ?

- Qu'est-ce qu'un rapport de revenus ?

- 7 conseils d'achat d'une maison de la part des propriétaires du millénaire

-

Comment rédiger un reçu de vente pour une voiture

Comment rédiger un reçu de vente pour une voiture Un reçu valide et bien rédigé est important à la fois pour lacheteur et le vendeur dune voiture doccasion. Sans reçu, lacheteur ne peut pas prouver la propriété du véhicule au DMV. Si le vendeur ne co...

-

6 étapes pour obtenir une carte de crédit lorsque vous avez un mauvais crédit

6 étapes pour obtenir une carte de crédit lorsque vous avez un mauvais crédit Il nest peut-être pas facile dobtenir une carte de crédit avec un mauvais crédit, mais leffort que vous ferez pour le faire en vaudra la peine à la fin. Un bon crédit est la clé pour pouvoir acheter u...

-

Combien d'argent dois-je économiser chaque mois ?

Combien d'argent dois-je économiser chaque mois ? Si vous vous demandez « combien dargent dois-je économiser par mois alors vous nêtes pas seul. Étant donné quéconomiser de largent est un élément important de votre bien-être financier à long terme...

-

Que sont les assertions en audit ?

Que sont les assertions en audit ? Les affirmations sont des affirmations qui établissent si les états financiers sont véridiques et fidèlement représentés dans le processus daudit. Importance des affirmations Les assertions...