Pourquoi vous avez besoin d'un fonds pour les jours de pluie :comment vous préparer à une tempête financière

La vie est imprévisible. Certains jours ne sont pas tous ensoleillés, comme lorsque votre voiture tombe en panne ou que votre maison a besoin d'une réparation. Ces situations arrivent à tout le monde. C'est pourquoi il est important d'économiser pendant que les choses vont bien, vous êtes donc protégé lorsque les choses tournent mal. Un fonds pour les jours de pluie peut vous aider à payer des factures imprévues au-delà de vos frais de subsistance normaux.

Vous serez à l'aise en sachant que vous pouvez vous permettre une ou deux factures inattendues. Plus important, vous pouvez couvrir les dépenses sans les débiter de votre carte de crédit ou souscrire à un prêt personnel, qui peuvent tous deux avoir des taux d'intérêt élevés. Garder un fonds pour les jours de pluie peut également vous aider à renforcer la discipline financière en faisant de l'épargne une habitude.

Dans cet article, nous partagerons ce qu'est un fonds pour les jours de pluie, combien vous devriez avoir dans un fonds pour les jours de pluie, et comment commencer à économiser. Incluez un fonds pour les jours de pluie dans votre planification financière pour rester prêt lors de la prochaine tempête financière.

Qu'est-ce qu'un fonds pour les jours de pluie ?

Un fonds pour les jours de pluie est une somme d'argent mise de côté pour de petites dépenses qui sont en dehors de vos frais de subsistance normaux. L'idée est d'utiliser un fonds pour les jours de pluie pour des dépenses ponctuelles, comme une voiture ou une réparation à domicile.

Pourquoi s'appelle-t-on un fonds pour les jours de pluie ? Tout comme vous devez ajuster vos plans pour faire face à des conditions météorologiques inattendues, vous devriez également avoir une sauvegarde financière pour faire face aux dépenses imprévues. Vous pourriez ne pas anticiper un orage ou une machine à laver cassée, mais l'un ou l'autre peut arriver à tout moment, il vaut donc mieux se préparer.

Combien d'argent devrais-je avoir dans mon fonds Rainy Day ?

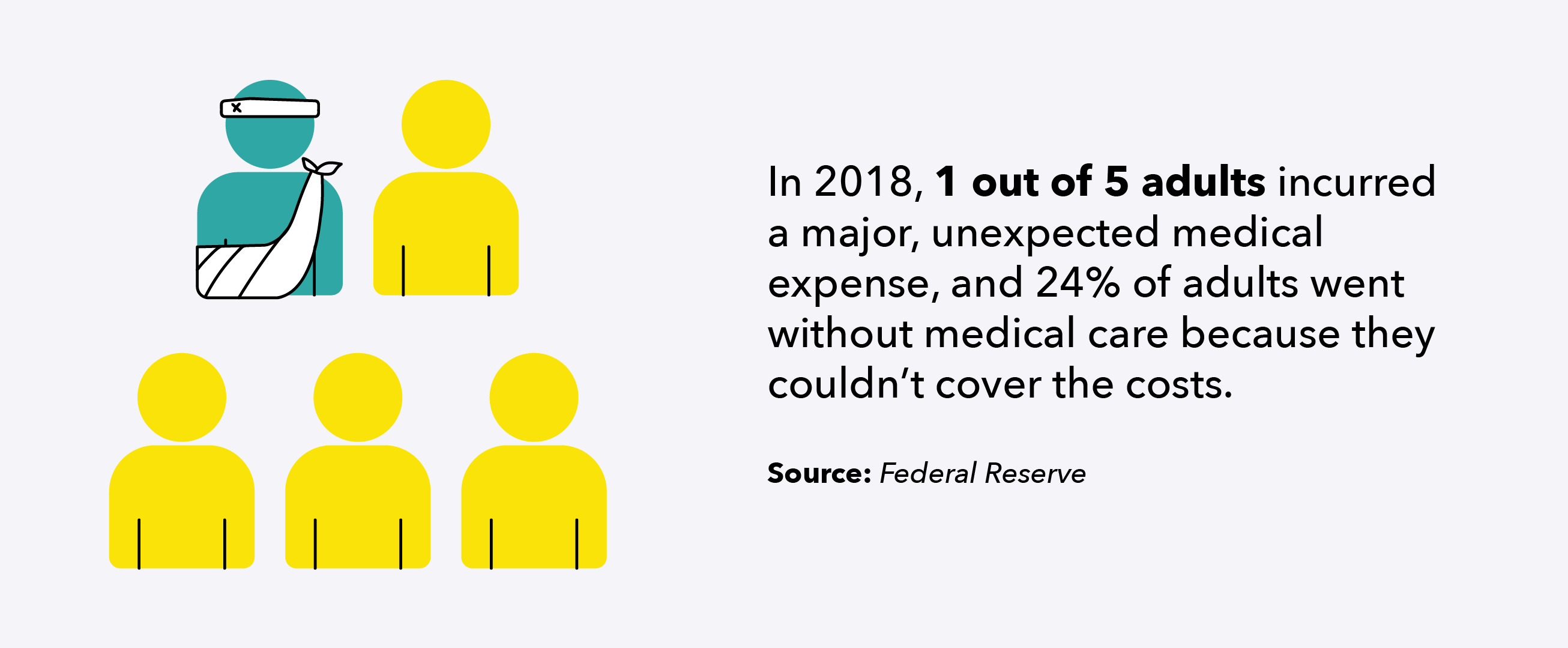

La bonne somme d'argent dans un fonds pour les jours de pluie est différente pour tout le monde, mais les experts suggèrent 1 $, 000 comme point de départ. Par exemple, 1 $, 000 devrait pouvoir couvrir des choses comme une simple réparation de voiture ou un nouvel appareil.

Idéalement, votre fonds pour les jours de pluie équivaudrait au montant le plus élevé que vous pouvez vous attendre à payer pour une facture imprévue. Si votre franchise de soins de santé est de 1 $, 500, vous voudrez garder au moins autant dans votre fonds pour les jours de pluie. Gamme de prix de réparation de voiture, mais les correctifs courants sur les freins ou l'alternateur coûtent entre 400 $ et 700 $. Juste au cas où deux jours de pluie se produisent à proximité, c'est une bonne idée d'augmenter votre objectif d'épargne.

Si vous souhaitez des conseils pour votre situation unique, pensez à contacter un conseiller financier. Ils peuvent examiner vos finances actuelles et vous aider à créer un excellent plan d'épargne. Ils peuvent également aider à décider combien d'argent mettre dans un fonds d'urgence ou un jour de pluie.

Fonds Rainy Day vs Fonds d'urgence

Cette couverture ? Quelques factures ou coûts imprévus Un stress financier prolongé lors de changements majeurs dans la vie Où devrais-je

Conserver ce compte ?Compte de caisse ou d'épargneMarché monétaire ou CD

Un fonds d'urgence est un filet de sécurité financière plus important - généralement égal à trois à six mois de frais de subsistance. Alors qu'un fonds pour les jours de pluie a tendance à être beaucoup plus petit qu'un fonds d'urgence, les deux sont essentiels à votre plan financier.

En ayant des fonds disponibles pour les dépenses non courantes, vous pouvez couvrir les coûts supplémentaires sans subir trop de difficultés. Par exemple, si vous n'avez pas de fonds d'urgence ou de jours de pluie en place, vous devrez peut-être recourir à un prêt personnel ou à un prêt personnel. Les taux d'intérêt sur ces types de prêts sont élevés, ce qui signifie que vous finirez par payer beaucoup plus à long terme. Autrement, vous pouvez vous retrouver à retirer de votre 401K et d'autres économies, ce qui peut nuire à vos objectifs financiers à long terme. Avec des fonds de sauvegarde facilement accessibles, vous aurez l'esprit tranquille en sachant que vous pouvez couvrir les factures supplémentaires.

Comment économiser pour un fonds pour les jours de pluie

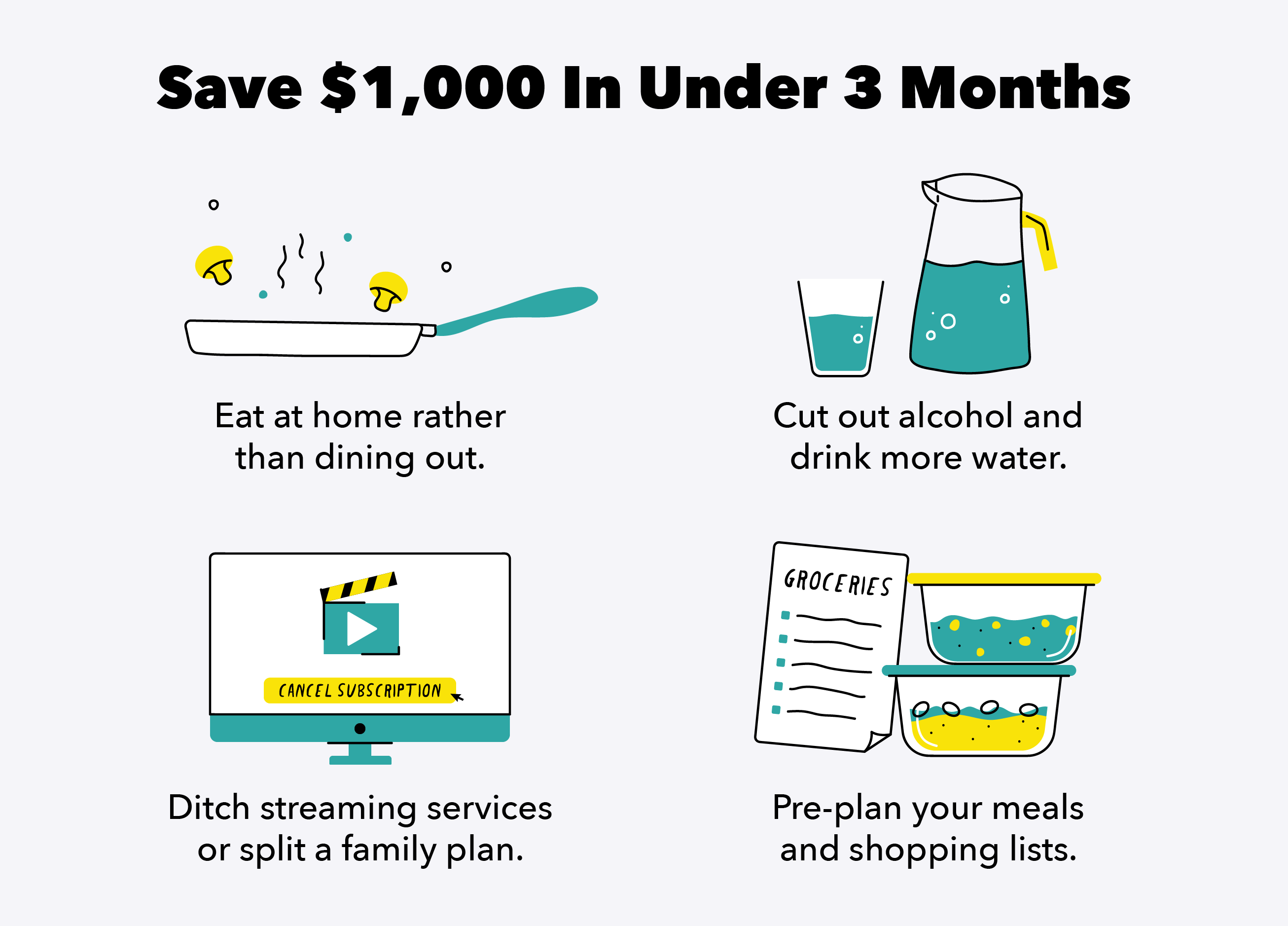

Heureusement, il existe plusieurs excellentes façons de constituer un fonds pour les jours de pluie, mais votre première étape devrait être d'établir un budget ou d'ajuster votre plan actuel pour contribuer à un fonds pour les jours de pluie. De cette façon, vous pouvez maximiser votre contribution jusqu'à ce que vous atteigniez votre objectif, puis détourner cet argent vers d'autres comptes d'épargne. Voici les meilleures façons d'économiser pour un fonds pour les jours de pluie :

- Mettre en place un dépôt direct : Créez un dépôt direct séparé afin qu'une partie de votre chèque de paie aille directement dans votre fonds pour les jours de pluie.

- Téléchargez une application : Certaines applications de budgétisation divisent automatiquement votre salaire en fonction de votre budget et vous donnent régulièrement des conseils et des astuces pour économiser.

- Transférer de l'argent mensuellement :Mettre en place un transfert automatique qui se produit une fois par mois. Par exemple, vous voudrez peut-être transférer 50 $ par mois de votre compte bancaire à un fonds du marché monétaire.

- Créez un pot de fonds pour les jours de pluie : Jetez votre monnaie de rechange dans un bocal ou une tirelire. Alors que votre fonds commencera petit, il se développera au fil du temps et est facile d'accès.

- Remplacer certaines dépenses discrétionnaires :Si vous prenez normalement un café au lait le matin ou achetez de nouveaux vêtements tous les mois, pensez à réduire vos dépenses pendant quelques mois. Placez cet argent discrétionnaire dans votre fonds pour les jours de pluie jusqu'à ce que vous atteigniez votre objectif.

Où devrais-je placer mon fonds Rainy Day ?

Vos fonds pour les jours de pluie doivent être facilement disponibles et conservés dans un compte liquide, ce qui signifie que vous pouvez le récupérer rapidement sans aucun frais. Marchés monétaires, comptes d'épargne, et les comptes bancaires à haut rendement sont d'excellentes options.

Pour organiser vos finances, votre fonds pour les jours de pluie doit être séparé de vos autres investissements et comptes. De cette façon, vous saurez exactement combien vous avez et pourrez retirer les fonds quand vous en aurez besoin.

Avoir un fonds pour les jours de pluie vous procure une tranquillité d'esprit et une plus grande stabilité financière. Vous aurez une sauvegarde pour couvrir les dépenses lorsque des nuages sombres apparaissent sans avoir besoin d'un prêt. Vous serez également plus habile à économiser, qui peut vous offrir de nouvelles opportunités financières. Avec des fonds supplémentaires disponibles, vous apporterez un peu de soleil à vos futurs jours de pluie.

Sources

CNBC | Investopédia | Réserve fédérale

-

Erreurs d'achat de maison

Dans un monde parfait, acheter une maison serait une expérience facile et amusante. Et franchement, cest exaltant de trouver un nouveau chez-soi et dy prétendre. Mais cest aussi frustrant, épuisant, d

-

Comment savoir qui a débité une carte de débit

Découvrez qui a débité votre carte de débit. Les cartes de débit sont similaires aux cartes de crédit, uniquement lié à votre compte courant. Parfois, vous pourriez voir une transaction par carte de

-

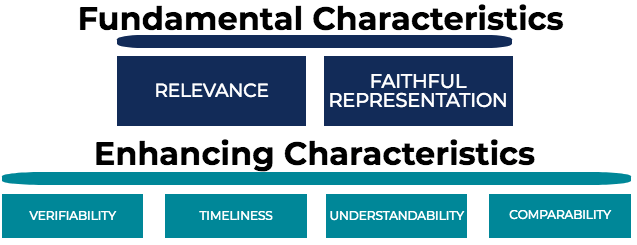

Quelles sont les caractéristiques qualitatives de l'information comptable ?

La demande dinformations comptables par les investisseurs, prêteursLes meilleures banques aux États-UnisSelon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques comm

-

Comment signaler une entreprise qui ne respecte pas une garantie

Si tout le reste échoue, vous pouvez déposer une plainte. Lorsque vous achetez un produit avec une garantie, il est censé vous donner la tranquillité desprit de savoir que lentreprise soutient son pr

la finance

- Qu'est-ce que le revenu net distribuable (RNI) ?

- Comment relever le défi des économies de 52 semaines !

- Examen de l'assurance automobile Geico:Large gamme de rabais potentiels

- Louer un sac de créateur est-il une bonne idée ?

- Nouvel argent contre vieil argent :faut-il s'en soucier ?

- Qu'est-ce qu'une société financière non bancaire (NBFC) ?

-

Comment le caribou a-t-il traversé la route?

Comment le caribou a-t-il traversé la route? Que vous prévoyiez de partir en road trip cet été, passer du temps dans les parcs nationaux ou simplement conduire près dune zone boisée, vous avez de bonnes chances de voir des animaux sauvages au co...

-

Comment rédiger une réponse à une annonce d'appartement

Comment rédiger une réponse à une annonce d'appartement Les annonces dappartements et de locations sont de plus en plus diffusées sur Internet. Lorsquun propriétaire ou un colocataire potentiel répertorie un appartement en ligne, il recherchera dabord les ...

-

Quels sont les éléments du crédit ?

Quels sont les éléments du crédit ? Gros plan sur la remise de la carte de crédit. La solvabilité dun individu peut être mesurée de différentes manières. Bien que de nombreux prêteurs se fient à la cote de crédit dun individu - telle q...

-

Comment décrocher (et aimer) le travail à distance à temps partiel

Comment décrocher (et aimer) le travail à distance à temps partiel Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...