Qu'est-ce que le revenu net distribuable (RNI) ?

Le revenu net distribuable (RNI) est un terme qui décrit la partie du revenu d'une fiducie attribuée aux bénéficiaires. Le calcul du DNI est effectué pour répartir les revenus de la fiducie entre elle-même et ses bénéficiairesBénéficiaire nomméUn bénéficiaire nommé est une personne physique - nommée dans un document juridique - qui est autorisée à collecter des actifs auprès des IRA, Conditions d'assurance, les régimes de retraite, et. Il offre aux bénéficiaires une source de revenu fiable.

Le bénéfice net distribuable est le montant des revenus imposé aux bénéficiaires, qui peut percevoir un montant imposable maximum égal au DNI. Le montant est plafonné pour éviter la double imposition sur l'argent généré par la fiducie. Tout montant supérieur au bénéfice net distribuable sera exonéré d'impôt, car il inclura le principal.

Sommaire

- Le montant du revenu d'une fiducie attribué aux bénéficiaires est appelé revenu net distribuable (RNI).

- Tout montant distribué aux bénéficiaires ou porteurs de parts au-delà du DNI est exonéré d'impôt.

- Le revenu net distribuable est calculé afin de déterminer le montant de la déduction qu'une fiducie peut avoir sur sa déclaration de revenus.

Comment calculer le DNI

La formule de calcul du bénéfice net distribuable est donnée ci-dessous :

Revenu net distribuable (RNI) =Revenu imposable – Plus-value (+ Moins-value) + Exonération fiscale

Où:

Revenu imposable =Revenu d'intérêt + Gain en capital (-Perte en capital) + Dividendes – Exonération fiscale – Frais

Par exemple, l'actif d'une fiducie a généré un revenu de 35 $, 000, dont 22 $ 000 était lié aux dividendes, et 15 $, 000 était le revenu d'intérêts. L'actif de la fiducie a réalisé 33 $, 000 de plus-values, et les fiduciaires ont facturé 5 $, 000 en tant que frais administratifs SG&ASG&A comprend toutes les dépenses non liées à la production encourues par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, commercialisation. La fiducie a bénéficié d'une exonération fiscale de 150 $.

Le revenu imposable est calculé comme :

Revenu imposable =15 $, 000 + 33 $, 000 + 22 $, 000 – 150 $ – 5 $, 000 =64 $, 850

Le revenu imposable calculé ci-dessus peut être utilisé pour calculer le DNI comme suit :

DNI =64 $, 850 – 33 $, 000 + 150 $ =32 $, 000

Importance du DNI

Le revenu net distribuable est considéré par l'Internal Revenue Service (IRS) comme une estimation de la valeur économique acquise de la distribution aux bénéficiaires. Le paiement versé aux bénéficiaires à partir d'un fonds comme une fiducie de revenu est appelé distribution. Le revenu net distribuable minimise le montant d'impôt que la fiducie doit payer.

Les fiducies et les successions non concédantes produisent des déclarations de revenus tout comme les particuliers. Dans une fiducie non concédante, le constituant qui a créé et fait don d'actifs à la fiducie n'est pas imposé. Le contrôle des actifs est confié à la fiducie, et la fiducie fonctionne indépendamment du constituant.

Le revenu déclaré des fiducies est imposé au niveau du bénéficiaire ou de l'entité. Selon que les paliers sont affectés au capital ou au bénéfice distribuable et que les bénéficiaires ont perçu le montant, le niveau d'imposition est déterminé.

Le bénéfice net distribuable est constaté par la fiducie de revenu comme un montant qui est attribué aux porteurs de parts. Dans une fiducie successorale, il est comptabilisé comme le montant à allouer aux bénéficiaires. Selon le code fiscal américain, les fiducies et les successions sont autorisées à déduire les éléments suivants du revenu pour éviter la double imposition :

- Minimum du revenu net distribuable et du revenu total de la fiducie à distribuer aux bénéficiaires

- Tout autre montant dûment crédité ou payé ou devant être distribué aux bénéficiaires

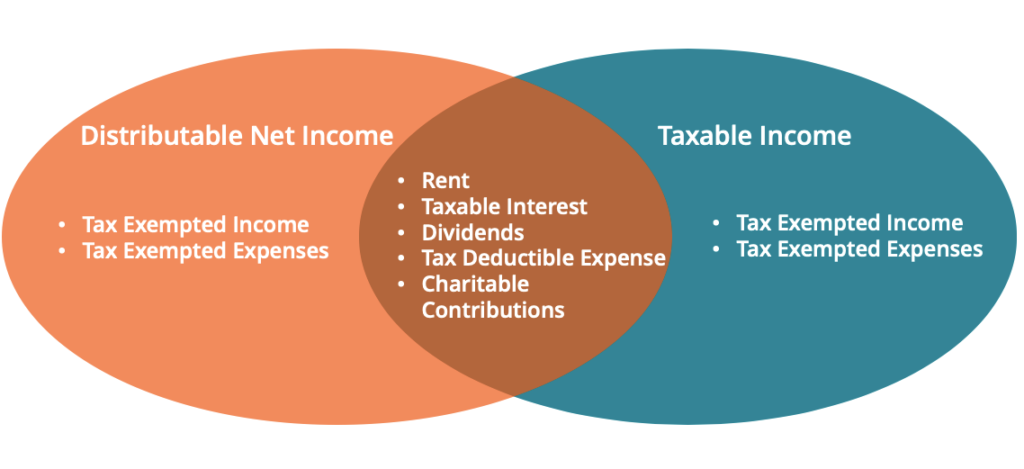

Bénéfice net distribuable et bénéfice comptable des fiducies

Alors que le revenu net distribuable est le revenu global qui est imposé aux bénéficiaires, le revenu comptable de la fiducie est le revenu disponible pour payer uniquement les bénéficiaires du revenu de la fiducie. Le revenu comptable en fiducie comprend les intérêts, revenu ordinaire, et les dividendes. La plus-value et le principal sont généralement distribués aux autres bénéficiaires. Cependant, le revenu comptable en fiducie peut être redéfini pour inclure le gain en capital.

Au contraire, le DNI peut inclure la plus-value à transmettre aux bénéficiaires uniquement s'ils sont inclus en tant que revenu comptableRevenu comptableLe revenu comptable est le bénéfice qu'une entreprise conserve après avoir payé toutes les dépenses pertinentes des revenus des ventes gagnés. Il est synonyme de net ou doit être distribué. Le revenu net distribuable détermine la déduction que la fiducie peut prendre sur la déclaration de revenus. La fiducie déduit le DNI, que le montant soit distribué ou non à ses bénéficiaires.

Lectures connexes

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Compte en fiducieCompte en fiducieUn compte en fiducie, également connu sous le nom de fiducie ou ITF - "en fiducie pour" - compte, est un compte bancaire qui est enregistré par un particulier mais qui est géré et

- Impôt sur les gains en capitalImpôt sur les gains en capitalL'impôt sur les gains en capital est un impôt imposé sur les gains en capital ou les bénéfices qu'un individu réalise en vendant des actifs. La taxe n'est imposée qu'une fois que l'actif a été converti en espèces, et pas lorsqu'il est encore entre les mains d'un investisseur.

- Bénéficiaire subsidiaireBénéficiaire subsidiaireUn bénéficiaire subsidiaire est le bénéficiaire alternatif, désigné par le titulaire du compte, qui est censé recevoir le produit ou les avantages d'une opération financière

- Taux de dividendeTaux de dividendeLe taux de dividende est le montant en espèces retourné par une entreprise à ses actionnaires sur une base annuelle en pourcentage de la valeur marchande de l'entreprise

-

Prêts sur salaire en Géorgie :4 alternatives

La Géorgie a des lois strictes réglementant les prêts sur salaire - ils sont généralement illégaux à moins quils ne répondent à des exigences très spécifiques. Avec les prêts sur salaire, un prêteur

-

Comment arrêter d'acheter des vêtements que vous ne portez jamais

Il y a quelques années, Jai eu un grand nettoyage de placard. Mes portants et tiroirs débordaient à ce moment-là, et certains dentre eux avaient encore des étiquettes de prix. Espérant accomplir ce do

-

14 choses sur la vie dont je dois me souvenir chaque jour

je ne sais pas pour vous, mais joublie environ 95% des choses que japprends. Peu importe combien je lis, journal, et traiter toute la sagesse de la vie, Je continue doublier les choses qui rendent la

-

Qu'est-ce que le compte espèces EBT ?

Les cartes EBT sont utilisées pour la nourriture et les prestations en espèces. Transfert électronique de prestations, ou EBT, est un système fourni par diverses agences gouvernementales à travers le

la finance

- Qu'est-ce qu'un tampon de compte courant ?

- Qu'est-ce que le risque de remboursement anticipé ?

- Y a-t-il des avantages financiers au mariage ?

- Qu'est-ce qu'une néobanque et est-ce qu'elle me convient ?

- Comment obtenir de l'aide pour payer les factures médicales

- Comment fonctionne l'assurance-vie avec valeur de rachat?

-

Market Timing :l'importance de ne rien faire

Market Timing :l'importance de ne rien faire Getty Images/PhotoAlto Les gros titres nous crient dessus sans relâche depuis nos ordinateurs et nos téléphones, nous suppliant apparemment de nous engager dans le market timing. Ce marché ressemble...

-

6 raisons pour lesquelles les baby-boomers s'inquiètent et 6 façons d'y remédier

6 raisons pour lesquelles les baby-boomers s'inquiètent et 6 façons d'y remédier Êtes-vous un baby-boomer avec une vision sombre de lévolution de léconomie et craignant que cela ne diminue votre capacité de prendre votre retraite ou de continuer à vivre confortablement à la retrai...

-

Qu'est-ce que le risque de taux d'intérêt des titres à revenu fixe?

Qu'est-ce que le risque de taux d'intérêt des titres à revenu fixe? Le risque de taux dintérêt des titres à revenu fixe est le risque associé à un actif à revenu fixe. Les risques impactent la valeur de marché du titre lors de sa vente, les flux de trésorerie du titre...

-

Qu'est-ce que l'analyse CVP ?

Qu'est-ce que l'analyse CVP ? Analyse Coût-Volume-Profit (analyse CVP), également communément appelée analyse du seuil de rentabilité, est un moyen pour les entreprises de déterminer comment les changements dans les coûts (à la fo...