Qu'est-ce que le taux sans risque ?

Le taux de rendement sans risque est le taux d'intérêt qu'un investisseur peut s'attendre à gagner sur un investissement qui ne comporte aucun risque. En pratique, le taux sans risque est généralement considéré comme égal aux intérêts payés sur un bon du Trésor du gouvernement à 3 moisBons du Trésor (T-Bills)Les bons du Trésor (ou bons du Trésor en abrégé) sont un instrument financier à court terme émis par le Trésor américain avec des périodes de maturité de quelques jours à 52 semaines., généralement l'investissement le plus sûr qu'un investisseur puisse faire.

Le taux sans risque est un nombre théorique puisque techniquement tous les investissements comportent une certaine forme de risque, comme expliqué iciRisk et ReturnIn investir, le risque et le rendement sont fortement corrélés. Des retours sur investissement potentiels accrus vont généralement de pair avec un risque accru. Les différents types de risques incluent le risque spécifique au projet, risque spécifique à l'industrie, risque concurrentiel, risque international, et le risque de marché. Néanmoins, il est courant d'appeler le taux des bons du Trésor le taux sans risque. Bien qu'il soit possible pour le gouvernement de faire défaut sur ses titres, la probabilité que cela se produise est très faible.

Le titre avec le taux sans risque peut différer d'un investisseur à l'autre. La règle générale est de considérer l'organisme gouvernemental le plus stable offrant des bons du Trésor dans une certaine devise. Par exemple, un investisseur investissant dans des titres qui se négocient en USD doit utiliser le taux des bons du Trésor américain, alors qu'un investisseur investissant dans des titres négociés en euros ou en francs devrait utiliser un bon du Trésor suisse ou allemand.

Comment le taux sans risque affecte-t-il le coût du capital ?

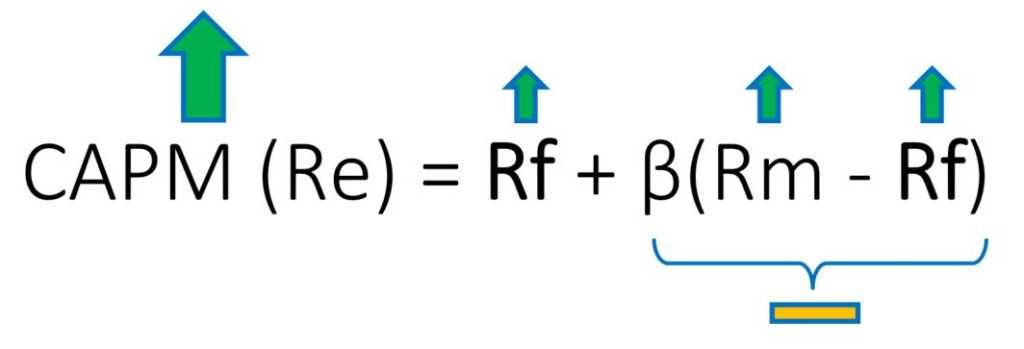

Le taux sans risque est utilisé dans le calcul du coût des capitaux propresCoût des capitaux propresLe coût des capitaux propres est le taux de rendement dont un actionnaire a besoin pour investir dans une entreprise. Le taux de rendement requis est basé sur le niveau de risque associé à l'investissement (tel que calculé à l'aide du CAPMCapital Asset Pricing Model (CAPM) Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base de la version bêta de ce titre), qui influence le coût moyen pondéré du capital d'une entrepriseWACCWACC est le coût moyen pondéré du capital d'une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette. Le graphique ci-dessous illustre comment les changements du taux sans risque peuvent affecter le coût d'une entreprise équité:

Où:

CAPM (Re) - Coût de l'équité

Rf - Taux sans risque

– BetaBetaLe bêta (β) d'un titre d'investissement (c'est-à-dire une action) est une mesure de la volatilité de ses rendements par rapport à l'ensemble du marché. Il est utilisé comme mesure du risque et fait partie intégrante du Capital Asset Pricing Model (CAPM). Une entreprise avec un bêta plus élevé a un risque plus élevé et également des rendements attendus plus élevés.

Rm – Prime de risque de marchéPrime de risque de marchéLa prime de risque de marché est le rendement supplémentaire qu'un investisseur attend de la détention d'un portefeuille de marché risqué au lieu d'actifs sans risque.

Une hausse de Rf poussera la prime de risque de marché à augmenter. En effet, comme les investisseurs sont en mesure d'obtenir un rendement sans risque plus élevé, les actifs plus risqués devront mieux performer qu'auparavant afin de répondre aux nouvelles normes des investisseurs en matière de rendements requis. En d'autres termes, les investisseurs percevront les autres titres comme présentant un risque relativement plus élevé par rapport au taux sans risque. Ainsi, ils demanderont un taux de rendement plus élevéRisk et ReturnIninvestissant, le risque et le rendement sont fortement corrélés. Des retours sur investissement potentiels accrus vont généralement de pair avec un risque accru. Les différents types de risques incluent le risque spécifique au projet, risque spécifique à l'industrie, risque concurrentiel, risque international, et le risque de marché. pour les dédommager du risque plus élevé.

En supposant que la prime de risque de marché augmente du même montant que le taux sans risque, le deuxième terme de l'équation CAPM restera le même. Cependant, le premier terme augmentera, augmentant ainsi le CAPM. La réaction en chaîne se produirait en sens inverse si les taux sans risque diminuaient.

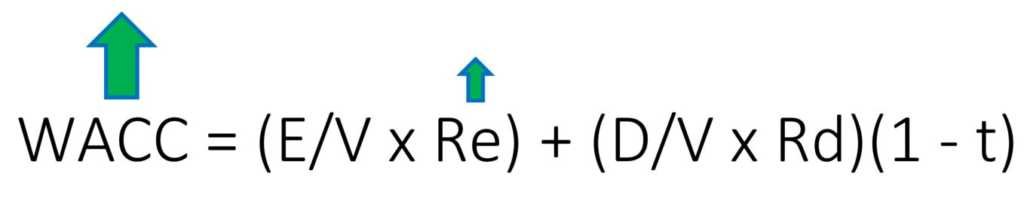

Voici comment l'augmentation de Re augmenterait WACCWACCWACC est le coût moyen pondéré du capital d'une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette :

Tenir le coût de la dette de l'entreprise, la structure du capital, et le taux d'imposition est le même, nous voyons que le WACC augmenterait. L'inverse est également vrai (c'est-à-dire une diminution de Re entraînerait une diminution du WACC).

Autres considérations

Du point de vue d'une entreprise, la hausse des taux sans risque peut être stressante. La société est sous pression pour répondre aux taux de rendement plus élevés exigés des investisseurs. Ainsi, faire monter les cours des actions et atteindre les prévisions de rentabilité deviennent des priorités majeures.

Du point de vue d'un investisseur, la hausse des taux est un bon signe car elle signale une trésorerie confiante et la capacité d'exiger des rendements plus élevés.

Taux historiques des bons du Trésor américains à 3 mois

Vous trouverez ci-dessous un graphique des taux historiques des bons du Trésor américains à 3 mois :

Les bons du Trésor ont chuté à 0,01 % au cours des années 1940 et 2010 et ont augmenté jusqu'à 16 % au cours des années 1980. Les taux élevés des bons du Trésor signalent généralement une période économique prospère lorsque les entreprises du secteur privé se portent bien, atteindre les objectifs de revenus, et l'augmentation des cours des actions au fil du temps.

Ressources additionnelles

Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- Calculatrice WACCCalculatrice WACCCette calculatrice WACC vous aide à calculer le WACC en fonction de la structure du capital, coût de l'équité, coût de la dette et taux d'imposition. Le coût moyen pondéré du capital (WACC) représente le coût du capital combiné d'une entreprise pour toutes les sources, y compris les actions ordinaires, actions privilégiées, et la dette. Le coût de chaque type de capital est pondéré

- Coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation.

- Structure du capitalStructure du capitalLa structure du capital fait référence au montant de la dette et/ou des capitaux propres employés par une entreprise pour financer ses opérations et financer ses actifs. La structure du capital d'une entreprise

- Capital Assets Pricing ModelCapital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base de la version bêta de ce titre

-

5 avantages d'avoir une bonne cote de crédit

Avoir une cote de crédit élevée comporte de nombreux avantages. Voici les principaux que vous devez savoir. (iStock) En son coeur, votre pointage de crédit est un indicateur de votre probabilité de

-

Comment reprendre une entreprise en rachetant ses actions

Il faut du capital pour reprendre une entreprise. Les investisseurs peuvent investir dans une entreprise en achetant ses actions ou ses obligations. Les obligations représentent une dette de lentrepr

-

Qu'est-ce que la maquiladora ?

Une maquiladora est un mode de fabrication au Mexique qui est établi par une entreprise étrangère, impliquant lexportation des produits manufacturés vers le pays dorigine de lentreprise. Les usines bé

-

Les avantages d'investir dans une action de croissance

Investir dans des actions de croissance peut être un tour rentable. Une action de croissance est une entreprise dont les actions devraient croître plus rapidement que la moyenne globale du marché. No

la finance

- Qu'est-ce que la protection contre les blessures,

- 4 meilleurs prêts de rénovation domiciliaire

- 7 types de blogs qui rapportent de l'argent

- Qu'est-ce qu'Elan Financial et pourquoi figure-t-il sur mon rapport de crédit ?

- Qu'est-ce que le modèle à trois facteurs Fama-French ?

- 25 meilleurs articles à retourner pour de l'argent supplémentaire

-

3 façons de bâtir un régime de retraite sûr

3 façons de bâtir un régime de retraite sûr Si vous ne souhaitez pas ouvrir votre relevé 401(k), tu nes pas seul. Mais ne pas prêter attention à votre plan de retraite maintenant reviendra vous hanter plus tard. Suivez ces trois étapes pour bât...

-

Comment maximiser les profits... et éviter la taxe de porte dérobée de Wall Street sur les investisseurs réguliers

Comment maximiser les profits... et éviter la taxe de porte dérobée de Wall Street sur les investisseurs réguliers Marc Sébastien Plus tôt cette semaine, Jai nommé laction ordinaire que les initiés de Wall Street utilisent comme leur propre « vache à lait » privée – alors quils détournent largent de leurs clients...

-

Avantages et inconvénients des comptes d'épargne libres d'impôt

Avantages et inconvénients des comptes d'épargne libres d'impôt Les comptes dépargne libres dimpôt ont plusieurs avantages et inconvénients à considérer. En 2009, compte dépargne libre dimpôt, ou CELI, est devenu accessible aux citoyens canadiens. Toute personne ...

-

Le président Trump annonce un retour à l'époque du Far West de la finance

Le président Trump annonce un retour à l'époque du Far West de la finance Un flot de commentaires a tenté dexpliquer le succès électoral de Donald Trump en réaction à la mondialisation et au néolibéralisme. Il pointe vers un fil danticapitalisme populiste allant du présiden...