Qu'est-ce qu'une responsabilité ?

Un passif est une obligation financière d'une entreprise qui entraîne des sacrifices futurs d'avantages économiques de l'entreprise à d'autres entités ou entreprises. Un passif peut être une alternative aux capitaux propres comme source de financement d'une entreprise. De plus, certains passifs, tels que les comptes créditeursComptes créditeursLes comptes créditeurs sont un passif encouru lorsqu'une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Les comptes créditeurs sont ou les impôts sur le revenu à payer, sont des éléments essentiels des opérations commerciales quotidiennes.

Les passifs peuvent aider les entreprises à organiser des opérations commerciales réussies et à accélérer la création de valeur. Cependant, une mauvaise gestion du passif peut entraîner des conséquences négatives importantes, comme une baisse des performances financières ou, pire, failliteFailliteLa faillite est le statut juridique d'une entité humaine ou non humaine (une entreprise ou un organisme gouvernemental) qui est incapable de rembourser ses dettes impayées.

En outre, les passifs déterminent la liquidité et la structure du capital de l'entrepriseStructure du capitalLa structure du capital fait référence au montant de la dette et/ou des capitaux propres employés par une entreprise pour financer ses opérations et ses actifs. La structure du capital d'une entreprise.

Déclaration comptable des passifs

Une entreprise déclare son passif dans son bilan. Selon l'équation comptable, le montant total du passif doit être égal à la différence entre le montant total de l'actif et le montant total des capitaux propres.

Actif =Passif + Capitaux propres

Passif =Actif – Capitaux propres

Les passifs doivent être déclarés conformément aux principes comptables reconnus. Les normes comptables les plus courantes sont les Normes internationales d'information financière (IFRS). Les normes sont adoptées par de nombreux pays à travers le monde. Cependant, de nombreux pays suivent également leurs propres normes de reporting telles que les GAAPGAAPGAAP, Principes comptables généralement reconnus, est un ensemble reconnu de règles et de procédures qui régissent la comptabilité et les finances des entreprises aux États-Unis ou le RAP en Russie. Bien que la comptabilisation et la déclaration des passifs soient conformes à des normes comptables différentes, les grands principes sont proches des IFRS.

Sur un bilan, les passifs sont répertoriés en fonction de la date d'exigibilité de l'obligation.

Passif à court terme vs. Passif à long terme

La classification principale des passifs est basée sur leur date d'échéance. La classification est essentielle à la gestion par l'entreprise de ses obligations financières.

Les passifs courants sont ceux qui sont dus à moins d'un an. Ceux-ci se produisent principalement dans le cadre des opérations commerciales régulières. En raison de la nature à court terme de ces obligations financières, ils doivent être gérés en tenant compte de la liquidité de l'entreprise. La liquidité est souvent déterminée comme un rapport entre les actifs courants et les passifs courants. Les passifs courants les plus courants sont :

- Comptes à payer: Comptes fournisseurs Les comptes fournisseurs sont un passif encouru lorsqu'une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Les comptes créditeurs sont Ce sont les factures impayées aux fournisseurs de l'entreprise. Généralement, les comptes créditeurs sont le passif courant le plus important pour la plupart des entreprises.

- Intérêts payables: Intérêts à payer Les intérêts à payer sont un compte de passif figurant au bilan d'une entreprise qui représente le montant des intérêts débiteurs accumulés. Les intérêts débiteurs ont déjà eu lieu mais n'ont pas été payés. Les intérêts à payer ne doivent pas être confondus avec les frais d'intérêts. Contrairement aux intérêts payables, les frais d'intérêts sont des dépenses qui ont déjà été engagées et payées. Par conséquent, les charges d'intérêts sont portées au compte de résultat, tandis que les intérêts à payer sont inscrits au bilan.

- Taxes payable sur le revenu: Le montant de l'impôt sur le revenu dû par une entreprise au gouvernement. Le montant de l'impôt dû doit être payable dans un délai d'un an. Autrement, l'impôt dû doit être classé comme un passif à long terme.

- Les découverts bancaires : Un type de prêt à court terme fourni par une banque lorsque le paiement est traité avec des fonds insuffisants disponibles sur le compte bancaire.

- Dépenses accrues: Charges à payer Les charges à payer sont des charges qui sont comptabilisées même si la trésorerie n'a pas été payée. Ils sont généralement jumelés aux revenus via le principe d'appariementLes dépenses engagées mais sans justificatifs (par exemple, facture) a été reçue ou émise.

- Emprunt de courte durée: Prêts d'une durée d'un an ou moins.

Passif à long terme

Les passifs à long terme (non courants) sont ceux dont l'échéance est supérieure à un an. Il est important que les passifs à long terme excluent les montants qui sont dus à court terme, tels que les intérêts à payer.

Les passifs à long terme peuvent être une source de financement, ainsi que se référer aux montants qui découlent des opérations commerciales. Par exemple, les obligations ou les hypothèques peuvent être utilisées pour financer les projets de l'entreprise qui nécessitent un financement important. Les passifs sont essentiels pour comprendre la liquidité globale et la structure du capital d'une entreprise.

Les passifs à long terme comprennent :

- Obligations à payer : Obligations à payer Les obligations à payer sont générées lorsqu'une entreprise émet des obligations pour générer des liquidités. Obligations à payer se réfère au montant amorti qu'un émetteur d'obligations Le montant des obligations en circulation avec une échéance de plus d'un an émis par une entreprise. Sur un bilan, le compte à payer des obligations indique la valeur nominale des obligations en circulation de la société.

- Billets à payer : Billets à payer Les billets à payer sont des accords écrits (billets à ordre) dans lesquels une partie s'engage à payer à l'autre partie un certain montant en espèces. Le montant des billets à ordre d'une échéance supérieure à un an émis par une entreprise. Semblable aux obligations à payer, le compte d'effets à payer sur un bilan indique la valeur nominale des billets à ordre.

- Passifs d'impôts différés: Passif/actif d'impôt différéUn passif ou un actif d'impôt différé est créé lorsqu'il existe des différences temporaires entre l'impôt comptable et l'impôt sur le revenu réel. Ils résultent de la différence entre le montant d'impôt reconnu et le montant d'impôt réel payé aux autorités. Essentiellement, cela signifie que l'entreprise « sous-paye » les impôts au cours de la période en cours et qu'elle « payera trop » les impôts à un moment donné dans le futur.

- Prêt hypothécaire/dette à long terme :Dette à long termeLa dette à long terme (LTD) est tout montant de la dette en cours détenue par une entreprise et dont l'échéance est de 12 mois ou plus. Il est classé en passif non courant au bilan de la société. Le délai d'échéance pour LTD peut aller de 12 mois à plus de 30 ans et les types de dette peuvent inclure des obligations, hypothèques Si une entreprise contracte une hypothèque ou une dette à long terme, il inscrit au bilan la valeur nominale du principal emprunté en passif non courant.

- Crédit-bail : Contrat de location-acquisition vs contrat de location-exploitationLa différence entre un contrat de location-acquisition et un contrat de location-exploitation - Un contrat de location-acquisition (ou location-financement) est traité comme un actif sur les contrats de location-acquisition d'une entreprise. . Le montant du contrat de location-acquisition est une valeur actualisée de l'obligation de location.

Passifs éventuels

Les passifs éventuels constituent une catégorie particulière de passifs. Il s'agit de passifs probables pouvant ou non survenir, en fonction de l'issue d'un événement futur incertain.

Un passif éventuel n'est comptabilisé que si les deux conditions suivantes sont remplies :

- L'issue est probable.

- Le montant du passif peut être raisonnablement estimé.

Si l'une des conditions n'est pas remplie, une entreprise ne déclare pas de passif éventuel au bilan. Cependant, il doit divulguer cet élément dans une note de bas de page sur les états financiers.

L'un des exemples les plus courants de passif éventuel est le passif juridique. Supposons qu'une entreprise soit impliquée dans un litige. En raison des preuves plus solides fournies par la partie adverse, l'entreprise s'attend à perdre l'affaire devant les tribunaux, ce qui entraînera des frais juridiques. Les frais juridiques peuvent être comptabilisés en passif éventuel car :

- Les dépenses sont probables.

- Les frais juridiques peuvent être raisonnablement estimés (sur la base des recours demandés par la partie adverse).

Lectures connexes

Merci d'avoir lu l'explication de la responsabilité de CFI. CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Charges à payerDépenses à payer Les charges à payer sont des dépenses qui sont comptabilisées même si la trésorerie n'a pas été payée. Ils sont généralement jumelés aux revenus via le principe de l'appariement

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

- Notes PayableNotes PayableNotes payables sont des accords écrits (billets à ordre) dans lesquels une partie s'engage à payer à l'autre partie un certain montant en espèces.

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

-

Ce sont les masques faciaux les plus efficaces

Lune des meilleures choses que nous puissions faire pour nous protéger mutuellement du COVID-19 est de nous couvrir la bouche et le nez lorsque nous interagissons avec dautres personnes. Compte tenu d

-

Règles Roth IRA:Ce que vous devez savoir en 2019

Un Roth IRA est une forme de compte de retraite fiscalement avantageux. Avec Roth IRA, vos cotisations ne sont pas déductibles des impôts, mais vos retraits éventuels le seront. Cela fait des Roth IRA

-

Ne portez pas de solde ? Voici pourquoi vous avez toujours besoin d'une carte de crédit

Nimporte qui peut sendetter, vite. Céder aux achats impulsifs nest quun coup avec du plastique dans votre poche. Il est facile de perdre de vue combien vous dépensez, qui peut devenir incontrôlable av

-

Examen de Vanguard Digital Advisor - Un tout nouveau, Robot-conseiller à faible coût

Vanguard est depuis longtemps un champion de linvestissement à faible coût, comme en témoignent ses milliers de fonds sans frais et son service de courtage sans commission. En réalité, fondateur de Va

la finance

-

Apprenez à connaître l'homme derrière Ethereum, La légende de la crypto Vitalik Buterin

Apprenez à connaître l'homme derrière Ethereum, La légende de la crypto Vitalik Buterin Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

7 habitudes financières puissantes pour vous faciliter la vie

7 habitudes financières puissantes pour vous faciliter la vie Chaque année, Fidelity publie une étude sur les résolutions financières et presque chaque année, les trois principaux objectifs sont : Économisez plus Rembourser la dette Dépenser moins Attei...

-

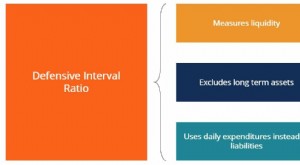

Qu'est-ce que le ratio d'intervalle défensif ?

Qu'est-ce que le ratio d'intervalle défensif ? Le ratio dintervalle défensif (DIR) est un ratio de liquidité financière qui indique combien de jours une entreprise peut fonctionner sans avoir besoin de puiser dans des sources de capitaux autres qu...

-

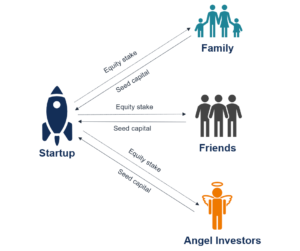

Qu'est-ce que le financement de démarrage?

Qu'est-ce que le financement de démarrage? Financement damorçage (également appelé capital damorçage, capital damorçage, ou financement damorçage) est la première étape du processus de levée de capitauxProcessus de levée de capitauxCet article...