Qu'est-ce que le bénéfice par action (BPA) ?

Le bénéfice par action (BPA) est une mesure clé utilisée pour déterminer les capitaux propres de l'actionnaire communLes capitaux propres (également connus sous le nom de capitaux propres) sont un compte du bilan d'une entreprise qui se compose du capital social plus une partie des bénéfices de l'entreprise. Le BPA mesure la répartition des bénéfices de chaque action ordinaire par rapport au bénéfice total de l'entreprise. Les IFRS utilisent le terme « actions ordinaires » pour désigner les actions ordinaires.

Le chiffre du BPA est important car il est utilisé par les investisseurs et les analystes pour évaluer la performance de l'entreprise, prédire les gains futurs, et d'estimer la valeur des actions de la société. Plus le BPA est élevé, plus l'entreprise est considérée comme rentable et plus les bénéfices sont disponibles pour être distribués à ses actionnaires.

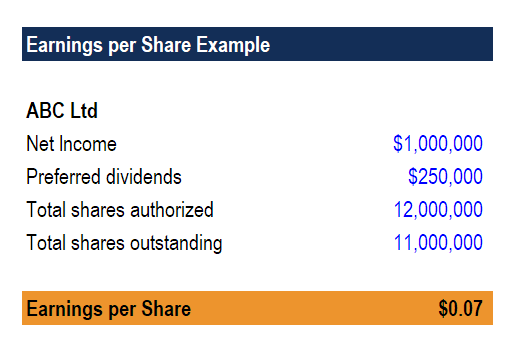

Exemple de bénéfice par action

Structures du capital

Les structures de capital qui n'incluent pas de titres potentiellement dilutifs sont appelées structures de capital simples. D'autre part, les structures de capital complexes comprennent de tels titres.

Les titres dilutifs désignent tout instrument financier pouvant être converti ou pouvant augmenter le nombre d'actions ordinaires en circulation pour la société. Les titres dilutifs peuvent être des obligations convertibles, actions privilégiées convertibles, ou des options d'achat d'actions ou des bons de souscription.

EPS de base et dilué

Il existe deux types de bénéfices par action différents : de base et dilué . La déclaration du BPA de base est requise car elle augmente la comparabilité des bénéfices entre les différentes sociétés. L'EPS dilué est nécessaire pour réduire le risque moralRisque moralLe risque moral fait référence à la situation qui survient lorsqu'un individu a la chance de profiter d'un accord ou d'une situation, sachant que tous les risques et problèmes.

Sans EPS dilué, il serait plus facile pour la direction d'induire les actionnaires en erreur sur la rentabilité de l'entreprise. Elle se fait par l'émission de titres convertibles tels que des obligations, actions privilégiées, et les options d'achat d'actions qui n'exigent pas l'émission immédiate d'actions ordinaires mais peuvent entraîner une émission dans le futur.

EPS de base EPS dilué Indique quelle part des bénéfices de la société est attribuable à chaque action ordinaireMontant des bénéfices de la société attribuable à chaque actionnaire ordinaire dans un scénario hypothétique dans lequel tous les titres dilutifs sont convertis en actions ordinairesEPS =(Revenu net disponible pour les actionnaires) / (Nombre moyen pondéré de actions en circulation) Montant des bénéfices de la société attribuable à chaque actionnaire ordinaire dans un scénario hypothétique dans lequel tous les titres dilutifs sont convertis en actions ordinaires Le BPA de base est toujours supérieur au BPA dilué Le BPA dilué est toujours inférieur au BPA de base

Formule EPS de base

Le bénéfice net disponible pour les actionnaires aux fins du BPA fait référence au bénéfice net moins les dividendes sur les actions privilégiées. Les dividendes payables aux actionnaires privilégiés ne sont pas disponibles pour les actionnaires ordinaires et doivent être déduits pour calculer le BPA.

Il existe deux types d'actions privilégiées que nous devons connaître : cumulatif et non cumulable . Pour les actions privilégiées cumulatives, le droit de l'actionnaire de préférence doit toujours être déduit, qu'il soit déclaré ou payé.

Seuls les dividendes de la période en cours doivent être pris en compte, pas de dividende en souffrance. Pour les actions privilégiées à dividende non cumulatif, les dividendes ne doivent être déduits que si le dividende a été déclaré.

Pour déterminer le nombre total d'actions ordinaires, nous calculons le nombre moyen pondéré d'actions ordinaires en circulation. Un nombre moyen pondéré est utilisé au lieu d'un nombre de fin d'année parce que le nombre d'actions ordinaires change fréquemment au cours de l'année.

Considérez l'exemple suivant :

Supposons que le 1er janvier 2017, La société XYZ a signalé ce qui suit :

Actions privilégiées : 1, 000, 000 autorisés, 400, 000 émis et en circulation, 4 $ par action par an de dividende, cumulatif, convertible au taux de 1 action privilégiée pour 5 actions ordinaires.

Actions ordinaires : 5, 000, 000 autorisés, 800, 000 émis et en circulation, pas de valeur nominale, et pas de dividende fixe.

Calculez le BPA de base si le revenu net était de 2 $, 234, 000.

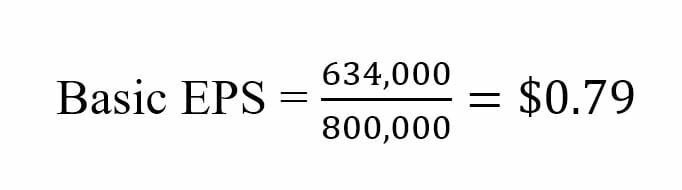

Étape 1 :Calculer le bénéfice net disponible pour les actionnaires ordinaires

Revenu net 2 $ 234, 000Moins :Dividendes privilégiés cumulatifs (1 $, 600, 000)Bénéfice net disponible aux actionnaires ordinaires634 $, 000

Étape 2 :Nombre moyen pondéré d'actions en circulation

Dans notre exemple, il n'y a aucun cas d'émission ou de rachat d'actions ordinaires. Par conséquent, la moyenne pondérée est égale au nombre d'actions en circulation :800, 000

Étape 3 :Appliquer la formule EPS de base

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Calcul du BPA dilué

Lors du calcul du BPA dilué, nous devons toujours considérer et identifier toutes les actions ordinaires potentielles.

Une action ordinaire potentielle décrit tout instrument financier pouvant conduire à une ou plusieurs actions ordinaires dans le futur. Ainsi, une action potentiellement dilutive est une action qui diminue le BPA parce que la valeur du dénominateur du nombre d'actions augmente. Comme mentionné précédemment, les actions ordinaires potentielles comprennent :

- Obligations convertibles pouvant être converties en actions ordinaires

- Actions privilégiées convertibles pouvant être converties en actions ordinaires

- Options d'achat d'actions et bons de souscription permettant au détenteur d'acheter des actions ordinaires à un prix prédéterminé

Lors du calcul du BPA dilué, nous utilisons toujours le méthode if-converted . La méthode de conversion en cas de conversion suppose que le titre est converti en actions ordinaires au début de la période, sauf indication contraire et que la société n'a pas versé d'intérêts ou de dividendes sur actions privilégiées au cours de l'année, car il est présumé être converti au début de la année.

N'oubliez pas que les intérêts sur les obligations à payer sont des dépenses déductibles d'impôt, contrairement aux dividendes sur les actions privilégiées. Finalement, pour les stock-options et les bons de souscription, nous ne devons considérer que les options « dans le cours ». Il s'agit d'options dont le prix d'exercice est inférieur au cours moyen du marché des actions.

Explication vidéo du bénéfice par action (EPS)

Regardez la courte vidéo ci-dessous pour comprendre rapidement les principaux concepts abordés ici, y compris quel est le bénéfice par action, la formule de l'EPS, et un exemple de calcul EPS.

Importance du bénéfice par action (BPA)

Les investisseurs achètent les actions d'une entreprise pour gagner des dividendes et vendre les actions à l'avenir à des prix plus élevés. La capacité de gain d'une entreprise détermine les paiements de dividendes et la valeur de ses actions sur le marché. D'où, le chiffre du bénéfice par action (BPA) est très important pour les actionnaires ordinaires existants et potentiels.

Cependant, la capacité de gain réelle d'une entreprise ne peut pas être évaluée par le chiffre du BPA pour une période comptable. Les investisseurs doivent calculer le BPA de l'entreprise sur plusieurs années et les comparer avec les chiffres BPA d'autres sociétés similaires pour sélectionner l'option d'investissement la plus appropriée.

Une entreprise avec une augmentation constante de son BPA est généralement considérée comme une option d'investissement fiable. Par ailleurs, les investisseurs doivent utiliser le BPA en conjonction avec d'autres ratios pour estimer la valeur future des actions d'une entreprise.

Options d'achat d'actions – bonnes ou mauvaises ?

De nombreuses entreprises émettent aujourd'hui des options d'achat d'actions et des bons de souscription à leurs employés dans le cadre de leurs avantages sociaux. Un tel avantage vous intéresserait-il ou s'agit-il simplement d'une tactique de marketing ? Bien que les avantages puissent s'avérer utiles, ils viennent aussi avec des limitations. Jetons un coup d'œil aux avantages et aux inconvénients des avantages liés aux options d'achat d'actions.

Avantages Désavantages Résout le problème de l'aléa moral - Les employés sont motivés à travailler plus dur parce que la valeur de leur rémunération peut augmenter grâce à de meilleures performances. Les employés peuvent avoir une faible tolérance aux risques et, par conséquent, ils peuvent ne pas aimer le risque inhérent aux options d'achat d'actions. les options ont une période d'acquisition au cours de laquelle les salariés ne peuvent les exercer qu'à une date ultérieure, qui aide à retenir les employés. Si les employés ne comprennent pas la valeur des options, ils ne le considéreront pas comme un avantage. Si les options sont exercées, les salariés deviennent actionnaires, ce qui garantit qu'ils agiront dans le meilleur intérêt de l'entreprise. Les employés ont des capacités limitées à affecter le cours de l'action et, par conséquent, les options d'achat d'actions pourraient ne pas être assez motivantes pour qu'elles travaillent dur.

Lecture connexe

CFI est le fournisseur mondial officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! attestation, conçu pour transformer n'importe qui en un analyste financier de classe mondiale. Pour augmenter vos connaissances et faire avancer votre carrière, consultez les ressources CFI gratuites suivantes :

- Les capitaux propres des actionnaires Les capitaux propres des actionnaires (également connus sous le nom de capitaux propres) est un compte sur le bilan d'une entreprise qui se compose du capital social plus

- Bénéfices non répartisBénéfices non répartisLa formule des bénéfices non répartis représente tout le bénéfice net accumulé, déduction faite de tous les dividendes versés aux actionnaires. Les bénéfices non répartis font partie

- Saison des revenusSaison des revenusLa saison des revenus est la période pendant laquelle les sociétés cotées en bourse annoncent leurs résultats financiers sur le marché. L'heure intervient à la fin de chaque trimestre, c'est à dire., quatre fois par an pour les entreprises américaines. Les entreprises d'autres régions ont des périodes de déclaration différentes, comme l'Europe, où les entreprises font rapport semestriellement.

- Actions moyennes pondérées en circulation Actions moyennes pondérées en circulation Les actions moyennes pondérées en circulation font référence au nombre d'actions d'une société calculé après ajustement pour tenir compte des variations du capital social au cours d'une période de déclaration. Le nombre moyen pondéré d'actions en circulation est utilisé dans le calcul de mesures telles que le bénéfice par action (BPA) sur les états financiers d'une entreprise

-

La blockchain pourrait remettre en question les manières acceptées de façonner et de gérer la société

En quelques années seulement, Le bitcoin en monnaie numérique est sorti de lombre pour devenir un sujet débattu par les politiciens et réfléchi par les économistes. Maintenant cest blockchain, la tech

-

Une voiture est-elle un atout ? Que souhaitez-vous savoir

Il est assez facile de déterminer vos actifs et passifs jusquà ce que vous arriviez à votre voiture. Une voiture est-elle un atout, ou est-ce un passif ? Demandez à un groupe de personnes, et vous obt

-

WTFinance :Quelles sont ces conditions d'assurance ?

Trouver une police dassurance peut être un processus fastidieux, en particulier face au jargon impliqué. Les polices dassurance sont, après tout, contrats légaux entre vous et votre assureur. Ces cont

-

Réagir aux gains d'Apple,

Amazone, Facebook, Alphabet, et Twitter Jeudi était peut-être le plus grand jour pour les bénéfices des entreprises de mémoire récente, avec quatre des cinq plus grandes entreprises aux États-Un

la finance

- Simplifiez-vous la vie avec ces 19 idées !

- 4 meilleurs prêts à court terme pour les besoins d'argent d'urgence

- 13 conseils pour résoudre les problèmes de trésorerie

- 40 meilleurs passe-temps qui font de l'argent

- Combien de temps conserver les registres financiers ? Voici un guide rapide

- Qu'est-ce que l'intérêt ?

-

Faut-il refinancer son prêt étudiant ?

Faut-il refinancer son prêt étudiant ? Si vous avez du mal à rembourser votre dette de prêt étudiant, tu es loin dêtre seul. Plus tôt cette année, Edvisors a signalé que les membres de la promotion de 2015 diplômés du collège devaient en m...

-

Définition de l'ordre de prélèvement

Définition de l'ordre de prélèvement Un ordre de débit ordonne à une banque de débiter mensuellement le compte dune personne. Un ordre de débit est une autorisation donnée par un déposant à une institution financière pour demander une o...

-

Le MJ abandonne l'enquête sur trois sénateurs pour délit d'initié ; La sonde de bavure continue

Le MJ abandonne l'enquête sur trois sénateurs pour délit d'initié ; La sonde de bavure continue Le ministère de la Justice a informé trois sénateurs américains – Kelly Loeffler, R-Ga., James Inhofe, R-Okla. et Diane Feinstein, D-Californie. – quil clôt son enquête sur les allégations de délit di...

-

Qu'est-ce que l'Assurance Maladie Subventionnée ?

Qu'est-ce que l'Assurance Maladie Subventionnée ? Lassurance-maladie subventionnée est un régime dassurance à primes réduites. Les primes sont réduites en raison de lintervention dune entité extérieure qui paie, ou subventionner, le paiement de la pr...