Comment améliorer vos finances personnelles à l'aide d'une liste de contrôle

Liste de contrôle des finances personnelles

Réorganiser l'ensemble de votre plan financier peut sembler une tâche gigantesque, il est donc facile de se laisser submerger. Mais en brisant vos rêves fiscaux en plus petits, des objectifs plus gérables que vous vous fixerez pour réussir tout en gagnant une certaine confiance en vos décisions de gagner de l'argent avec chaque élément que vous rayez. Faire une liste de contrôle peut être la clé pour mettre votre argent – et vos objectifs à long terme – en ordre. Voici quelques exemples de changements simples qui peuvent avoir un impact majeur.

Réorganiser l'ensemble de votre plan financier peut sembler une tâche gigantesque, il est donc facile de se laisser submerger. Mais en brisant vos rêves fiscaux en plus petits, des objectifs plus gérables que vous vous fixerez pour réussir tout en gagnant une certaine confiance en vos décisions de gagner de l'argent avec chaque élément que vous rayez. Faire une liste de contrôle peut être la clé pour mettre votre argent – et vos objectifs à long terme – en ordre. Voici quelques exemples de changements simples qui peuvent avoir un impact majeur.

Commencer petit.

L'une des plus grandes erreurs que les gens commettent lorsqu'ils essaient de faire un changement substantiel dans leur vie est de se concentrer sur des objectifs qui ne sont pas facilement atteignables. C'est un moyen facile de vous saboter, parce que la tâche semble si grande que vous ne pouvez pas l'atteindre. Pensez à restructurer votre budget de la même manière que vous vous attendriez à commencer un régime ou un programme d'exercices. Vous ne vous attendriez pas à pouvoir courir des marathons au cours des deux premières semaines, alors pourquoi voudriez-vous maintenir vos finances à un niveau similaire ? Comme avec la plupart des buts, les petites choses s'additionnent. Au lieu de retarder chaque achat que vous avez effectué au cours des six derniers mois, commencez dès aujourd'hui en suivant toutes vos dépenses supplémentaires telles que les soirées cinéma, manger à l'extérieur, et les coûts liés au divertissement comme la télévision par câble ou votre abonnement Netflix. Aucun détail n'est trop petit en matière de gestion de l'argent et de stabilité financière.

Rationalisez vos paiements.

Consolider ou organiser tous vos paiements de factures est une autre tâche simple à ajouter à votre liste de contrôle. Déterminez les factures que vous payez régulièrement, leur fréquence, montant, et si oui ou non ils peuvent être payés en ligne. Si possible, configurez tous les paiements de factures pour les retirer automatiquement de votre compte bancaire et gardez une trace de vos e-mails ou de vos confirmations en ligne. Cela peut généralement être fait par l'intermédiaire de l'agent de service ou de votre banque. En automatisant le processus, vous réduirez le temps que vous consacrez chaque mois à la collecte de documents et d'informations. Vous simplifierez également votre propre tenue de dossiers, puisque vous devriez être en mesure de localiser la plupart de vos paiements d'un simple clic de souris. Encore mieux, vous n'aurez pas à vous soucier des frais de retard puisque vous savez exactement quand votre compte sera débité pour chaque cycle de facturation.

Payez-vous d'abord.

Avoir un compte d'épargne confortable est l'une des étapes les plus importantes vers la sécurité financière. Dans le cadre de votre mensuel, bihebdomadaire, ou encore check-list trimestrielle, envoyer une partie de votre chèque de paie sur votre compte d'épargne chaque fois que vous êtes payé. En fonction de vos objectifs personnels, le revenu, et dépenses ce montant peut varier. Cependant, ne sous-estimez pas à quelle vitesse même 10 $ ou 20 $ par chèque de paie peuvent s'accumuler au fil du temps. Si possible, mettez en place un dépôt automatique pour vous habituer à recevoir un montant inférieur. Il s'agit d'un élément de ligne qui vous donnera un peu de satisfaction à chaque fois que vous le cocherez de votre liste.

Gardez votre budget équilibré.

Maintenir votre budget global en ordre est généralement l'une des tâches les plus ardues, mais le diviser en sections plus petites en fera un jeu d'enfant. Faire une liste de toutes les sources de revenus, tout ce pour quoi vous dépensez régulièrement de l'argent, et pendant au moins un mois, suivez toutes vos dépenses pour avoir une idée du montant que vous devez allouer aux dépenses diverses. Une fois que vous avez votre liste, diviser les dépenses en catégories telles que les services publics, voyager, logement, nourriture, Assurance, remboursements de prêt , et garde d'enfants. Vos dépenses statiques sont celles qui sont cohérentes pour chaque période de paie, et vos dépenses flexibles sont les moins prévisibles telles que les réparations de voiture ou les frais médicaux supplémentaires. En fonction de ce que vous dépensez généralement par mois, vous devriez être en mesure d'indiquer combien vous devez consacrer aux dépenses supplémentaires en plus de vos dépenses statiques. Pouvoir cocher quand chacune de ces obligations est remplie vous apportera une certaine tranquillité d'esprit, et vous n'aurez pas à deviner si vous avez payé cette facture ou non.

Gestion de l'argent pour la retraite.

La gestion de l'argent fait partie intégrante de la plupart de nos vies, et beaucoup d'entre nous ont des domaines que nous aimerions améliorer. Que vous économisez pour des vacances de rêve, Université, ou retraite , le suivi de vos objectifs et le moment où ils sont atteints est un outil précieux que vous pouvez utiliser pour tous vos plans financiers, qu'ils soient grands ou petits.

-

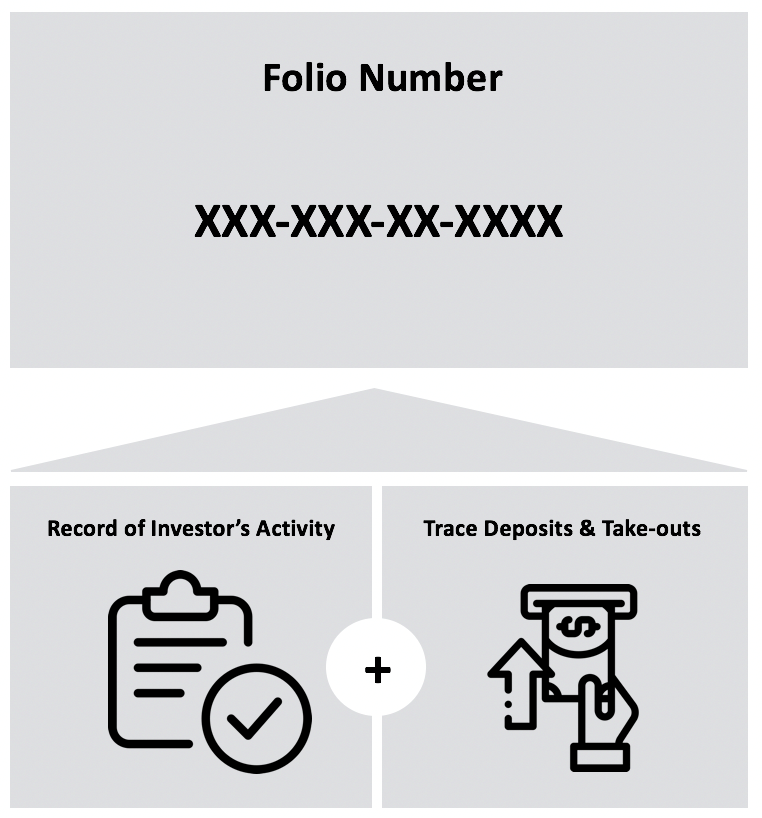

Qu'est-ce qu'un numéro de folio ?

Un numéro de folio est un code didentification pour son propre compte dans un fonds commun de placement. Similaire à un numéro de compte bancaireNuméro de compte bancaire international (IBAN)Le numéro

-

Certaines villes paieront les enfants pour se faire vacciner contre le COVID-19

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment transférer le solde d'une carte de débit vers une autre carte de débit

Transférer de largent dune banque à une autre est simple. Le changement de solde sur les cartes de crédit implique louverture dun nouveau compte de crédit et le paiement de frais pour le transfert. C

-

5 signes dont vous avez besoin pour sortir de la retraite

Vous avez imaginé la retraite comme une récompense tant attendue pour toutes ces années de travail. Peut-être avez-vous imaginé des croisières autour du globe, jours de farniente à jouer au tennis, ou

la finance

- 10 raisons de divorcer que vous pouvez facilement éviter

- Investir pour les débutants :comment commencer à investir dès aujourd'hui !

- Revenus différés vs charges à payer :quelle est la différence ?

- Que faire de l'argent en épargne

- Formulaire 8829 et dépenses déductibles pour l'utilisation commerciale de votre maison

- Qu'est-ce que Flotter ?

-

Marché baissier

Marché baissier Quest-ce quun marché baissier ? Un marché baissier se produit lorsquun marché connaît des baisses de prix prolongées. Il décrit généralement une situation dans laquelle les prix des titres chutent d...

-

Wilbur Ross :les médias de gauche tentent de déclencher une récession

Wilbur Ross :les médias de gauche tentent de déclencher une récession Le secrétaire au Commerce, Wilbur Ross, a déclaré que les agences de presse libérales intensifiaient les craintes de récession dans le but de faire dérailler la candidature à la réélection du présiden...

-

Comment trouver la structure du capital à l'aide du bilan

Comment trouver la structure du capital à l'aide du bilan Femme daffaires travaillant sur ordinateur portable. La structure du capital fait référence à la combinaison de financement par emprunt et par capitaux propres quune entreprise utilise pour financer ...

-

10 raisons de laisser les Millennials négliger leur argent

10 raisons de laisser les Millennials négliger leur argent De nos jours, les millennials se font tabasser pour leurs habitudes financières. Selon les observateurs, les personnes âgées de 18 à 34 ans sont financièrement irresponsables - un PDG a même suggéré q...