Les 3 plus gros risques de contracter un prêt personnel

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. C'est comme ça qu'on gagne de l'argent. Mais notre intégrité éditoriale garantit que les opinions de nos experts ne sont pas influencées par la rémunération. Des conditions peuvent s'appliquer aux offres répertoriées sur cette page.

Si vous ne faites pas attention, contracter un prêt personnel pourrait nuire à vos finances. Vous devez être conscient de ces trois grands risques avant d'emprunter.

Les prêts personnels peuvent être un bon moyen d'emprunter de l'argent lorsque vous en avez besoin. Après tout, ces prêts ont des échéances fixées, il n'y a donc pas de surprises - et les taux d'intérêt que vous paierez sont souvent bien inférieurs à ceux qui vous seraient facturés si vous utilisiez une carte de crédit.

Mais bien qu'il y ait des avantages à utiliser un prêt personnel pour accéder aux fonds dont vous avez besoin, il existe également des risques majeurs auxquels vous pourriez être confronté lorsque vous contractez ce type de prêt. Voici trois grands dont vous devez être conscient.

Un e-mail par jour pourrait vous aider à économiser des milliers

Des trucs et astuces d'experts livrés directement dans votre boîte de réception qui pourraient vous aider à économiser des milliers de dollars. Inscrivez-vous maintenant pour accéder gratuitement à notre Boot Camp sur les finances personnelles.

En soumettant votre adresse e-mail, vous consentez à ce que nous vous envoyions des pourboires d'argent ainsi que des produits et services qui, selon nous, pourraient vous intéresser. Vous pouvez vous désinscrire à tout moment. Veuillez lire notre déclaration de confidentialité et nos conditions générales.

1. Ne pas pouvoir effectuer votre paiement

Le plus gros risque de contracter un prêt personnel est de ne pas pouvoir se permettre de tenir son engagement envers son prêteur. Si la mensualité de votre prêt est trop élevée pour vous et que vous ne remboursez pas votre prêt, vous pourriez vous retrouver avec de graves conséquences financières.

En plus d'endommager votre pointage de crédit, vous pourriez également faire face à des poursuites judiciaires. Cela pourrait conduire à un jugement du tribunal contre vous qui pourrait éventuellement être exécuté par la saisie-arrêt de votre salaire ou un privilège sur toute propriété que vous possédez.

Pour s'assurer que cela n'arrive pas, découvrez exactement le montant de vos remboursements de prêt personnel et voyez comment ils s'intégreront dans votre budget. Si vous constatez que vous ne pouvez pas facilement vous permettre les paiements, n'empruntez pas.

De nombreuses personnes font également défaut sur leurs prêts en raison d'une perte d'emploi ou d'un problème médical. Pour se prémunir de ce risque, visez à économiser un fonds d'urgence avec plusieurs mois de frais de subsistance avant d'emprunter. De cette façon, si vous perdez votre emploi ou ne pouvez pas travailler parce que vous tombez malade, vous aurez encore de l'argent pour payer votre prêt.

2. S'endetter trop profondément

Si vous contractez un prêt personnel et que vous vous engagez à effectuer des mensualités, cette dette pourrait interférer avec votre capacité à atteindre d'autres objectifs que vous pourriez avoir. C'est parce que votre revenu devra désormais servir à rembourser votre prêt au lieu de faire autre chose avec votre argent, comme l'épargne-retraite.

Vous voulez éviter de bloquer vos revenus futurs en vous endettant beaucoup ou en vous endettant inutilement. Alors avant de contracter un prêt, Demandez-vous si vous avez vraiment besoin d'emprunter et si vous engager dans cette dette vaut le sacrifice que votre futur vous-même devra faire pendant que vous la remboursez.

Le risque de s'endetter trop profondément est encore plus grand si vous contractez un prêt personnel pour consolider vos dettes et utilisez le produit du prêt pour rembourser vos cartes de crédit. Si vous remboursez vos cartes et libérez votre limite de crédit, vous pourriez finir par facturer à nouveau les cartes si vous dépensez au-delà de vos moyens. Cela pourrait vous laisser à la fois le paiement du prêt personnel à effectuer et un tas de nouvelles dettes de carte de crédit que vous devez rembourser.

Pour éviter cela, Assurez-vous absolument que vous êtes capable de vivre avec un budget et de ne pas trop dépenser avant de consolider vos dettes de carte de crédit en utilisant un prêt personnel.

3. Nuire à votre capacité d'emprunter à l'avenir

Les prêteurs ne vous accorderont pas de prêt s'ils estiment que votre dette est trop élevée par rapport à vos revenus. Si vous contractez un prêt personnel, le paiement sur celui-ci sera pris en compte lors de la détermination de votre ratio d'endettement.

Cela pourrait devenir un gros problème si vous empruntez maintenant et devez contracter un emprunt pour autre chose plus tard avant que votre emprunt actuel ne soit remboursé. Supposons que vous contractiez un prêt pour votre mariage. Si ce prêt est trop important par rapport à vos revenus, votre ratio d'endettement pourrait être trop élevé pour que vous soyez admissible à un prêt immobilier avec votre nouveau conjoint l'année prochaine.

Pour éviter ce risque, n'empruntez pour rien sauf si vous en avez absolument besoin. Et si vous empruntez, maintenez toujours le solde de votre prêt aussi bas que possible et essayez de vous assurer que le montant total de vos dettes impayées, y compris les prêts et les paiements par carte de crédit, reste raisonnable par rapport à vos revenus.

Minimiser ces risques liés aux prêts personnels en vaut la peine

Chaque fois que vous songez à emprunter de l'argent, vous devez connaître les risques encourus. En comprenant ces trois gros risques potentiels de contracter un prêt personnel, vous pouvez, espérons-le, prendre des mesures pour les minimiser afin que votre décision d'emprunter n'ait pas d'impact négatif sur votre avenir.

Les meilleurs prêts personnels de The Ascent pour 2021

L'équipe d'Ascent a examiné le marché pour vous présenter une liste des meilleurs fournisseurs de prêts personnels. Que vous cherchiez à rembourser vos dettes plus rapidement en réduisant votre taux d'intérêt ou que vous ayez besoin d'argent supplémentaire pour faire un gros achat, ces meilleurs choix peuvent vous aider à atteindre vos objectifs financiers. Cliquez ici pour obtenir le récapitulatif complet des meilleurs choix de The Ascent.

-

Crypto-monnaie pour les débutants

La façon la plus simple de décrire tout ce que vous devez savoir sur la crypto-monnaie Voici un guide de la crypto-monnaie pour les débutants. Nous offrons des réponses simples à des questions telle

-

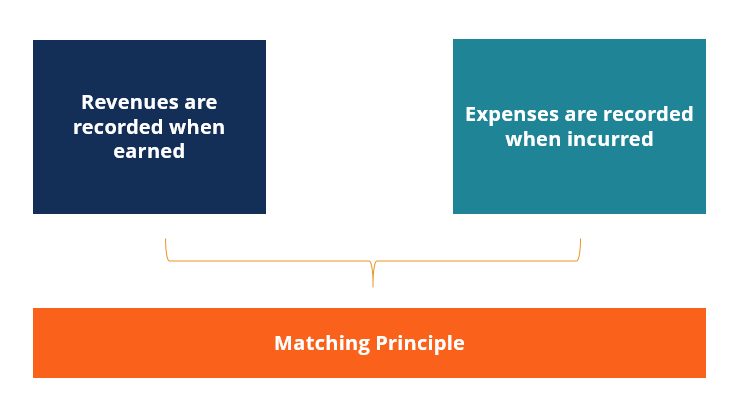

Ajuster les écritures – Pourquoi avons-nous besoin d'ajuster les écritures de journal ?

Des écritures de régularisation sont nécessaires à la fin de chaque exercice pour aligner les revenus et les dépenses sur la « bonne » période, en accord avec le principe dappariementPrincipe dapparie

-

Un caucus pour la fête des pères -- Papas,

ne négligez pas cette conversation avec vos enfants En lhonneur de la fête des pères, je veux faire une pause, blottissez les papas là-bas, et donnez-nous, les hommes, un rapide discours dencouragem

-

Puis-je percevoir l'invalidité de la sécurité sociale et une pension en même temps?

Si votre pension provient dun employeur qui a retenu les prélèvements sociaux, cela naffecte pas vos prestations SSDI. Les règles de la Sécurité sociale vous permettent de cumuler des prestations din

dette

- Action climatique,

- Comment fonctionnent les prêts étudiants ?

- Meilleures cartes de crédit American Express de 2021

- Types d'hypothèques | Prêts pour les acheteurs et les propriétaires

- Les banques de détail sont sur une offensive de charme – mais les ventes abusives se poursuivent

- Perdrez-vous votre propriété dans une faillite du chapitre 7 ?

-

Objectifs de l'assurance-vie

Objectifs de l'assurance-vie Que ce soit pour votre maison, auto ou vous-même, vous avez une assurance pour protéger votre famille. Lorsque vous examinez les buts et objectifs généraux des polices dassurance, bien que, il est imp...

-

Notre réparation de toiture :une histoire typique de travail avec des entrepreneurs

Notre réparation de toiture :une histoire typique de travail avec des entrepreneurs Ma femme et moi sommes propriétaires depuis près de vingt ans. À lépoque, nous avons fait nous-mêmes beaucoup de rénovations domiciliaires. Mais nous avons également appris quand il est préférable de ...

-

9 façons dont Siri peut être votre assistant financier personnel

9 façons dont Siri peut être votre assistant financier personnel Nous sommes encore à quelques années davoir des assistants robots personnels, mais les applications à commande vocale sur la plupart des smartphones modernes nous facilitent déjà la vie. Des applicati...

-

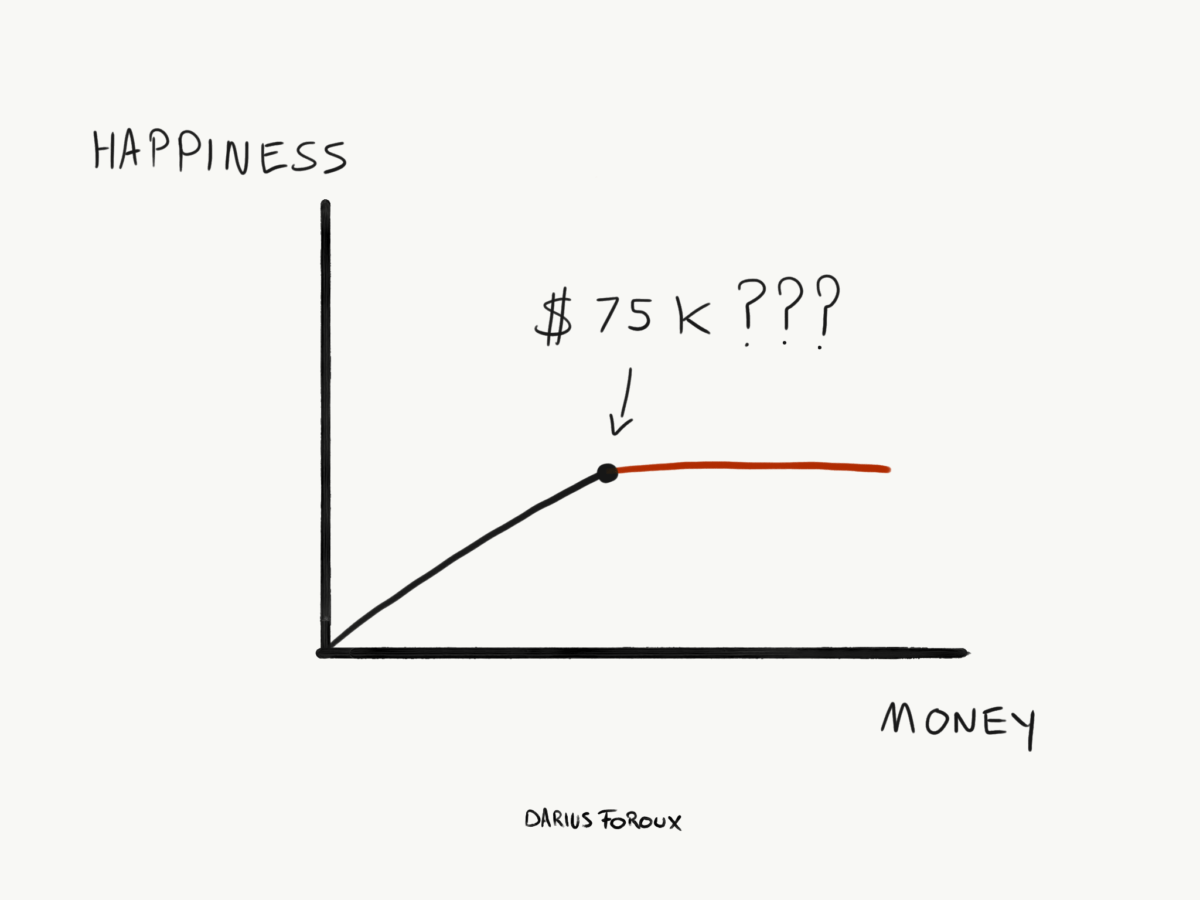

Liberté financière et émotionnelle :que faut-il ?

Liberté financière et émotionnelle :que faut-il ? Jai toujours travaillé pour la liberté financière. Mais jai chassé la mauvaise chose. Je voulais la liberté émotionnelle. Largent ne rend pas heureux. Et encore, nous en avons besoin pour vivre. Alo...