Prêt syndiqué

Qu'est-ce qu'un prêt syndiqué ?

Un crédit syndiqué, également appelé crédit bancaire syndiqué, est un financement offert par un groupe de prêteurs – appelé syndicat – qui travaillent ensemble pour fournir des fonds à un seul emprunteur. L'emprunteur peut être une personne morale, un grand projet, ou un gouvernement souverain. Le prêt peut porter sur un montant fixe de fonds, une ligne de crédit, ou une combinaison des deux.

Les prêts syndiqués surviennent lorsqu'un projet nécessite un prêt trop important pour un seul prêteur ou lorsqu'un projet nécessite un prêteur spécialisé ayant une expertise dans une classe d'actifs spécifique. La syndication du prêt permet aux prêteurs de répartir les risques et de participer à des opportunités financières qui peuvent être trop importantes pour leur capital de base individuel. Les taux d'intérêt sur ce type de prêt peuvent être fixes ou variables, sur la base d'un taux de référence tel que le London Interbank Offered Rate (LIBOR). Le LIBOR est une moyenne des taux d'intérêt que les grandes banques mondiales empruntent les unes aux autres.

1:29Prêt syndiqué

Points clés à retenir

- Un crédit syndiqué, ou un crédit bancaire syndiqué, est un financement offert par un groupe de prêteurs—appelé un syndicat—qui travaillent ensemble pour fournir des fonds à un emprunteur.

- L'emprunteur peut être une personne morale, un grand projet, ou un gouvernement souverain.

- Parce qu'ils impliquent des sommes si importantes, les prêts syndiqués sont répartis entre plusieurs institutions financières pour atténuer le risque en cas de défaillance de l'emprunteur.

Comprendre un prêt syndiqué

En cas de prêts syndiqués, il y a généralement une banque chef de file ou un souscripteur, connu sous le nom d'arrangeur, l'agent, ou le prêteur principal. La banque chef de file peut consentir une part proportionnellement plus importante du prêt, ou il peut effectuer des tâches telles que la répartition des flux de trésorerie entre les autres membres du syndicat et des tâches administratives.

L'objectif principal des prêts syndiqués est de répartir le risque de défaut de l'emprunteur entre plusieurs prêteurs ou banques, ou investisseurs institutionnels, comme les fonds de pension et les fonds spéculatifs. Étant donné que les prêts syndiqués ont tendance à être beaucoup plus importants que les prêts bancaires classiques, le risque qu'un seul emprunteur fasse défaut pourrait paralyser un seul prêteur. Les prêts syndiqués sont également utilisés dans la communauté des rachats d'entreprises par emprunt pour financer de grandes acquisitions d'entreprises avec principalement un financement par emprunt.

Les prêts syndiqués peuvent être consentis au mieux, ce qui signifie que si suffisamment d'investisseurs ne peuvent être trouvés, le montant que l'emprunteur reçoit est inférieur à celui initialement prévu. Ces prêts peuvent également être scindés en double tranche pour les banques qui financent des lignes de crédit renouvelables classiques et les investisseurs institutionnels qui financent des prêts à terme à taux fixe.

Parce qu'ils impliquent des sommes si importantes, les prêts syndiqués sont répartis entre plusieurs institutions financières, ce qui atténue le risque en cas de défaillance de l'emprunteur.

Exemple de prêt syndiqué

Les prêts syndiqués sont généralement trop importants pour être gérés par un seul prêteur. Par exemple, la société chinoise Tencent Holdings Ltd., la plus grande société Internet en Asie et propriétaire des services de messagerie populaires WeChat et QQ, a signé un accord de prêt syndiqué le 24 mars 2017, pour lever 4,65 milliards de dollars. L'accord de prêt comprenait des engagements d'une douzaine de banques avec Citigroup Inc. agissant en tant que coordinateur, chef de file mandaté, et teneur de livre, qui est le souscripteur principal dans une nouvelle offre de dette qui gère les « livres ».

Précédemment, Tencent avait augmenté la taille d'un autre prêt syndiqué à 4,4 milliards de dollars le 6 juin, 2016. Ce prêt, utilisé pour financer des acquisitions d'entreprises, a été souscrite par cinq grandes institutions :Citigroup Inc., Groupe bancaire australien et néo-zélandais, Banque de Chine, HSBC Holdings SA, et Mizuho Financial Group Inc. Les cinq organisations ont créé ensemble un prêt syndiqué qui comprenait une facilité de cinq ans répartie entre un prêt à terme et un revolver. Un revolver est une ligne de crédit renouvelable, ce qui signifie que l'emprunteur peut rembourser le solde et emprunter à nouveau.

-

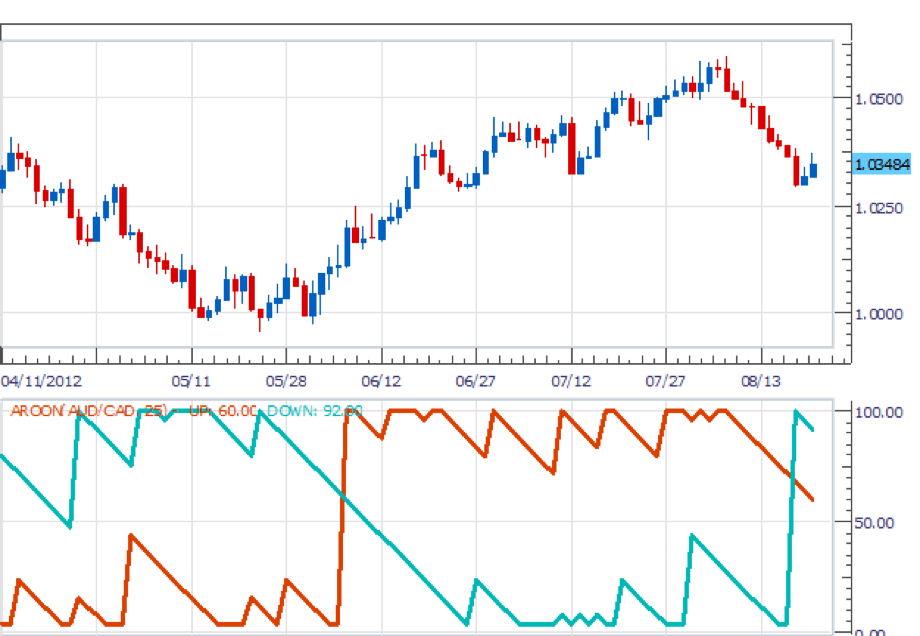

Indicateur Aroon

Lindicateur Aroon, développé par Tushar Chande en 1995, se compose en fait de deux indicateurs qui, ensemble, sont conçus pour : Identifier les changements de tendance ou le début dune tendance Id

-

6 façons d'investir lorsque vous êtes endetté

Vous savez que vous devez commencer à investir pour épargner pour lavenir, mais vous avez encore des dettes à payer. Est-il possible de soccuper des deux en même temps ? La réponse courte est que ou

-

Comment envoyer un chèque de banque

Certaines entreprises et prestataires de services sont réticents à accepter les chèques personnels, car ces contrôles ne sont en aucun cas garantis. Au lieu, les organisations peuvent exiger que vous

-

Que sont les équivalents de trésorerie ?

Largent comptant comprend la monnaie légale, factures, pièces de monnaie, chèques reçus mais non déposés, et les comptes chèques et dépargne. Les équivalents de trésorerie sont des titres de placement

dette

- Examen de la garde d'identité

- Dette

- 7 façons de rebondir après avoir raté un objectif de remboursement de carte de crédit

- Conseil en matière de crédit en cas de faillite :comment se remettre sur la bonne voie

- 4 alternatives de règlement des dettes

- La méthode la plus rapide pour éliminer la dette de carte de crédit

-

Pourquoi êtes-vous un acheteur difficile

Pourquoi êtes-vous un acheteur difficile Cest une bénédiction et une malédiction, mais au moins tu sais ce que tu veux Si vous faites partie des 40 % de consommateurs qui peuvent se décrire comme des acheteurs difficiles, vous navez aucune i...

-

Une introduction aux accords de partage des revenus

Une introduction aux accords de partage des revenus Et sil y avait un moyen de faire en sorte que vous ne payiez pour vos études que si cela résultait en un excellent travail ? Historiquement, les options de financement comme les prêts privés traditi...

-

Les militaires recevront une moyenne de 3 $, 540 en Stimulus Money en 2021

Les militaires recevront une moyenne de 3 $, 540 en Stimulus Money en 2021 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment vérifier le statut Medicaid en Floride

Comment vérifier le statut Medicaid en Floride Aux Etats-Unis, les personnes peuvent être éligibles à des soins de santé gratuits ou à faible coût via le programme fédéral Medicaid, qui est administré par les États. Après avoir postulé ou, sils do...