Quoi de mieux :moins de dettes ou plus d'économies ?

Les conseils financiers peuvent être déroutants. Les planificateurs financiers disent que vous devriez rembourser les dettes à intérêt élevé, en particulier les dettes de cartes de crédit, le plus rapidement possible. Ils disent également que vous devriez constituer un fonds d'urgence que vous pouvez utiliser pour réparer une transmission cassée ou un chauffe-eau qui fuit. Mais que se passe-t-il si vous avez juste assez d'argent dans votre fonds d'urgence pour rembourser toutes vos cartes de crédit ? Votre dette de carte de crédit à intérêt élevé n'est-elle pas considérée comme une urgence ?

Vous pourriez être surpris d'entendre que non, vous ne devriez pas dépenser tout votre fonds d'urgence en dette de carte de crédit. La meilleure approche consiste à utiliser certains de votre épargne pour rembourser une partie de votre dette, tout en gardant une réserve cachée. (Voir aussi :Le moyen le plus rapide de rembourser 10 $, 000 en dette de carte de crédit)

Un fonds d'urgence peut vous aider à éviter de vous endetter

Vider toutes vos économies pour rembourser vos dettes de carte de crédit peut vous faire du bien. Mais disposer d'un fonds d'urgence est essentiel pour éviter de nouvelles dettes à taux d'intérêt élevé à l'avenir.

Les professionnels de la finance vous recommandent de constituer un fonds d'urgence suffisamment important pour couvrir trois à six mois de dépenses quotidiennes, mais ce n'est que le strict minimum. Un fonds d'urgence qui peut couvrir une année de dépenses quotidiennes, c'est mieux.

Vous ne réaliserez peut-être pas à quel point vous avez besoin de cette réserve d'argent jusqu'à ce qu'une urgence coûteuse surgisse. Dites que votre toit doit soudainement être remplacé, ou votre chauffe-eau l'arrête. Sans aucune économie, vous vous tournerez probablement vers les cartes de crédit pour payer vos entrepreneurs. Maintenant, vous devrez payer des intérêts sur la réparation.

Ou, et si vous perdiez votre emploi de façon inattendue ? La plupart des gens ne trouvent pas un nouvel emploi du jour au lendemain. Une recherche d'emploi peut prendre des mois, et votre fonds d'urgence peut vous aider à payer vos dépenses quotidiennes en attendant. Sans fonds d'urgence, une perte d'emploi pourrait vous amener à essayer d'utiliser des cartes de crédit pour tout payer, de l'épicerie au remplissage du réservoir d'essence de votre voiture. Et cela pourrait conduire à une montagne de dettes futures.

La meilleure approche pour rembourser la dette à intérêt élevé

Tu pouvez utilisez votre épargne pour aider à rembourser la dette de carte de crédit. La clé est de n'utiliser qu'une partie de l'argent, ne jamais épuiser ou drainer de manière critique le fonds.

Disons que vous avez 15 $, 000 économisés dans un fonds d'urgence, et 12 $, 000 de dette de carte de crédit. Vous pourriez peut-être retirer 6 $, 000 de vos économies pour réduire de moitié votre dette de carte de crédit. Cela vous laissera toujours avec 9 $, 000 d'économies que vous pouvez utiliser pour gérer toutes les urgences financières qui se présentent à vous.

Après avoir attaqué ce gros morceau, vous pouvez travailler agressivement pour rembourser vous-même le reste de votre dette de carte de crédit. Il existe plusieurs approches pour rembourser cette dette, deux des plus courantes sont les méthodes d'avalanche de dettes et de boule de neige de la dette.

Dans la méthode des avalanches, vous payez d'abord le plus possible chaque mois sur votre carte de crédit au taux d'intérêt le plus élevé, effectuer les paiements minimums sur vos autres cartes. Une fois que vous avez payé la carte avec le taux le plus élevé, vous commencez à effectuer des paiements plus importants sur la carte avec le taux le plus élevé suivant, et ainsi de suite jusqu'à ce que vous ayez payé toutes vos cartes.

Vous pouvez également essayer la méthode de la boule de neige de la dette, où vous vous concentrez plutôt sur le premier paiement de votre carte de crédit avec le plus petit solde, effectuer des paiements minimums chaque mois sur vos autres cartes. Une fois que vous avez remboursé votre plus petite dette, vous passez à la carte avec le solde le plus petit suivant et ainsi de suite, à nouveau jusqu'à ce que vous ayez à nouveau payé toutes vos cartes. (Voir aussi :6 secrets pour maîtriser la boule de neige de la dette)

La méthode de l'avalanche est la moins chère car vous vous attaquez d'abord à la dette au taux d'intérêt le plus élevé. La méthode boule de neige, bien que, vient avec un coup de pouce psychologique :il y a un bon sentiment d'être impliqué dans le remboursement intégral d'une dette, même si c'est un petit. Pour certaines personnes, cela fournit une motivation essentielle pour s'en tenir à un plan de remboursement de la dette.

Si vous avez du mal à gérer un effort important de remboursement de la dette, vous pouvez également essayer la méthode du flocon de neige de la dette. Dans cette approche, vous trouvez un minuscule moyen d'économiser de l'argent sur vos dépenses quotidiennes. Vous utilisez ensuite ces économies pour effectuer des paiements fréquents sur votre dette de carte de crédit. Il peut sembler que vous ne faites pas grand-chose, mais chaque paiement, peu importe sa taille, fait la différence. Vous pouvez utiliser cette méthode en conjonction avec la boule de neige ou l'avalanche, trop.

Choisissez l'approche qui vous convient le mieux. Et rappelez-vous, aussi tentant que cela puisse être, ne videz pas complètement vos économies. Vous ne savez jamais quand la vie vous lancera une urgence financière.

-

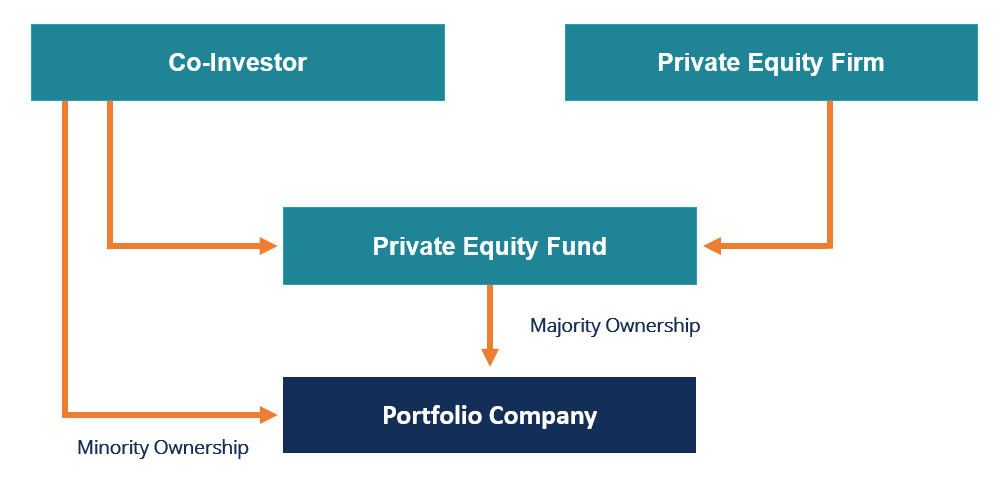

Qu'est-ce que le co-investissement en actions ?

Un co-investissement en fonds propres (ou co-investissement) est un investissement minoritaire. entreprise. Linvestissement se fait aux côtés dun sponsor financier. Un exemple de co-investisseur compr

-

Comment contester un chèque encaissé

Un chèque volé peut être difficile à régler. En cas de perte ou de vol dun chèque, quelquun dautre peut lencaisser. Il existe deux situations différentes dans lesquelles cela peut vous arriver. Vous

-

Types d'hypothèques | Prêts pour les acheteurs et les propriétaires

Au consommateur moyen, une hypothèque est un produit financier assez basique. Vous utiliserez les fonds du prêt pour couvrir la majeure partie du prix dachat de la maison, puis effectuer des rembourse

-

Combien d'argent devriez-vous économiser chaque mois ?

Combien dargent devriez-vous économiser chaque mois ? On me pose cette question tout le temps. Voici ma réponse:Économisez autant que vous le pouvez. Sérieusement, chaque 1% que vous économisez aura

dette

-

Oubliez les problèmes Bitcoin,

Oubliez les problèmes Bitcoin, Regardez les NOMBREUSES fourchettes Bitcoin Ne vous concentrez pas sur les problèmes de Bitcoin ; Concentrez-vous plutôt sur les nombreuses fourches Entre 2017 et 2018, il y a au moins 20 forks Bi...

-

Comment fonctionnent les prêts étudiants ?

Comment fonctionnent les prêts étudiants ? Trouver comment financer luniversité peut donner limpression de se frayer un chemin dans un labyrinthe. Une haute pression, labyrinthe à enjeux élevés à cela. Des études montrent que ceux qui ont un...

-

La Chine alimente la vente du week-end dans les prix des devises numériques

La Chine alimente la vente du week-end dans les prix des devises numériques Prix des devises numériques aujourdhui a légèrement rebondi après quune importante vente massive a frappé les marchés au cours du week-end. Une interdiction imminente des échanges locaux en Chine f...

-

Ne résiliez pas votre assurance habitation si vous n'en avez pas les moyens,

Ne résiliez pas votre assurance habitation si vous n'en avez pas les moyens, il suffit de trouver un forfait moins cher Pourquoi vous avez besoin dune assurance habitation et ce que vous pouvez faire pour obtenir des taux plus bas. (iStock) Au plus fort de la pandémie,...