5 conseils de conseil en crédit pour la consolidation de dettes

Consommateurs, qui se trouvent en difficulté financière avec des dettes bien au-delà de leur capacité à gérer avec leur trésorerie actuelle, besoin de trouver de l'aide en matière de conseil en crédit pour la consolidation de dettes. Les conseillers en crédit professionnels aideront les consommateurs à court de ressources financières avec des plans personnalisés pour réduire leurs dettes en fournissant des conseils sur les techniques de gestion de l'argent au quotidien. Lorsque vous cherchez un service de conseil productif, vous devez éviter les nombreuses arnaques qui existent et qui ne feront que prendre votre argent. Voici quelques conseils:

1. Demandez aux autres ce qui fonctionne

Avant de choisir un conseiller en consolidation de dettes ou une entreprise faisant la promotion de ces services, c'est une bonne idée de vérifier leur niveau professionnel en vérifiant sa légitimité par le biais d'une organisation comme le Better Business Bureau. Le bureau aura au moins un rapport défavorable concernant le conseiller ou l'entreprise sur laquelle vous enquêtez. Appelez également le bureau de protection des consommateurs du procureur général de votre État pour vérifier la validité d'un conseiller ou d'une entreprise.

2. Ne donnez pas d'informations

Une entreprise de consolidation de dettes légitime n'a besoin de connaître que les noms et adresses de vos créanciers, ainsi que le solde impayé et les taux d'intérêt actuels appliqués sur la dette impayée. Ils n'ont pas besoin d'informations personnelles telles que les numéros de sécurité sociale, date de naissance, numéros de permis de conduire et autres informations d'identification pour vous fournir un devis de service. Protégez toujours ces informations d'identification personnelle ainsi que toutes les informations financières telles que les numéros de compte courant ou d'épargne.

3. C'est la même affaire

Ne vous laissez pas berner par les services de conseil en crédit qui vous offrent ce qui semble être une affaire incroyable. Chaque conseiller arrivera au même accord avec le même groupe de créanciers – le vôtre. Il existe une méthode assez bien établie que tous les participants suivent dans l'industrie de la consolidation de dettes. Si l'un propose une mensualité inférieure aux autres, s'éloigner rapidement. Certains services de conseil sans scrupules, bien que répertorié comme légitime, mettez en pratique moins que des pratiques de facturation éthiques qui vous coûteront plus cher à long terme. Demandez toujours à voir une liste complète des frais pour faire une comparaison éclairée.

4. Le devis est gratuit

Les services de consolidation de dettes légitimes ne facturent jamais un devis de service. Veillez cependant à ne pas payer des frais initiaux exorbitants, tels que des frais d'inscription ou de traitement de compte, que ces services exigent avant la consolidation de la dette. Accordé, ces entreprises sont dans l'entreprise pour profiter des services de consolidation de dettes fournis. Mais, demandez toujours quelle partie de la somme forfaitaire mensuelle qui leur est remise pour payer vos créanciers correspond à leurs frais de service. Gardez à l'esprit que ces services de conseil reçoivent également des frais des créanciers pour l'organisation des paiements.

5. Amenez un ami

Se désendetter est une crise effrayante et émotionnelle à laquelle les gens sont confrontés. Les agences de conseil sans scrupules le savent et l'utilisent à leur avantage lors du premier contact. Beaucoup veulent un engagement immédiat et scénarisent leur contact préliminaire avec un dialogue émotionnel pour vous amener à prendre des mesures immédiates. Un bon conseil est d'amener un ami - pas un membre de la famille - qui peut vous aider à rester concentré sur l'obtention d'informations pour prendre une décision éclairée et ne pas saisir ce qui semble être une excellente solution à votre problème hautement émotionnel.

-

Hausse des loyers,

Avantages de chute Depuis le début de la pandémie de COVID-19, le marché du logement tant pour les acheteurs que pour les locataires a subi des changements qui ont affecté les prix, loffre et la d

-

Que sont les pièces alternatives en crypto-monnaie et comment fonctionnent-elles ?

La pièce alternative est un terme dérivé de deux mots, cest-à-dire ALTERNATIVE et COIN ce sont les pièces qui sajoutent à Bitcoin, chaque pièce qui nest pas appelée Bitcoin est ajoutée à la liste des

-

Qu'est-ce qui constitue un revenu disponible lorsqu'il s'agit de saisie-arrêt sur salaire ?

La loi fédérale sur la saisie-arrêt des salaires stipule quaux fins de la saisie-arrêt des salaires, le revenu disponible est le montant dargent quil vous reste après avoir soustrait les déductions re

-

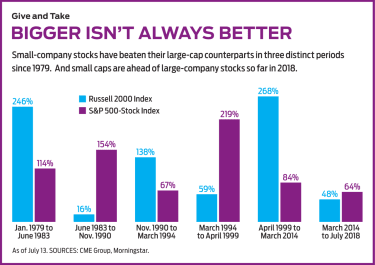

N'ignorez pas les actions des petites entreprises

Les actions des petites entreprises ont beaucoup à offrir. Depuis 1926, ils ont rapporté une moyenne annuelle denviron deux points de pourcentage de plus que les actions des grandes entreprises. Heure

dette

- Quelle est la différence entre une dette renouvelable et un prêt à tempérament ?

- Quelle est la différence entre le refinancement et la consolidation d'un prêt étudiant?

- Comprendre les prêts rénovation

- Financement de projet

- Ce que vous pouvez (et ne pouvez pas) obtenir du logiciel de règlement de dettes

- Comment une mère célibataire endettée de plus de 200 000 $ répare ses finances

-

Qu'est-ce qu'une clause d'avenant dans un pacte d'actionnaires ?

Qu'est-ce qu'une clause d'avenant dans un pacte d'actionnaires ? Gros plan du contrat commercial Une clause de retour, également connue sous le nom de clause dentraînement, est une disposition commune incluse dans les conventions dactionnaires, notamment dans les ...

-

Compte dans les collections ? Voici comment y remédier

Compte dans les collections ? Voici comment y remédier Plus tôt cette année, mon mari a reçu une lettre indiquant quil avait une dette en recouvrement. Nous avons été prévenus que si nous nenvoyions pas dargent bientôt, ils entameraient une action en just...

-

La Banque centrale européenne annonce officiellement une enquête de 2 ans pour développer l'euro numérique

La Banque centrale européenne annonce officiellement une enquête de 2 ans pour développer l'euro numérique La présidente de la Banque centrale européenne (BCE) Christine Lagarde a annoncé le lancement dune enquête de 2 ans sur un euro numérique. Lagarde avait tweeté le 2 septembre que la BCE pensait être p...

-

Meilleures cartes de crédit pour les restaurants en 2021

Meilleures cartes de crédit pour les restaurants en 2021 Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi...