Prêts étudiants et faillite :acquitter vos prêts étudiants

Vous pouvez avoir la possibilité de demander une décharge de votre prêts étudiants dans la faillite . Il est important de comprendre que les dettes sont très rarement acquittées en totalité lorsque vous produisez. Vous aurez la possibilité de demander une décharge uniquement si vous déposez une demande de liquidation au titre du chapitre 7 ; les personnes qui déposent des dossiers de restructuration au titre du chapitre 13 ne pourront pas s'acquitter de leurs dettes. Si vous déposez une demande pour le chapitre 7 et estimez que vous ne pouvez pas vous permettre de rembourser vos prêts étudiants et d'assurer un niveau de vie raisonnable, vous pourriez être en mesure de vous acquitter de vos dettes si cela vous imposait des difficultés excessives de les rembourser.

Priorisation des dettes

La première chose qu'un juge fera dans votre cas de faillite est de revoir le niveau de priorité de vos dettes. Vous ne choisissez pas personnellement ces priorités. Il existe des motifs juridiques pour énumérer certaines dettes comme plus importantes que d'autres. Par exemple, dettes envers le gouvernement fédéral, y compris les prêts étudiants, sont toujours répertoriés comme des dettes prioritaires. Prêts immobiliers avec nantissement, comme les hypothèques, sont également des dettes senior. Prêts non garantis, comme les cartes de crédit et les prêts personnels, sont les derniers en ligne. Il est plus probable qu'un juge acquitte l'une de ces dettes de faible priorité que la dette d'un prêt étudiant.

Liquidation des actifs

Une fois vos dettes organisées, un juge déterminera votre capacité à rembourser les sommes. Le juge tiendra compte non seulement de vos revenus et de vos liquidités; il ou elle prendra également en considération les actifs dont vous disposez pour la liquidation. Immobilier, les automobiles et autres biens seront remis. Typiquement, ils seront offerts en guise de résolution de tout prêt à leur encontre. Autres actifs, comme les actions et l'épargne, sera également liquidé pour faire face au paiement de dettes ultérieures. Finalement, les revenus et les salaires peuvent être saisis pour commencer à rembourser d'autres prêts.

Apurement des dettes restantes

Si vos actifs ont été liquidés, vous serez en mesure de maintenir un niveau de revenu qui vous permettra de trouver un logement et un transport adéquat. Un juge ne liquidera jamais vos actifs au point que vous ne puissiez plus vous permettre une qualité de vie de base. Cela serait considéré comme une « contrainte excessive » pour vous. Le juge et le système judiciaire veulent vous protéger ainsi que vos créanciers. Par conséquent, vous serez condamné à ne rembourser vos dettes qu'à un niveau qui ne vous impose pas cette contrainte excessive.

Prouver des difficultés

Si vous pensez que le remboursement de vos dettes d'études vous causera des difficultés excessives, vous porterez le fardeau de la preuve. Prouvez-le en montrant vos revenus, les dépenses mensuelles de base et le coût de la vie dans votre situation géographique. Si le remboursement de vos prêts n'était pas possible ou pratique à votre niveau de revenu actuel, un juge peut acquitter la dette. Étant donné que la saisie-arrêt sur salaire est une option, un juge est plus susceptible d'exécuter un petit montant de paiement chaque mois pendant de nombreuses années que de s'acquitter entièrement de la dette, surtout s'il s'agit d'un prêt du gouvernement. Vous pourrez peut-être éliminer vos paiements d'intérêts sur le prêt, cependant, beaucoup plus facilement.

-

Meilleurs comptes de gestion de trésorerie en octobre 2021

Les comptes de gestion de trésorerie sont des comptes de trésorerie offerts par une institution financière autre quune banque ou une coopérative de crédit, souvent dun courtier. Un compte de gestion d

-

Salem Five Direct lève APY sur compte d'épargne,

maintenant la meilleure offre à léchelle nationale Les personnes à la recherche dun compte dépargne à haut rendement avec un solde douverture minimum bas ont une nouvelle option en haut. Salem Five

-

La chute de Silk Road n'est pas la fin pour les marchés anonymes,

Tor ou bitcoin Ross Ulbricht, alias le Dread Pirate Roberts, a été condamné à la prison à vie sans libération conditionnelle par un tribunal fédéral de Manhattan pour avoir organisé le marché illé

-

Que sont les actions de croissance ?

Les actions de croissance sont des actions qui offrent un taux de croissance considérablement plus élevé que le taux de croissance moyen prévalant sur le marché. Cela signifie quune valeur de croissan

dette

- Avant Review [2021] :Cash rapide à des tarifs raisonnables

- Voici les taux d'intérêt moyens des prêts personnels en 2021

- Comment obtenir un prêt :votre guide complet [2021]

- Cartes de crédit sans frais de transaction à l'étranger

- Pourquoi les séances d'entraînement de prêt sont bénéfiques pour les prêteurs

- Rôle de votre syndic de faillite

-

La revanche des SPAC

La revanche des SPAC Contre toute attente, le commerce le plus chaud de lété 2020 a très peu à voir avec le coronavirus. Ce nest pas un pari sur la société pharmaceutique qui développera le premier vaccin COVID-19. Ce n...

-

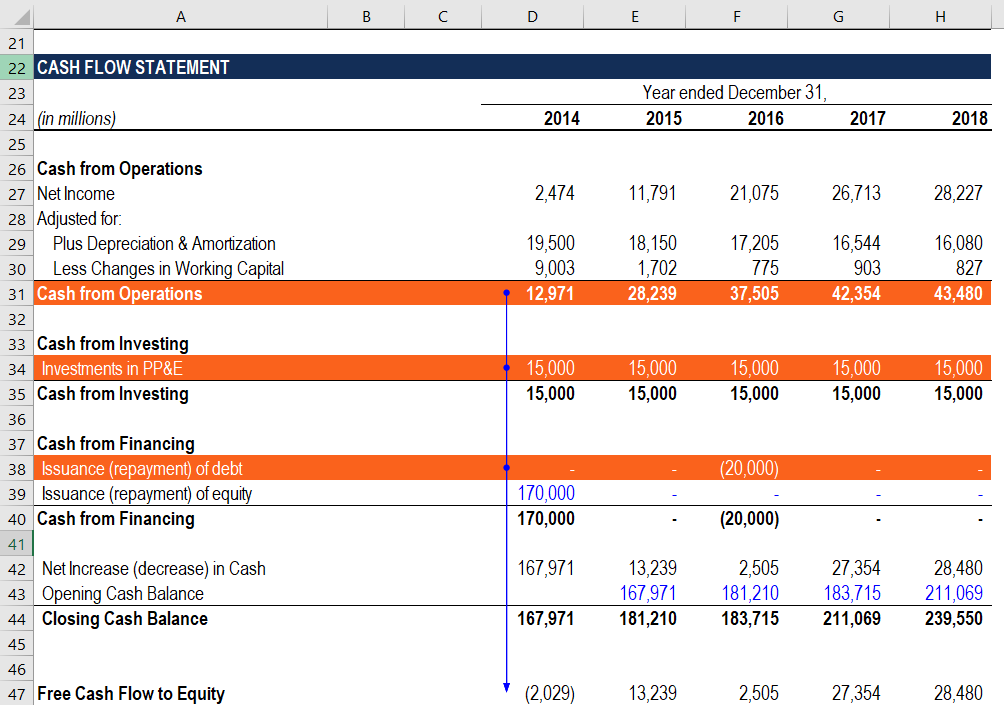

Free Cash Flow to Equity (FCFE) du CFO ?

Free Cash Flow to Equity (FCFE) du CFO ? Flux de trésorerie disponible sur capitaux propres (FCFE)Flux de trésorerie disponible sur capitaux propres (FCFE)Le flux de trésorerie disponible sur capitaux propres (FCFE) est le montant de trésore...

-

Comment annuler une carte d'argent Walmart

Comment annuler une carte d'argent Walmart Femme tenant une carte de crédit au téléphone La Walmart Money Card est une carte de débit prépayée émise dans les magasins Walmart du pays. Elle est émise par la Green Dot Corp. La Walmart Money Car...

-

Peut-on acheter une voiture avec une carte de crédit ?

Peut-on acheter une voiture avec une carte de crédit ? Certains concessionnaires automobiles peuvent vous permettre dacheter une voiture avec une carte de crédit, mais lutilisation de votre carte pour un achat automobile peut être risquée. Certains peuv...