Utiliser les cartes de crédit pour réduire la dette

De combien de manières avez-vous examiné votre dette pour tenter d'élaborer un plan directeur pour tout rembourser ? Beaucoup de gens voient ces relevés mensuels et ne paient que ce qui leur est demandé, pensant que payer juste le minimum dû les aidera éventuellement à se sortir de la dette. Il est temps d'examiner de plus près ce raisonnement.

Malheureusement, le fait est que la plupart carte de crédit les entreprises veulent vous garder endetté. Plus vous devez de l'argent, plus vous paierez d'intérêts dessus, et plus le créancier fera de profit. C'est rien de personnel; c'est simplement une stratégie commerciale intelligente. Mais, du point de vue de vos finances personnelles, payer le minimum mensuel sur votre relevé de carte de crédit est une proposition perdante. Même si vous payez peut-être les intérêts du mois dernier, ce paiement touche à peine le principal que vous devez, ce qui signifie que vous serez touché par une autre série d'intérêts le mois prochain. C'est un cycle perpétuel qui vous oblige à payer le prêteur, mais ne rembourse pas votre dette.

Donc, comment contourner cela? Vous avez besoin d'une méthode qui vous permettra de dépasser les intérêts et de commencer à rembourser le capital. Une façon de le faire est d'utiliser un carte de crédit de consolidation de dettes . Même si vous pensez peut-être que la dernière chose dont vous avez besoin est d'avoir une autre carte de crédit entre vos mains, une carte de crédit de consolidation de dettes est légèrement différente. Ces cartes n'offrent généralement aucun intérêt pendant une période initiale après le transfert de la dette d'autres sources. Cela signifie que vous pouvez utiliser la nouvelle carte pour rembourser votre banque prêter et les cartes de crédit à intérêt élevé. Ensuite, lorsque vous effectuez votre paiement mensuel pour la carte de consolidation de dettes, vous ne paierez que le principal, puisqu'aucun intérêt ne sera facturé. Cela peut avoir un impact majeur sur votre dette globale. Pensez à la rapidité avec laquelle vous pourriez réduire cette dette si vous n'aviez pas à payer d'intérêts.

Lorsque vous recherchez la meilleure carte de crédit pour consolidation de dettes, recherchez la durée de l'intérêt à 0 %. Alors que beaucoup n'offrent que six mois sans intérêt, d'autres peuvent en offrir neuf, douze ou même quinze mois sans frais d'intérêt. C'est un laps de temps considérable que vous pouvez utiliser (gratuitement !) pour rembourser votre dette. Mais gardez à l'esprit qu'il y a des frais que vous devrez peut-être payer pour transférer votre ancienne dette sur votre nouvelle carte. Assurez-vous de prendre en compte ces coûts lorsque vous envisagez les avantages globaux de toute carte de crédit.

Une fois que vous êtes passé à une carte de consolidation de dettes, vous devez vous rappeler que vous êtes maintenant sur l'horloge. Vous en avez six, neuf, douze ou quinze mois pour rembourser autant que possible votre dette. Cela signifie que vous devriez payer beaucoup plus que le paiement mensuel minimum de la carte. Vous devez investir autant que vous le pouvez confortablement pour la dette pendant toute la durée de la période d'introduction. Gardez simplement les yeux rivés sur votre objectif de vous libérer de vos dettes.

Besoin d'un allégement de consolidation de dettes ? Cliquez ici!

-

XRP pourrait-il bientôt être remis en vente sur Coinbase ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Que sont les coûts variables ?

Les coûts variables sont des dépenses qui varient proportionnellement au volume des marchandises. Linventaire est un compte dactif courant figurant au bilan, composé de toutes les matières premières,

-

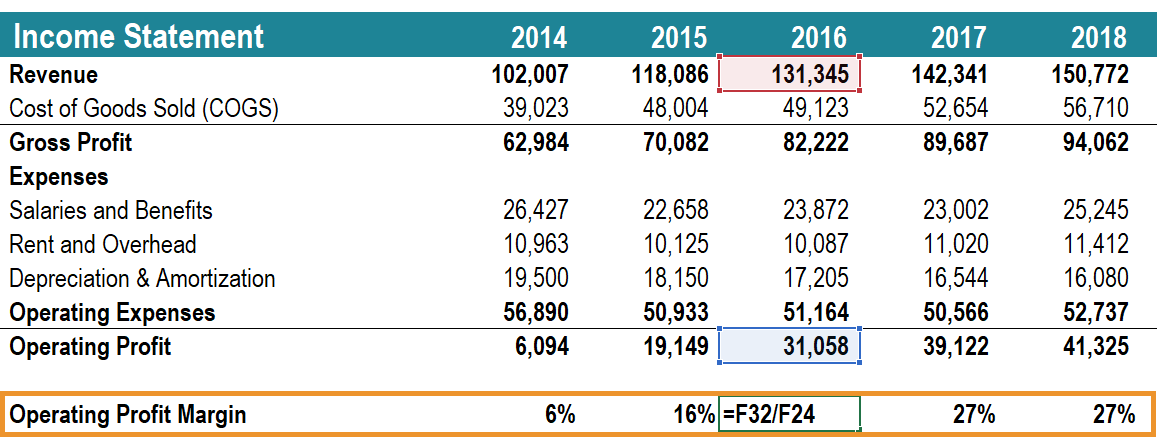

Qu'est-ce que la marge bénéficiaire d'exploitation ?

La marge bénéficiaire dexploitation est un ratio de rentabilité ou de performance qui reflète le pourcentage de profit quune entreprise tire de ses opérations, avant de soustraire les impôts et les fr

-

Quels États ne taxent pas la sécurité sociale ?

couples aînés, marcher plage Limpôt sur la sécurité sociale de lÉtat peut réduire considérablement votre revenu disponible. Heureusement, la plupart des États accordent une exonération fiscale totale

dette

- Rembourser une dette est-il toujours la meilleure chose à faire avec votre argent ?

- Action climatique,

- Comment économiser pour un acompte en 2021 :15 façons intelligentes de commencer

- Les enjeux du premier budget du nouveau ministre sud-africain des Finances

- Cartes de crédit :plans pour résoudre les problèmes d'endettement

- Négocier le règlement de la dette :les raisons de le faire vous-même

-

Visualisez vos flux budgétaires avec un diagramme de Sankey

Visualisez vos flux budgétaires avec un diagramme de Sankey Il y a une nouvelle mode dans le subreddit dindépendance financière, celui qui pourrait être amusant pour les lecteurs de Get Rich Slowly. Les gens ont découvert les diagrammes de Sankey, un type de g...

-

La stratégie du millionnaire millénaire

La stratégie du millionnaire millénaire Il ny a pas si longtemps, je vivais chez mes parents avec deux dollars sur mon compte en banque. Jétais comme beaucoup de mes amis du millénaire – essayant simplement de joindre les deux bouts et de c...

-

Comment calculer les rendements glissants

Comment calculer les rendements glissants Le calcul des rendements glissants implique quelques calculs simples. Les rendements glissants détermineront le rendement annuel moyen pour une certaine période. Une fois cette période terminée, le r...

-

Seul un tiers des personnes à faible revenu ont un compte d'épargne, Spectacles de données

Seul un tiers des personnes à faible revenu ont un compte d'épargne, Spectacles de données Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...