Prêt de consolidation de dettes ou emprunt sur votre police d'assurance-vie ?

Beaucoup de gens essaient de décider entre un prêt de consolidation de dettes et emprunter contre une police d'assurance-vie. Il est essentiel d'essayer d'éliminer une dette importante d'une manière ou d'une autre. Une façon d'y parvenir est de contracter un prêt de consolidation de dettes. Une autre alternative populaire est d'emprunter contre une police d'assurance-vie. Si vous essayez de choisir entre les deux, Voici quelques éléments que vous voudrez considérer avant de prendre une décision.

Prêt de consolidation de dettes

Un prêt de consolidation de dettes vous permet d'emprunter de l'argent auprès d'un prêteur et de rembourser tous vos comptes de crédit en une seule fois. Vous avez alors une dette centralisée avec le prêteur de consolidation de dettes. Vous devez vous soucier d'un seul paiement et d'un seul taux d'intérêt. Cette stratégie peut être très bénéfique, car cela vous permet de vous concentrer sur la dette en un seul endroit. Quand votre dette est éparpillée sur cinq ou six endroits, il peut être très difficile de voir des progrès. Vous ne savez pas quel compte payer et lequel laisser tranquille. Avoir tout au même endroit peut vous aider à régler votre dette plus rapidement. Vous pourrez également obtenir un taux fixe sur le prêt et un paiement fixe. Lorsque vous payez avec des cartes de crédit ou d'autres comptes similaires, vous aurez très probablement un taux d'intérêt variable. Cela peut rendre difficile la planification de vos paiements mensuels au fur et à mesure.

Avec un prêt de consolidation de dettes, votre approbation dépend de votre solvabilité. Vous aurez besoin d'une bonne cote de crédit et d'un revenu suffisant pour rembourser le prêt.

Prêt d'assurance-vie

Un prêt d'assurance-vie vous permet d'emprunter sur la valeur de rachat de la police. Pour ce faire, vous devrez vous assurer que vous avez une police d'assurance-vie entière ou quelque chose de similaire. Vous devez également connaître les règles relatives à l'emprunt contre votre politique.

Il y a quelques grands avantages à emprunter sur votre police d'assurance-vie. Pour un, vous n'avez pas besoin d'avoir un bon crédit pour être approuvé. Tant que votre police autorise les prêts contre la valeur de rachat, vous pouvez emprunter contre elle. La plupart des polices ont une limite que vous pouvez emprunter et tant que vous empruntez en dessous de cette limite, tu devrais aller bien.

Une autre bonne chose à propos d'un prêt sur police d'assurance-vie est que les taux d'intérêt sont bas et les paiements sont flexibles. Les taux d'intérêt seront généralement inférieurs à ceux de tout autre type de prêt que vous pourriez obtenir. Vous n'êtes pas non plus lié par un échéancier de paiement fixe.

Lorsque vous combinez tous les facteurs, les prêts sur police d'assurance-vie sont généralement la meilleure option. Si vous avez une police d'assurance-vie entière, vous pourriez aussi bien l'utiliser à votre avantage.

Combien de temps faut-il avoir une police d'assurance-vie avant de pouvoir emprunter contre elle?

Si tu as assurance-vie , tu peux emprunter contre la politique dans certains cas. La politique doit être une, comme une assurance-vie entière ou une police d'assurance-vie variable, qui accumule une valeur monétaire. Pour emprunter sur votre police d'assurance-vie, vous devez avoir accumulé un certain type de valeur en espèces. Dans la plupart des cas, vous n'aurez aucune valeur de rachat accumulée jusqu'à la troisième année de la police. Ce sera différent pour chaque compagnie et police d'assurance-vie. Vous devez vérifier avec les termes de la police d'assurance-vie pour voir s'il y a des dates exactes.

-

Service des comptes fournisseurs :pourquoi c'est important et comment le structurer

Que sont les comptes créditeurs ? Les comptes créditeurs sont les dettes à court terme dune entreprise. Les entreprises qui utilisent la comptabilité dexercice ont des comptes créditeurs, ou de larg

-

Comment acheter des biscuits en or

Petit, les barres plates dor estampé sont souvent appelées biscuits dor. Quand on pense normalement à un lingot dor, on visualise généralement lor sous la forme dune grande et lourde brique. De tels

-

Comparer la consolidation de dettes, Gestion de la dette et règlement de la dette

Vous avez sûrement vu au moins quelques publicités pour des services dallégement de la dette pendant que vous regardiez la télévision. Certaines publicités font des promesses qui doivent sembler ass

-

Voici le solde d'épargne d'urgence des travailleurs américains typiques. Est-ce suffisant?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

dette

- 3 fois la faillite est la bonne décision

- La dette de prêt étudiant est-elle aussi mauvaise qu'il y paraît ?

- Les prêts hypothécaires démystifiés :réponses à vos questions et définition des conditions du prêt immobilier

- Aperçu des prêts commerciaux SBA

- La décennie difficile du Mozambique :trois leçons pour éclairer les prochaines étapes

- Qu'est-ce que la dette?

-

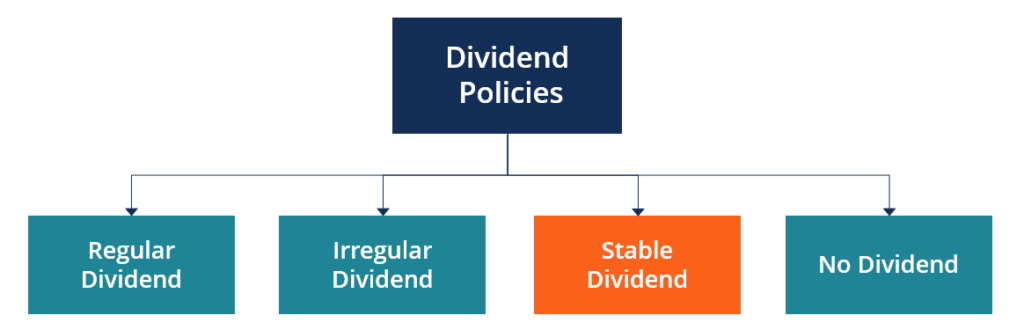

Qu'est-ce que la politique de dividende stable ?

Qu'est-ce que la politique de dividende stable ? Une entreprise avec une politique de dividende stable verse un dividende stable à chaque période donnée, quelle que soit la volatilitéVolatilitéLa volatilité est une mesure du taux de fluctuations du ...

-

Qu'est-ce qu'un taux croisé ?

Qu'est-ce qu'un taux croisé ? Un taux croisé est une cotation du marché des changes entre deux devises (nimpliquant pas le dollar américain) qui sont ensuite toutes deux évaluées par rapport à une troisième devise. Sil est utilisé...

-

Que sont les transactions d'achat et de vente ?

Que sont les transactions d'achat et de vente ? Que sont les transactions dachat et de vente ? En bourse, vous nêtes pas obligé dacheter ou de vendre directement des actions pour en tirer profit. Vous pouvez acheter ou vendre des options. Les deux...

-

ETF thématiques populaires aux États-Unis

ETF thématiques populaires aux États-Unis Les fonds négociés en bourse (FNB) sont des formes populaires dinvestissement passif que lon peut envisager pour diversifier son portefeuille dinvestissement. Par rapport au reste du monde, Les ETF so...