Calcul des remboursements anticipés de prêt

Supposons que vous ayez touché une belle somme d'argent et que vous ayez décidé de rembourser un prêt avant la date d'échéance prévue. Le remboursement anticipé devrait réduire vos coûts de financement totaux, car le prêteur se verra restituer son argent plus tôt que prévu. Mais, vous pourriez être tenu d'indemniser le prêteur, qui risque de perdre des revenus d'intérêts en raison du remboursement anticipé du prêt. Les éventuelles pénalités et remises sur les coûts de financement de prépaiement doit être mentionnée dans le contrat que vous avez signé lors de la première attribution du prêt. Certains accords vous permettent de payer par anticipation sans pénalité; d'autres non.

Par exemple, si vous avez emprunté 9 $, 000 pendant vingt-quatre mois, avec l'intégralité du principal et des intérêts à rembourser en un seul versement à l'issue de ce délai, mais vous avez plutôt décidé de rembourser le prêt après douze mois, vous ne serez facturé que la moitié des frais d'intérêt prévus. C'est assez simple à comprendre. Mais, le montant requis pour le remboursement anticipé d'un prêt échelonné est un peu plus difficile à calculer que pour un prêt à versement unique , parce que les prêts à tempérament impliquent une série de paiements égaux qui sont affectés en partie à la réduction du principal et en partie aux intérêts. Lorsqu'un prêt à tempérament est remboursé par anticipation, le prêteur doit déterminer le montant des paiements restants qui représentent les frais d'intérêt à déduire dans le calcul du remboursement. En d'autres termes, si vous avez l'intention de rembourser un prêt qui a quinze versements restants de 500 $ chacun, vous ne devriez pas être obligé de rembourser 5 $, 000 (500 $ x 10), car une partie importante de ces paiements représente des intérêts qui ne devraient pas être facturés.

Les prêteurs utilisent fréquemment le règle des 78s pour déterminer le montant qui doit être payé par un emprunteur qui souhaite rembourser un prêt à tempérament avant l'échéance. La technique calcule la partie des intérêts de tous les versements restants. Voilà comment cela fonctionne:

Nous supposerons cette fois que vous avez emprunté 10 $, 000, mais vous avez signé un contrat de prêt qui prévoit 24 mensualités de 500 $ chacune. Les frais d'intérêt sur la durée du prêt sont égaux au total de tous vos versements prévus (12 $, 000) moins le capital que vous avez emprunté (10 $, 000), ou 2 $, 000. Disons qu'au bout de dix-huit mois, vous décidez de rembourser le solde du prêt.

Selon la règle des 78s, le prêteur calculera le montant de remboursement requis en déterminant le somme des chiffres de tous les paiements programmés (c'est à dire., 24 + 23 + 22 + ... +1, qui est égal à 300) et le somme des chiffres pour les paiements restants (c'est à dire., 6 + 5 + 4 + 3 + 2 +1, qui est égal à 21). La somme des chiffres des paiements restants (21) est divisée par la somme des chiffres de l'ensemble du prêt (300). Cette fraction est ensuite multipliée par le total des frais d'intérêt (2 $, 000) pour déterminer les intérêts prévus que vous ne devriez pas avoir à payer en raison de la retraite anticipée du prêt. La réduction des intérêts est ensuite soustraite de la somme de tous les paiements restants pour déterminer le montant dont vous aurez besoin pour rembourser la dette. Les calculs sont les suivants :

Les intérêts programmés (que vous ne devez pas payer) qui sont inclus dans les 6 derniers versements sont égaux à la fraction calculée ci-dessus multipliée par le total des frais d'intérêts programmés du prêt, ou

Le montant nécessaire pour rembourser le prêt par anticipation est égal à la somme des paiements restants moins le montant des intérêts inclus dans ces paiements, ou

-

Est-ce maintenant le bon moment pour investir?

Marc McDonald Nous sommes actuellement confrontés à un événement sans précédent avec la pandémie mondiale causée par un nouveau coronavirus qui a commencé en mars 2020. Dans quelques semaines, nous

-

Comment être plus assertif

Jai appris à maffirmer grâce à ma mère. Elle exprime toujours ses sentiments, est à laise de dire non, agit dans le meilleur intérêt de sa famille, et pense aussi au bien commun. Cest la personne la

-

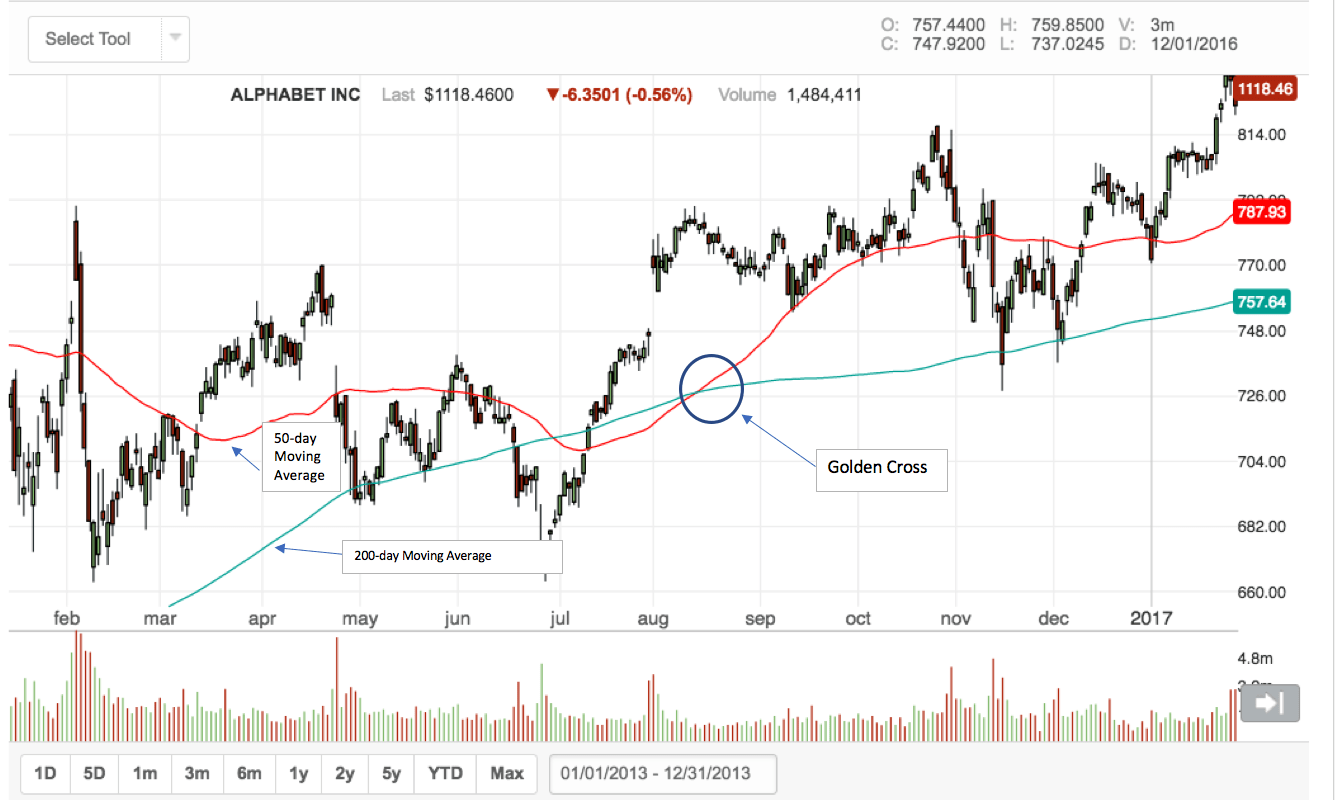

Qu'est-ce qu'une croix d'or ?

Une croix dor est un indicateur technique de baseAnalyse technique - Guide du débutantLanalyse technique est une forme dévaluation des investissements qui analyse les prix passés pour prédire lévoluti

-

Pourquoi les frais bancaires aux guichets automatiques sont maintenant plus élevés que jamais (et ce que cela pourrait vous coûter)

Si vous prenez souvent de largent au guichet automatique le plus proche pendant que vous êtes en déplacement sans faire attention aux petits caractères des frais de retrait au guichet automatique hors

dette

- Quand utiliser un prêt sans recours ?

- Comment les personnes sans pointage de crédit en profitent

- Comment obtenir une pré-approbation pour un prêt personnel en 4 étapes

- Comment se situe votre taux de prêt personnel par rapport à la moyenne ?

- Pourquoi la dette nationale de 22 000 milliards de dollars n'a pas d'importance - voici ce dont vous devriez plutôt vous soucier

- Lettre de règlement de la dette par carte de crédit :comprendre les petits caractères

-

Comment puis-je vérifier un chèque du Trésor des États-Unis ?

Comment puis-je vérifier un chèque du Trésor des États-Unis ? Comment puis-je vérifier un chèque du Trésor des États-Unis ? Le gouvernement fédéral américain effectue des paiements aux contribuables et autres bénéficiaires avec un Chèque du Trésor des États-Un...

-

Qu'est-ce que les frais de garantie?

Qu'est-ce que les frais de garantie? La dépense de garantie est une dépense liée à la réparation, remplacement, ou une indemnisation à un utilisateur pour tout défaut du produit. En dautres termes, un vendeur ou un fabricantFabricant déq...

-

Comment rembourser un prêt à partir d'un 401k

Comment rembourser un prêt à partir d'un 401k Un jeune couple est assis à une table avec un conseiller financier. Emprunter sur votre 401(k) vous permet dexploiter votre épargne-retraite de manière anticipée sans conséquences fiscales, à conditi...

-

Meilleurs conseils et informations utiles sur la façon de trader la crypto-monnaie

Meilleurs conseils et informations utiles sur la façon de trader la crypto-monnaie Avant de plonger tête baissée dans le trading Bitcoin, il existe de nombreux conseils essentiels dont vous avez besoin si vous prévoyez une conduite presque en douceur dans votre nouvelle entreprise. ...