Prendre un prêt contre la propriété

Vous pouvez utiliser n'importe quel actif à votre nom pour sécuriser un prêt contre propriété . Ce type de prêt est considéré comme garanti par des garanties. Les prêts garantis offrent de nombreux avantages tant pour le prêteur que pour l'emprunteur, mais ils ne viennent pas sans défis et sans risques. Avant d'utiliser votre bien pour contracter un emprunt, peser les mérites de cette structure par rapport aux autres options de prêt qui s'offrent à vous.

Avantages pour les prêteurs

Pour un prêteur, un prêt garanti est une option sûre. Si pour une raison quelconque l'emprunteur ne peut rembourser la dette, le prêteur a un actif d'une valeur égale ou supérieure à celle du prêt lui-même. Le prêteur peut saisir et liquider cet actif afin de récupérer au moins une partie du coût du prêt. Cela est même vrai avec un prêt sur valeur domiciliaire. Bien que le prêteur sur valeur domiciliaire n'ait pas de privilège principal sur la maison, il peut acheter l'hypothèque principale et saisir la maison si nécessaire. Chaque fois qu'un prêteur a un privilège de propriété, le prêteur a ajouté une sécurité.

Avantages de l'emprunteur

Pour un emprunteur, il existe un risque substantiel de mettre un actif en jeu afin de garantir un prêt. Cependant, prendre ce risque entraîne des avantages considérables. D'abord, il est souvent plus facile d'obtenir un prêt contre une propriété que de contracter un prêt non garanti. Étant donné que le prêteur a une assurance contre le défaut, il est disposé à accorder le prêt à un emprunteur qui peut avoir un crédit légèrement moins que parfait. Plus loin, la protection supplémentaire pour le prêteur se traduit souvent par un taux d'intérêt plus bas. Ces deux facteurs signifient qu'un emprunteur peut presque toujours obtenir un prêt raisonnable tant qu'il a un atout précieux à mettre en jeu.

Exemples et options

L'exemple le plus courant de prêt immobilier est le crédit automobile. Ce prêt est très populaire en raison de la façon dont il utilise un actif comme garantie du prêt utilisé pour acheter cet actif. Si l'emprunteur fait défaut, il ou elle ne perd que la voiture, ce qui n'était pas un atout au départ. Le prêt est populaire auprès des prêteurs, car de nombreux concessionnaires ont en fait une branche de financement. Ils peuvent financer l'achat de leurs propres véhicules, gagner de l'argent à la fois sur la vente et le prêt nécessaire à la vente. D'autres exemples incluent les hypothèques, prêts sur valeur domiciliaire, prêts informatiques, prêts d'actions et prêts sur compte d'épargne.

Mises en garde

Lorsque vous avez un gros actif, comme une voiture, maison ou entreprise, il se peut que de nombreux prêteurs frappent à votre porte. Ces prêteurs savent qu'une personne dont la cote de crédit est suffisamment élevée pour garantir une dette importante est responsable, a probablement un revenu élevé et, par conséquent, est un bon emprunteur potentiel. Vous constaterez peut-être que vous êtes pré-approuvé pour un prêt sur valeur domiciliaire le jour où vous achetez votre maison. Cependant, ce n'est pas parce qu'un prêteur dit que vous pouvez vous permettre un prêt que vous le pouvez vraiment. Avec un prêt garanti, le prêteur prend très peu de risques. Il peut être disposé à prolonger une dette pour laquelle vous avez une forte probabilité de défaut de paiement. Prévoyez toujours un budget et ne garantissez jamais des biens sans prudence.

-

Cardano est en hausse de 60% ce mois-ci. Voici pourquoi

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

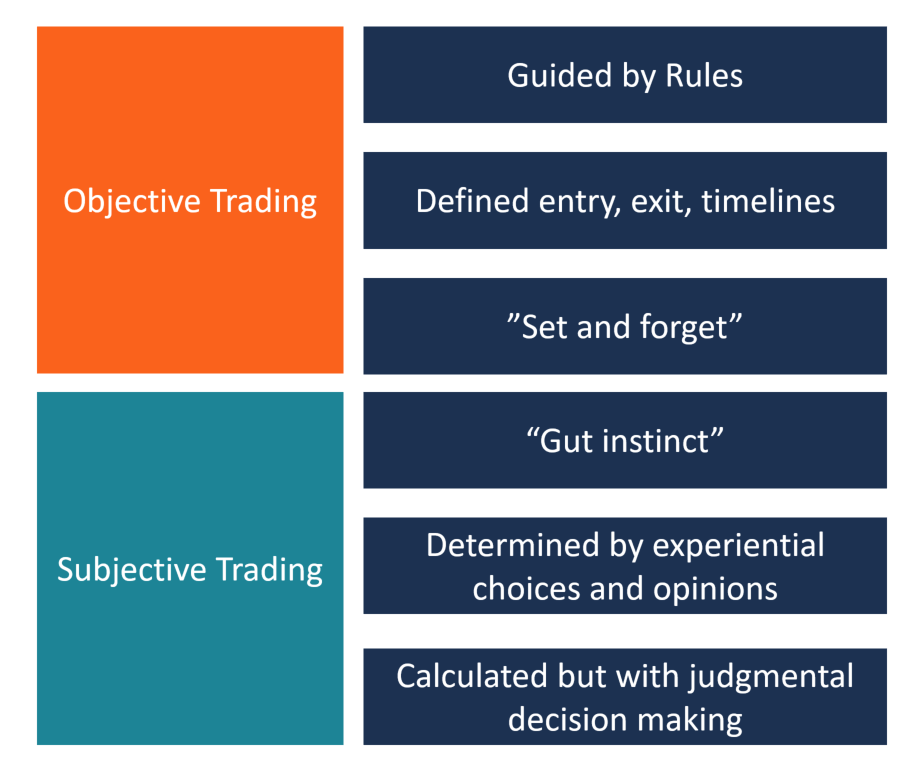

Trading objectif vs subjectif

Trading objectif ou subjectif :la plupart des traders suivent un style de trading essentiellement objectif ou subjectif. Les traders objectifs suivent un ensemble de règles pour guider leurs décisions

-

Comment utiliser une carte de crédit sans numéro de CV

Chaque carte de crédit a un numéro CVV pour éviter la fraude. Un code de valeur de vérification de carte (CVV) est un code dauthentification que lon trouve sur les cartes de crédit. Il sagit générale

-

Bilan de l'année boursière 2019

Fin juin, nous avons écrit sur les cinq plus grands catalyseurs auxquels le marché boursier est confronté au second semestre 2019. Bien, il savère que nous avions à moitié raison. Les deux principau

dette

- 3 mythes sur les prêts personnels auxquels vous ne devriez pas tomber

- Devriez-vous contracter un prêt personnel pour rembourser vos dettes de carte de crédit ?

- Qu'est-ce que le droit de résolution ?

- Comment économiser pour un acompte en 2021 :15 façons intelligentes de commencer

- Exigences communes pour l'approbation d'un prêt financier militaire

- 4 choses que les services de règlement de dettes ne veulent pas que vous sachiez

-

L'importance des prévisions financières

L'importance des prévisions financières Les chefs dentreprise qui adoptent et maintiennent les meilleures pratiques en matière de prévisions financières sont mieux placés pour croître et faire face à des revers inattendus. Bien quil soit im...

-

Comment se connecter à NetSpend

Comment se connecter à NetSpend Netspend propose des cartes prépayées via Visa et Mastercard qui vous permettent dobtenir un compte sans avoir à passer par une vérification de crédit ou à maintenir un solde minimum. Cela peut être p...

-

Fred Schebesta était sur place avec sa prédiction de prix Bitcoin

Fred Schebesta était sur place avec sa prédiction de prix Bitcoin Fred Schebesta, un co-fondateur du site mondial de comparaison de finances personnelles Finder.com , sorti en avril un Prévision du prix du Bitcoin de 7 $, 500 dici le 1er juin. Avec les prix ...

-

Comment calculer un découvert bancaire

Comment calculer un découvert bancaire Calculez le montant de tout découvert à venir afin de pouvoir effectuer un dépôt pour couvrir les frais. Si vous faites un chèque sans avoir assez dargent sur votre compte bancaire pour le couvrir, v...