Qu'est-ce qu'un montant de paiement Good House pour vous ?

Lorsqu'il s'agit d'acheter une maison ou de refinancer votre hypothèque, il y a une tendance à repousser les limites aussi loin que possible.

La plupart des gens veulent emprunter autant d’argent qu’ils le peuvent pour leur maison, donc ils empruntent généralement autant que le permet un prêteur hypothécaire.

Cela est particulièrement vrai lors de l'achat d'une nouvelle maison. Vous voulez la meilleure maison que vous pouvez vous permettre, et cela signifie généralement s'étirer au moins un peu.

Mais lorsque vous contractez un prêt hypothécaire, il est très important que vous ayez une certitude raisonnable que vous serez en mesure d'effectuer le paiement pendant la durée du prêt.

Pousser le paiement mensuel à la limite de vos revenus peut vous procurer une maison plus grande ou meilleure, mais cela pourrait avoir un effet négatif sur vos finances.

En réalité, cela pourrait même vous rendre vulnérable si des problèmes financiers surviennent à un moment donné dans le futur.

C'est pourquoi certaines personnes ont intérêt à éviter les hypothèques de 15 ans.

Ce qu'un prêteur hypothécaire permettra

En règle générale, les prêteurs hypothécaires vous permettront de prendre un paiement de maison - c'est le principal, l'intérêt, impôts et assurances, ou « PITI » - jusqu'à 28 % de votre revenu mensuel stable.

Par « stable, ” ils désignent des revenus susceptibles de se répéter mensuellement dans un avenir prévisible, et ils ont leurs propres façons de trouver ce nombre.

Donc si, par example, votre revenu mensuel stable est déterminé à 5 $, 000, votre paiement mensuel admissible au logement sera de 28% de cela, ou 1 $, 400.

Ce chiffre de 28% n'est pas immuable non plus. Les prêteurs vous permettront souvent de dépasser ce chiffre si vous avez certains « facteurs compensatoires ».

Ceux-ci comprennent un acompte important, d'importantes réserves d'épargne après la clôture, encours de crédit, ou d'autres sources de revenu qui n'ont pas été utilisées pour vous qualifier pour le prêt.

À cause de ces, un prêteur hypothécaire peut en fait vous permettre d'acheter une maison avec un paiement de maison bien supérieur à 30 % de votre revenu mensuel stable.

Les prêteurs hypothécaires utilisent également un « taux d'endettement total, " soit la somme de votre mensualité fixe logement, plus les dettes mensuelles ou autres obligations fixes, comme une pension alimentaire ou une pension alimentaire pour enfants.

La ligne directrice générale pour ce ratio est de 36 % de votre revenu mensuel stable. Mais encore une fois, avec de forts facteurs de compensation, le prêteur peut également vous permettre de dépasser ce ratio.

Les prêteurs hypothécaires sont peut-être trop généreux!

C'est le bon moment pour s'arrêter et considérer certaines des dépenses que les prêteurs hypothécaires n'incluent pas dans vos ratios d'endettement.

Du côté du paiement du logement, les prêteurs n'incluent pas les factures mensuelles des services publics dans le paiement mensuel prévu de votre maison. En utilisant l'exemple ci-dessus, si votre paiement de base pour la maison est de 1 $, 400 par mois, et vous avez 500 $ supplémentaires par mois en dépenses de services publics, vous paierez 38 % de votre revenu pour le logement (1 $, 900 divisé par 5 $, 000).

Autres dépenses importantes qui ne sont pas reflétées dans le taux de logement ou même dans le taux d'endettement total, sont les frais de garde, les primes d'assurance-maladie et les impôts sur le revenu.

Ce n'est pas parce que les prêteurs hypothécaires n'incluent pas ces dépenses dans vos ratios d'endettement que vous devez les ignorer. Oubliez ce que le prêteur permettra – proposez un niveau et un ratio de paiement de logement qui vous conviennent en fonction de vos propres dépenses.

Autres facteurs à garder à l'esprit

Certains autres facteurs que vous voudrez garder à l'esprit lorsque vous achetez une maison ou prévoyez de refinancer, sont des facteurs externes qui pourraient avoir un effet important sur votre capacité à effectuer le paiement de votre maison.

Une question à laquelle vous devez répondre est la suivante :Quelle sera la stabilité de votre emploi ? Il n'est jamais possible de savoir précisément quelles sont vos perspectives d'emploi futur, mais si vous êtes dans un domaine professionnel qui connaît des bouleversements, ou si vous êtes dans un pays qui peut vous obliger à vous déplacer géographiquement, vous voudrez peut-être être plus prudent dans le montant du paiement de votre maison.

Si une perte d'emploi dans l'année ou les deux prochaines est une possibilité raisonnable, vous voudrez peut-être envisager de maintenir le paiement de votre maison à un niveau suffisamment bas pour pouvoir vous permettre d'effectuer le paiement avec un revenu réduit.

Encore une autre possibilité sont vos intérêts extérieurs. Si vous voulez maximiser votre budget et rembourser vos dettes, augmenter vos cotisations retraite, économiser de l'argent à d'autres fins, ou avez des passe-temps et des activités auxquels vous participez, un paiement de grande maison interférerait avec ces plans. Si l'un de ces éléments est vrai, vous voudrez refléter cette réalité dans le paiement de votre nouvelle maison.

Décider du montant du paiement de votre propre refuge

Après avoir examiné tout ce qui précède, vous voudrez peut-être réduire le paiement de votre maison à un niveau plus conservateur. Bien que le prêteur hypothécaire puisse vous autoriser à utiliser 28 % de votre revenu mensuel stable, en fonction de vos autres dépenses et projets ou activités hors logement, vous voudrez peut-être réduire ce niveau de paiement en conséquence.

Pour compenser les dépenses d'argent dans d'autres domaines de votre vie financière, ou pour se préparer à la possibilité d'un revenu inférieur à l'avenir, vous pouvez décider de ne consacrer que 20% de votre revenu mensuel au paiement de la maison, ou même descendre jusqu'à 15 %.

Plus vous êtes prudent avec le paiement que vous êtes prêt à accepter, plus vous aurez de flexibilité à l'avenir, et plus vous serez préparé à tout ce qui se passe dans la vie.

Lorsqu'il s'agit d'acheter une maison, cela peut vraiment aider à garder les pieds sur terre.

-

Comment mettre en banque le revenu instantané des actions que vous possédez

Tom Gentile Situation type :Vous faites la recherche, vous achetez une action sur le marché, vous détenez le stock, le stock monte et descend, et, souvent, vous vendez laction au marché - pour plus q

-

Meilleures cartes de crédit pour créer du crédit

Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi

-

Home Depot confirme une poursuite de la tendance

Home Depot dépasse toutes les attentes Actions de Home Depot (NYSE :HD) progressent dans le sillage de ses résultats du 3ème trimestre et nous ne sommes pas surpris. La société a battu le consensu

-

5 meilleurs fonds américains pour les retraités

Getty Images Jusquà il y a quelques années, la famille de fonds communs de placement American Funds nétait accessible aux investisseurs individuels que par lintermédiaire dintermédiaires tels que de

budget

- Se préparer à une urgence

- Allocation des ressources - Comment établir un budget comme un comptable

- Ce que vous portez compte… lorsque vous magasinez

- Acheter un bien locatif :parfois, devenir riche, c'est y aller doucement

- Gérer votre argent - Shopping

- Examens vidéo du programme de budgétisation Mint.com

-

Guide complet en 2021 – Qu'est-ce qu'un portefeuille de crypto-monnaie ?

Guide complet en 2021 – Qu'est-ce qu'un portefeuille de crypto-monnaie ? Selon lenquête, il a été observé que le marché de la crypto et des bitcoins connaissent une forte croissance depuis 2017. Aujourdhui, vous pouvez également utiliser la monnaie numérique comme argent l...

-

Idées de bar à la maison bon marché

Idées de bar à la maison bon marché Ajoutez un bar à domicile pour vous divertir. Que vous souhaitiez ajouter du piquant à votre salle de jeux au sous-sol ou rendre votre terrasse encore plus conviviale, un bar à domicile est un excell...

-

Qu'est-ce qu'un chandelier japonais ?

Qu'est-ce qu'un chandelier japonais ? Les chandeliers japonais sont un outil danalyse technique que les traders utilisent pour tracer et analyser le mouvement des prix des titres. Le concept de graphique en chandeliers a été développé par...

-

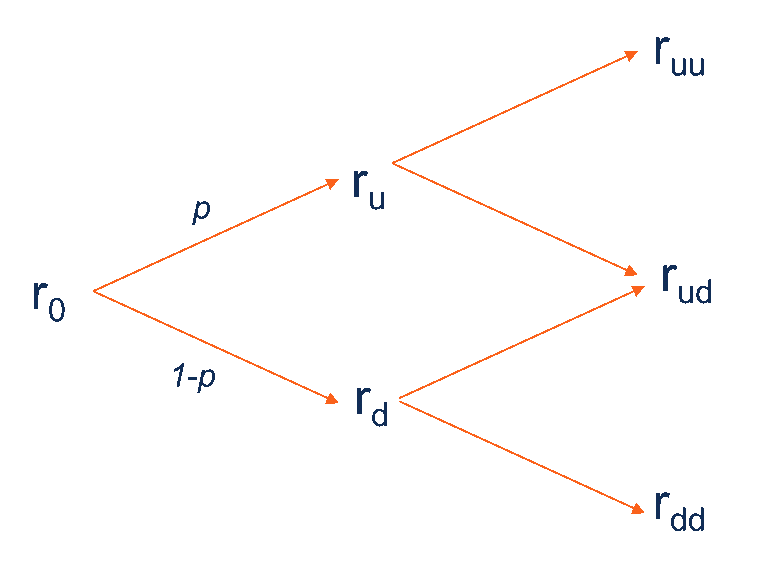

Qu'est-ce que l'arbre binomial des taux d'intérêt ?

Qu'est-ce que l'arbre binomial des taux d'intérêt ? Larbre de taux dintérêt binomial est une représentation graphique des valeurs de taux dintérêt possibles à différentes périodes de temps, en supposant quà chaque période, le taux dintérêt peut augment...