Gérer son argent avec des revenus irréguliers

Appel à tous les entrepreneurs, entrepreneurs, propriétaires de petites entreprises, et des professionnels rémunérés à la commission !

Si vous êtes un particulier qui a déjà vécu avec un revenu instable, vous savez la budgétisation peut être une tâche ardue .

Même dans le meilleur des cas, la budgétisation est difficile… mais n'ayez crainte.

Penchez-vous et écoutez attentivement.

Nous allons vous dévoiler le secret du succès avec un revenu instable.

Si vous avez du mal à savoir combien d'argent vous aurez d'un chèque de paie à l'autre, alors la clé est de découvrir comment créer un budget qui fonctionne bien pendant les mois sains et les mois maigres.

Sans plus tarder, voici notre liste des 7 meilleures façons de budgétiser vos revenus irréguliers.

Comment tirer le meilleur parti de vos revenus irréguliers

# 1 Tenez-vous en à un budget conservateur.

# 1 Tenez-vous en à un budget conservateur.

Tout d'abord . Pour gérer vos revenus, vous devez créer un budget.

Que ce soit avec un stylo et du papier, une feuille de calcul Excel, ou une application de votre choix, l'élaboration d'un budget est cruciale.

Avec un revenu irrégulier, vous devez être sûr de proposer un budget conservateur.

Voici comment:

- Regardez vos 12 derniers mois de revenu et notez votre revenu mensuel le plus bas.

- Faites la même chose en regardant vos dernières années de revenu annuel et notez le revenu annuel le plus bas que vous avez eu, puis divisez ce nombre par 12.

- Utilisez ces deux chiffres pour établir un budget conservateur.

- Ces chiffres représentent le pire revenu que vous pourriez avoir, vous voulez donc vous assurer que vous ne dépensez pas trop vos revenus.

Astuce bonus :Assurez-vous d'inclure vos économies dans ce budget, sinon, vous ne pourrez pas continuer à verser vos cotisations de retraite ou d'autres investissements.

#2 Réduisez vos dépenses mensuelles fixes.

Le plus gros problème que la plupart des gens ont avec leur budget est leurs dépenses fixes.

Plus vous avez de dépenses fixes, plus il est difficile de joindre les deux bouts quand on a moins de revenus.

Réduisez vos dépenses fixes de :

- Se désendetter. Il n'y a pas de meilleur moyen d'atteindre la liberté financière que d'éliminer les dettes de votre vie.

- Le remboursement des cartes de crédit et des prêts est un moyen important de réduire les dépenses, le plus tôt sera le mieux.

- Le refinancement de votre hypothèque peut rendre votre budget mensuel beaucoup plus gérable.

- Faire un transfert de solde à 0% vous permet de déplacer votre dette de carte de crédit d'un compte à intérêt élevé vers un compte moins élevé pour la rembourser.

- La réduction des effectifs vers une maison ou une voiture plus abordable est un excellent moyen de réduire considérablement vos dépenses fixes et de donner à votre budget un peu de répit.

- Couper les abonnements non essentiels ajoutera du changement à votre poche. Si tous vos services de streaming s'additionnent, vous voudrez peut-être couper le cordon sur quelques-uns.

#3 Banque la différence.

Revenons au budget conservateur.

Vous le créez pour être conservateur pour une raison.

Pourquoi? Vous ne savez jamais quand vos revenus seront élevés ou faibles, il est donc important de prévoir le pire pour être toujours prêt.

C'est pourquoi il est si important d'économiser de l'argent supplémentaire lorsque vous gagnez plus que votre budget ne l'exige.

Le meilleur endroit pour envoyer votre argent supplémentaire, au moins jusqu'à ce qu'il soit entièrement financé, est un fonds d'urgence, que nous aborderons ensuite.

#4 Créez un fonds d'urgence solide.

Votre fonds d'urgence est plus important lorsque vos revenus sont volatils, surtout si vous êtes un travailleur indépendant ou si votre industrie a connu des licenciements ou d'autres problèmes d'emploi.

Si votre carrière n'est pas ce que vous considérez comme stable, alors vous devez mettre de côté plus d'argent pour les urgences que la personne moyenne.

Au lieu d'économiser 3 mois de revenus dans un compte espèces, envisagez d'économiser jusqu'à 6 à 12 mois de revenu si vous le pouvez.

#5 Ouvrez un compte d'épargne excédentaire.

Disons que vous avez été assez dépensier et que vous avez réussi à stocker 6 à 12 mois de revenus dans votre compte d'urgence.

Marche à suivre! Mais, et maintenant?

Si vos revenus instables ont atteint une période rentable et que vous souhaitez économiser une partie de votre argent ailleurs, envisager d'ouvrir un compte d'épargne secondaire.

Le compte fonctionne essentiellement de la même manière que votre fonds d'urgence, mais c'est un peu plus accessible dans les mois les plus serrés et vous permet de laisser vos 6 mois à un an d'économies intactes.

# 6 Investissez de la bonne façon.

Ce n'est pas parce que votre argent est serré que vous ne pouvez pas être un investisseur !

- Commencez par maximiser votre 401 (k) si vous avez une entreprise qui correspond à vos contributions

- Autrement, commencer avec un Roth IRA, si vous êtes éligible.

- Ensuite, travaillez à maximiser ces deux investissements.

- Si vous constatez que vous avez plus d'argent à investir ou que vous avez des objectifs autres que la retraite, puis ouvrez un compte de courtage pour les investissements non liés à la retraite.

- En raison de la nature de vos revenus, vous souhaiterez peut-être avoir plus d'argent disponible, ou un pourcentage inférieur de votre portefeuille investi dans des comptes de retraite. Cela peut être une bonne idée, car les pénalités de retrait anticipé peuvent vous coûter beaucoup plus cher que vous ne le pensez.

#7 Profitez des applications de budgétisation.

La budgétisation peut être intimidante, mais heureusement, il existe une pléthore d'applications gratuites de gestion d'argent en ligne sur le marché.

Des applications comme Personal Capital ou Mint vous permettent non seulement de saisir vos dépenses, le revenu, et d'autres facteurs pour construire un budget, mais ils font également des suggestions pour améliorer vos habitudes de consommation et mettent en évidence des services alternatifs pour vous faire économiser de l'argent.

Un budget ne vaut rien si vous ne vous y tenez pas.

Avec une multitude de paiements à effectuer et une entreprise à gérer, vous aurez peut-être besoin d'aide pour ne pas oublier d'effectuer les paiements à temps.

Le cas échéant, utilisez des applications gratuites de calendrier et de notification pour vous alerter lorsqu'il est temps d'effectuer un paiement.

Vous pouvez également envisager d'automatiser les paiements via votre banque ou vos prêteurs pour vous assurer de ne jamais manquer un paiement, en gardant votre budget (et votre crédit) intact.

-

Ce qu'il faut savoir sur la nouvelle carte de crédit d'Amazon

Quelle que soit votre histoire, quil soit quadrillé ou inexistant, le crédit à la construction peut être rude. Les millennials sont pratiquement par définition endettés jusquau cou, qui a des coûts ps

-

Qu'est-ce que la gestion discrétionnaire de placements?

La gestion discrétionnaire des investissements est un style de gestion des investissements qui fait référence au moment où une équipe dinvestissement prend des décisions dachat et de vente au nom dun

-

Quelle est la différence entre le taux de rendement et le taux d'intérêt ?

Le taux de rendement est une mesure interne du rendement de largent investi dans un projet. Le taux dintérêt est le taux externe auquel largent peut être emprunté auprès des prêteurs. Taux de reto

-

Comment louer un condo

La location dun logement en copropriété implique en grande partie le même travail que la location dune maison individuelle. Vous devez trouver un locataire qualifié, assurer la propriété pour une util

budget

- Le coût financier de l'obésité

- Notre réparation de toiture :une histoire typique de travail avec des entrepreneurs

- Un avenir incertain

- Un consommateur signale un problème automobile :les meilleures et les pires voitures

- Budgétisation des revenus lorsque vous aimez dépenser

- Conseils financiers pour les couples non mariés

-

ProfitFarmers est-il une arnaque ? Révision (2020)

ProfitFarmers est-il une arnaque ? Révision (2020) Dans cet article, nous passerons en revue une nouvelle plate-forme de trading automatique de crypto-monnaie appelée ProfitFarmers pour savoir si cest un produit légitime ou juste une autre arnaqu...

-

Les contrats à terme sur les marchés boursiers augmentent après que la Fed a pris des mesures majeures pour soutenir l'économie

Les contrats à terme sur les marchés boursiers augmentent après que la Fed a pris des mesures majeures pour soutenir l'économie Les contrats à terme sur actions américaines ont augmenté lundi matin après que la Réserve fédérale a annoncé une expansion majeure de ses facilités de prêt. La Réserve fédérale a déclaré lundi quel...

-

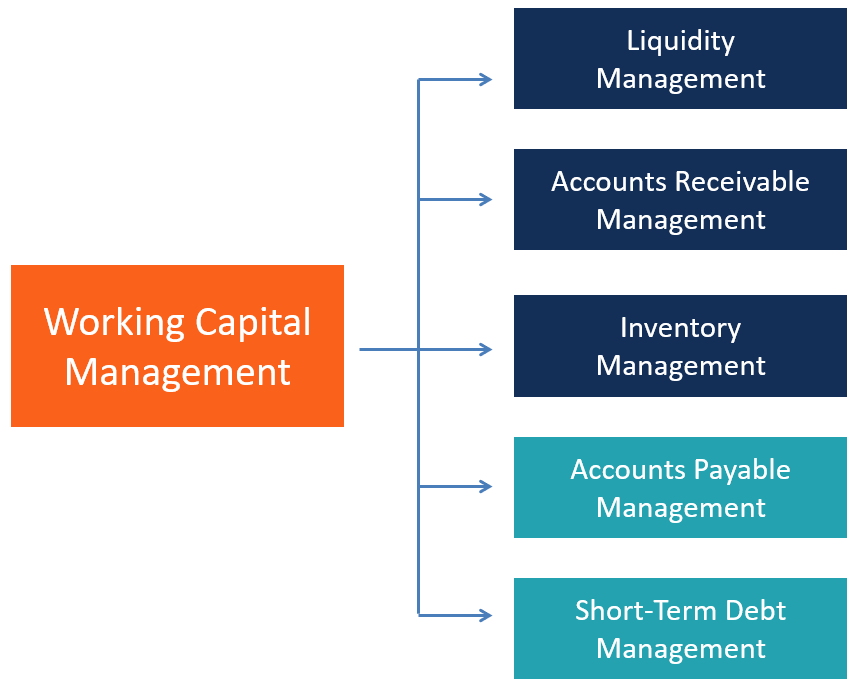

Qu'est-ce que la gestion du fonds de roulement ?

Qu'est-ce que la gestion du fonds de roulement ? La gestion du fonds de roulement fait référence à lensemble des activités réalisées par une entreprise pour sassurer quelle dispose de suffisamment de ressources pour les dépenses dexploitation quotid...

-

6 mythes courants sur l'achat d'une maison,

6 mythes courants sur l'achat d'une maison, Démystifié Vous êtes prêt à devenir propriétaire. Et vous pensez connaître les bases nécessaires pour en trouver un, travailler avec un agent immobilier, et demander un prêt hypothécaire. Mais ache...