Qu'advient-il de vos dettes après votre décès?

Quand cela vient à planification successorale , la plupart des gens pensent à ce qu'il adviendra de leurs biens à leur décès. Ce que beaucoup de gens ont tendance à oublier, c'est ce qui arrive à leur dette lorsqu'ils meurent. Tout comme votre argent, vous ne pouvez pas emporter votre dette avec vous à votre décès (du moins dans la plupart des cas). Malheureusement, vos survivants peuvent avoir le fardeau de traiter avec les créanciers et les prêteurs qui souhaitent recouvrer leur argent après votre décès. Nous examinons ici ce qu'il advient de votre dette lorsque vous décédez et comment vos comptes doivent être gérés pour éviter des charges financières supplémentaires.

Pouvez-vous hériter d'une dette de carte de crédit ?

Plusieurs facteurs déterminent ce qui arrive à votre dette de carte de crédit après votre décès. Les principaux facteurs à considérer sont l'état dans lequel vous vivez et la personne qui a demandé le compte. Dans la plupart des cas, la dette de carte de crédit est payée par la succession du défunt. Cela signifie que si vous avez une dette de carte de crédit au moment de votre décès, les actifs détenus dans votre succession seront utilisés pour rembourser la dette. S'il n'y a pas assez d'argent dans la succession pour couvrir les factures de carte de crédit, la compagnie de carte de crédit finira par prendre le coup et radier la dette impayée.

Il existe deux situations dans lesquelles votre dette peut être transférée à une autre personne. Si le compte de carte de crédit était un compte conjoint partagé avec une autre personne, comme un conjoint ou un partenaire commercial, cette personne serait légalement responsable du remboursement de la dette au lieu de votre succession. Ceci s'applique à toute personne qui a signé la demande, mais ne s'applique pas à utilisateurs autorisés de cartes de crédit qui avait des privilèges de facturation mais n'a pas demandé le crédit à l'origine. La deuxième situation se produit dans les États qui emploient des lois sur la propriété communautaire. Ils comprennent l'Alaska, Arizona, Californie, Idaho, Louisiane, Nevada, Nouveau Mexique, Texas, Washington et Wisconsin. Selon les lois de chaque État, le conjoint survivant peut être responsable de la dette de carte de crédit de son partenaire décédé même s'il détenait un compte séparé.

Que deviennent les autres dettes ?

Semblable à la dette de carte de crédit, la plupart des autres dettes détenues au nom du défunt uniquement seront payées à partir des actifs de leur succession. En cas de créance garantie, si les actifs ne couvrent pas la dette, la propriété peut être vendue ou reprise pour couvrir la dette. Dans le cas de comptes tenus conjointement avec une autre personne, le titulaire du compte survivant sera responsable de toute dette restante.

L'exemple le plus courant est l'hypothèque. S'il y a le nom de quelqu'un d'autre sur le prêt hypothécaire (comme un conjoint), alors ils vont être responsables de la dette hypothécaire, comme ils l'étaient avant votre décès.

Les prêts étudiants sont un autre exemple courant de membres de la famille qui contractent vos dettes. Pour la plupart des prêts étudiants, il y a des cosignataires (cela peut être un parent ou un conjoint). Si vous décédiez et que vous étiez toujours responsable des prêts étudiants, ces dettes vont directement au cosignataire. S'ils ne remboursent pas ces prêts, alors les collectionneurs vont les traquer.

Dettes avant le mariage

Le mariage peut être une affaire délicate, surtout quand il s'agit de dettes. De nombreux facteurs déterminent si votre conjoint sera responsable de vos factures en cas de décès.

L'un des facteurs les plus importants est l'état dans lequel vous vivez. Dans la plupart des cas, votre conjoint ne sera pas responsable des dettes que vous avez accumulées avant votre mariage. À moins qu'ils n'aient cosigné votre prêt, ils sont décrochés pour vos factures et dépenses.

Bien que, si vous vivez dans un état de propriété communautaire, alors ça va tout changer. Ces États fonctionnent un peu différemment en termes d'endettement. La meilleure explication à ce sujet provient du site Web juridique NOLO.

« Dans les États de propriété communautaire, la plupart des dettes contractées par l'un ou l'autre des époux pendant le mariage sont dues par la « communauté » (le couple), même si un seul conjoint a signé les documents pour une dette. La clé ici est pendant le mariage. Donc, si vous contractez une dette, comme un prêt étudiant, pendant que vous êtes célibataire, et puis se marier, cela ne deviendra pas automatiquement une dette commune. (Une exception est lorsqu'un conjoint ouvre un compte en tant que titulaire d'un compte conjoint après s'être marié.) Certains États, comme le Texas, avoir une manière plus nuancée d'analyser qui doit quelles dettes en évaluant qui a contracté la dette, dans quel but, et quand."

Alors, si vous vivez dans l'un de ces états, alors vous êtes responsable des dettes contractées par votre conjoint pendant le mariage. Si les dettes viennent avant le mariage, ou après, alors le conjoint n'est pas responsable.

Comment gérer les comptes après un décès ?

Après un décès, il est important que tous les créanciers soient informés du décès des titulaires de compte. Sans être prévenu, ils n'ont aucun moyen de connaître un décès et continueront d'accumuler des frais et des pénalités pour les paiements non effectués à temps. Cela peut augmenter le montant de la dette qui sera éventuellement payée par la succession, réduire l'héritage des bénéficiaires. Dans la plupart des cas, la personne qui gère la succession sera chargée d'informer les créanciers et de fournir des copies du certificat de décès. Vous voulez également vous protéger des créanciers sans scrupules qui pourraient essayer de vous soutirer de l'argent auquel ils n'ont pas légalement droit.

Il s'agit d'un domaine où l'utilisation d'un avocat successoral pour préparer un testament peut être bénéfique pour s'assurer que la succession est gérée correctement. La dernière chose que vous vouliez qu'il arrive est que toute la succession soit retenue en homologation ou en cour pendant qu'un juge essaie de déterminer comment régler la succession.

C'est pourquoi l'assurance-vie est si importante

L'assurance-vie est là pour vous protéger, vous et votre proche. Au moment de décider combien d'assurance-vie acheter , vous ne devez pas seulement considérer la perte de revenus, mais combien d'argent est nécessaire pour régler toutes les dettes impayées.

Sûr, personne ne veut penser à sa mort, mais ne pas avoir de préparatifs en place laissera vos proches avec certaines de ces dettes. Si vous n'aviez pas d'assurance-vie, vos proches pourraient être confrontés à des factures colossales si quelque chose vous arrivait.

-

Comment retirer de l'argent d'une carte de crédit

Vous pouvez obtenir de largent par carte de crédit. La plupart des cartes de crédit à usage général telles que MasterCard, Visa et Discover viennent avec une capacité davance de fonds. Le titulaire d

-

Comment réduire la saisie-arrêt sur salaire

Une saisie-arrêt peut vous empêcher de payer des factures de base, vous devez donc le réduire. Une saisie-arrêt de salaire peut créer un gros casse-tête lorsquil sagit de payer les factures et les fr

-

Élection générale de la NDA dirigée par le BJP, La bourse indienne vole haut sur la vague Modi

Si la finale de Game of Thrones ne vous a pas excité, La politique indienne ferait sûrement laffaire - au moins, il a fait vibrer les marchés boursiers nationaux cette semaine et surtout aujourdhui.

-

Que sont les FPI de propriétés résidentielles?

Propriétés résidentielles Les FPI sont des FPI qui possèdent et gèrent des unités résidentielles destinées à être louées à des locataires. Les FPI résidentielles peuvent être classées en structures un

budget

- L'expérience de la petite maison

- 3 problèmes de budgétisation les plus courants

- Meilleur logiciel de finances personnelles pour tous vos besoins financiers (personnels et professionnels)

- Repas gratuits de la Journée des anciens combattants 2021, Remises, &Événements

- 15 MEILLEURS livres de finances personnelles dont vous avez besoin pour bien gérer votre argent !

- L'importance de la gratification différée pour développer la richesse

-

Qu'est-ce qu'un gel des embauches ?

Qu'est-ce qu'un gel des embauches ? Un gel des embauches est un scénario dans lequel une entreprise cesse dembaucher de nouveaux employés ou de créer de nouveaux postes à pourvoir. Il est courant quune entreprise connaisse des difficult...

-

5 investisseurs avec de meilleurs rendements que Warren Buffett

5 investisseurs avec de meilleurs rendements que Warren Buffett Quand on vous appelle le Sage ou Oracle, tu sais que tu fais bien les choses. Né en 1930, Warren Buffett est considéré comme lun des investisseurs les plus prospères de lhistoire. LOracle dOmaha re...

-

Rocky Brands ou groupe Weyco, Quel est le meilleur ajustement

Rocky Brands ou groupe Weyco, Quel est le meilleur ajustement Rocky Brands ou groupe Weyco, Un meilleur ajustement ou un meilleur achat ? Rocky Brands (NASDAQ :RCKY) et Groupe Weyco (NASDAQ :WEYS) sont deux fabricants/détaillants de chaussures connaissant ...

-

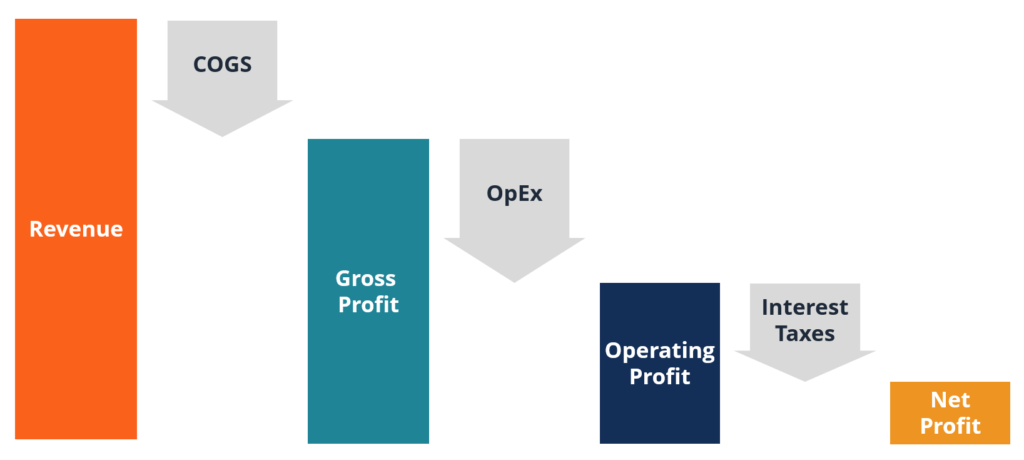

Qu'est-ce que le bénéfice ?

Qu'est-ce que le bénéfice ? Le profit est la valeur restante une fois que les dépenses dune entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenu...