Outils de budgétisation personnelle (budgétisation d'enveloppes vers les applications)

La budgétisation est l'un des aspects les plus importants des finances personnelles. Que vous prévoyiez une grosse dépense, comme un mariage ou une nouvelle maison, ou simplement besoin de suivre vos finances mensuelles, un budget est votre première étape pour tout mettre en ordre. Cependant, de nombreuses personnes peuvent avoir du mal à établir et à maintenir des budgets cohérents.

En réalité, de nombreux Américains sont aux prises avec des finances personnelles, surtout en ce qui concerne la dette. Le ménage moyen (deux personnes) a environ 137 $, 000 de dettes, y compris les prêts étudiants, versements hypothécaires, dette de carte de crédit, et autres prêts. La budgétisation est l'une des meilleures stratégies qui peuvent vous aider à faire face à votre dette mensuelle et à vous assurer que vous disposez d'un peu de marge de manœuvre financière.

- Le système d'enveloppes

- Dépenses enregistrées

- Le budget 50/30/20

- Le budget 80/20

- Utiliser la menthe

Avec la bonne approche, vous pouvez gérer votre dette et vos dépenses mensuelles. La budgétisation ne doit pas nécessairement être présentée dans un package complexe avec une centaine de cloches et de sifflets que vous auriez besoin d'un diplôme en comptabilité pour comprendre. Il existe des outils simples que vous pouvez maîtriser en une heure ou moins, et voici quatre des meilleurs.

Le système d'enveloppes a fait ses preuves

Le système de budgétisation des enveloppes date d'une époque révolue, mais ça marche encore aujourd'hui. Le système est efficace, et vous avez une aide visuelle - votre argent - dans la paume de votre main. Il faudra peut-être un certain temps pour s'adapter à l'idée de dépenser de l'argent au lieu de glisser une carte de débit dans la machine des caisses enregistreuses. Cependant, c'est comme ça que ça a été fait pendant des générations, et c'est encore faisable.

Voici comment fonctionne le système d'enveloppe.

- Vous étiqueterez une enveloppe pour chaque dépense distincte que vous engagez régulièrement, comme la nourriture, carburant pour votre véhicule, et divertissement.

- Cela peut prendre un mois ou deux à aplanir, mais estimez combien vous dépensez en moyenne dans chaque domaine. Dans chaque enveloppe va alors l'argent que vous avez alloué pour chaque dépense.

- Le montant dans chaque enveloppe est tout ce que vous êtes autorisé à utiliser dans chaque zone. À court de fonds pour le divertissement ? C'est ça.

Le système des enveloppes fonctionne car une fois l'argent budgété dépensé, c'est parti. Vous devrez simplement résister à l'envie de puiser dans une autre enveloppe pour payer quelque chose qui dépasse votre budget. Si vous rencontrez une urgence, bien sûr, c'est à votre discrétion si vous puisez dans d'autres fonds. Mais l'idée est de maintenir une certaine cohérence dans vos habitudes de dépenses de mois en mois, et de le limiter à un montant raisonnable.

Notez que cette méthode est principalement utile pour les dépenses quotidiennes, comme l'épicerie, des services comme les coupes de cheveux, et amusant, comme aller au cinéma ou sortir avec des amis. Naturellement, il y a des dépenses que vous ne pouvez pas ajouter au système d'enveloppes, comme votre hypothèque ou le paiement de votre loyer, utilitaires, et d'autres factures que vous devez payer par chèque ou carte de débit. Mais pour tout le reste, le système d'enveloppes contrôle vos dépenses quotidiennes.

Les dépenses enregistrées révèlent les tendances

Ce système est plus un outil de suivi qu'un outil budgétaire global, et peut en fait être utilisé avec un budget comme le système d'enveloppes. Une chose que beaucoup de gens oublient lors de l'élaboration d'un budget, c'est que les dépenses variables et imprévues peuvent être un gros budget - pensez à quelque chose comme une réparation de voiture soudaine, ou peut-être la réalisation soudaine que vous avez oublié l'anniversaire de votre nièce. Prendre le contrôle de cet aspect unique de vos finances peut donner d'excellents résultats. L'enregistrement des dépenses ne prend rien de plus qu'un bloc-notes et un stylo ou un simple tableur. Vous aurez également besoin d'une calculatrice si les mathématiques ne sont pas votre langue maternelle.

Au bout d'une semaine, vous pouvez comptabiliser chaque achat et déterminer quelle part de votre budget est consacrée au contrôlable, dépenses prévisibles. À la fin du mois, décomptez à nouveau et vous pourriez vraiment être choqué si vos dépenses imprévues finissent par vous coûter près de ce que font vos dépenses prévisibles.

- Noter: Un bon outil de budgétisation que vous pouvez utiliser pour enregistrer les dépenses de manière cohérente - et d'une manière qui vous donne une vue d'ensemble de vos finances - est une feuille de calcul. En utilisant ce tableur que nous venons de mentionner, vous pouvez créer différentes colonnes pour représenter les types de dépenses que vous rencontrez souvent, et des lignes pour représenter chaque jour ou semaine (selon le calendrier budgétaire qui vous convient). Si vous ne savez pas par où commencer, vous pouvez consulter les modèles de feuille de calcul budgétaire de base de Mint.

L'avantage de l'enregistrement des dépenses en tant qu'outil de planification budgétaire est de montrer les modèles de dépenses, et vous montre les choses à inclure dans votre budget. Une fois que vous connaissez vos habitudes et leur effet réel sur votre budget, vous pouvez faire de meilleurs choix.

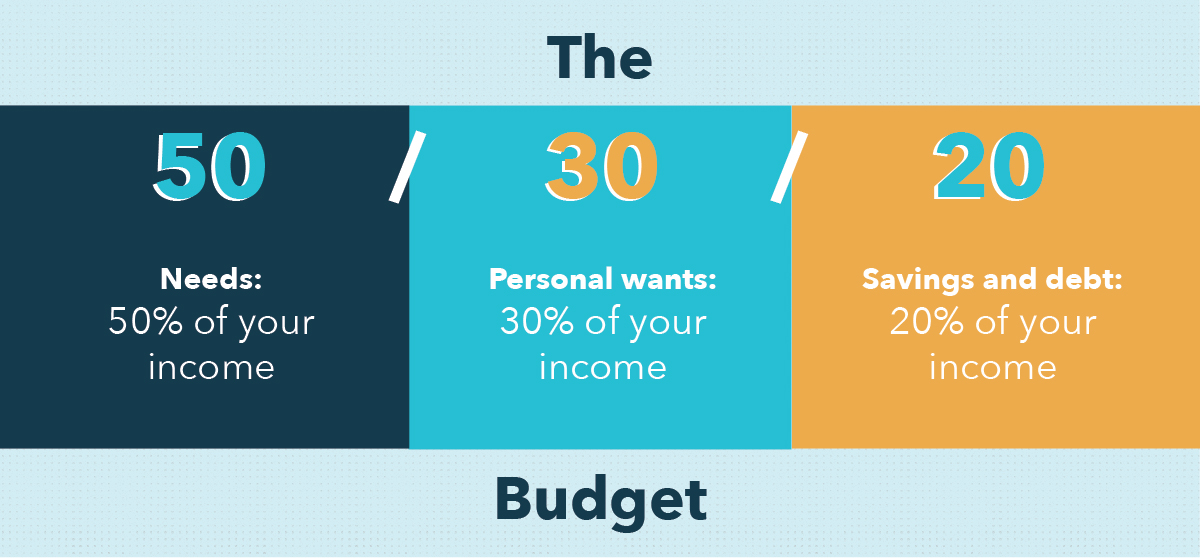

Le budget 50/30/20 pour des économies à long terme

Un outil de budgétisation personnel que nous préconisons souvent est le budget 50/30/20. C'est populaire et fortement recommandé parce que c'est simple, efficace, réaliste, et peut être mis en œuvre à partir d'aujourd'hui. Le budget 50/30/20 fonctionne en vous proposant d'affecter vos revenus en fonction des trois grandes catégories de dépenses :Besoins, Veut, et Épargne.

Voilà comment cela fonctionne:

- 50% de votre budget est mis vers les besoins. Qu'est-ce qui compte comme besoin? Des choses sans lesquelles vous auriez du mal à vivre, comme l'épicerie, paiements de voiture, louer, utilitaires, Assurance, frais médicaux, et les paiements minimaux de la dette.

- 30% de votre budget peut être dépensé pour ce que vous voulez. Vous aimez vous faire de belles coupes de cheveux ? Fonce. Vous voulez cette paire de baskets qui tue ? Saisir l'instant. Essayer d'impressionner un rendez-vous ? Cette partie de votre budget est là pour vous aider.

- 20% de votre budget devraient être consacrés à l'épargne et au remboursement de la dette supplémentaire. D'abord, si vous n'avez pas d'épargne d'urgence, vous pouvez utiliser autant de cette partie de votre budget que vous vous sentez à l'aise pour l'augmenter - généralement 3 à 6 mois de dépenses sont suggérés. Une fois que vous avez réalisé vos économies budgétaires d'urgence, vous pouvez réaffecter une plus grande partie de vos revenus au remboursement de vos dettes, ou simplement continuer à enregistrer. Dans les deux cas, cette partie de votre budget est axée sur l'avenir à long terme.

Savoir que vous êtes censé suivre l'outil de planification budgétaire 50/30/20 est une chose, mais garder le cap sur vos dépenses et être diligent pour catégoriser chaque achat peut être plus difficile.

Une option plus simple :le budget 80/20

Parfois, distinguer les désirs des besoins peut être un défi :vous devez absolument posséder une paire de chaussures, mais combien de paires devez-vous posséder avant que la suivante ne devienne purement un besoin ? Ou peut-être que votre voiture fonctionne toujours techniquement avec un pare-chocs cassé, mais une partie de vous pense qu'il est intelligent de le faire réparer de toute façon.

Si vous ne voulez pas gérer l'ambiguïté comme ça, vous pouvez utiliser à la place l'outil de budgétisation 80/20. Ce qui lui manque de spécificité et d'orientation, il le compense par sa simplicité et sa liberté. Voilà comment cela fonctionne:

- 80% de votre budget est dépensé pour tout ce dont vous avez besoin. Louer, nouvelles chaussures, une nuit à l'opéra - c'est totalement à vous et vos désirs et besoins.

- 20% de votre budget doit être sauvé. Au début de chaque mois, ou chaque fois que vous êtes payé, mettez simplement de côté 20 % de votre salaire ou d'autres revenus et mettez-les en épargne (ou pour le remboursement de la dette).

C'est ça! Ce budget fonctionne bien pour ceux qui veulent s'assurer qu'ils épargnent suffisamment, mais ont du mal à faire suffisamment attention à leur budget pour suivre un ensemble de règles plus strictes.

La menthe rend tout plus simple

Le logiciel de budget et l'application mobile de Mint sont conçus pour regrouper le meilleur de ces outils de budgétisation personnels dans un seul endroit pratique. En quelques minutes, vous pouvez établir un budget qui convient à vos besoins, et est suffisamment facile à utiliser pour que vous n'ayez aucun problème à enregistrer régulièrement vos achats et à vérifier votre solde.

Mint vous permet de saisir des comptes chèques et d'épargne, ainsi que les comptes de retraite et d'investissement, il obtient ainsi une idée complète de votre profil financier. Vous pourrez également saisir des cartes de crédit et de débit, afin que l'application puisse suivre vos dépenses et rester à jour avec votre budget. factures de services publics, hypothèque ou loyer, épiceries, et toute autre catégorie budgétaire que vous pouvez imaginer peut alors être saisie, l'application sait donc comment catégoriser chacune de vos dépenses mensuelles.

Depuis votre smartphone ou tablette, notre outil de budgétisation peut offrir des informations instantanées sur vos finances personnelles, vous n'avez donc jamais à vous demander si vous pouvez vous permettre cette invitation à déjeuner improvisée que vous avez reçue de votre ami. L'application vous permet également de saisir des achats en espèces, donc même si vous ne payez pas avec une carte, vous pouvez toujours suivre vos dépenses mensuelles.

Créer un budget solide et utiliser un outil de planification budgétaire efficace font partie de votre bien-être financier. La plupart des gens comprennent le poids qu'un bon budget porte; c'est l'investissement en temps et la confusion qui en rebutent beaucoup. Mint rassemble les meilleures fonctionnalités de budgétisation et les met toutes au même endroit. Avec des tonnes de stratégies de budgétisation et des outils de suivi des dépenses utiles à votre disposition, vous pouvez commencer à budgétiser et à planifier sérieusement votre avenir dès aujourd'hui.

Sources

Dette.org | Consumer.gov

-

Qu'est-ce qu'une option vanille ?

Le terme « option vanille » fait référence à un type dinstrument financier qui permet à ses détenteurs dacheter ou de vendre un sous-jacent, qui est un actif sous-jacent, à un taux prédéterminé dans u

-

Qu'est-ce que le Dow 30 ?

Le Dow Jones 30, ou Dow Jones Industrial Average, est un indice boursier qui suit la performance des 30 plus grandes entreprises cotées sur les indices boursiers aux États-Unis. Bien quutilisé par les

-

6 cadeaux de vacances uniques qui ne nécessitent pas de papier d'emballage

Les vacances sont le temps de la famille. Voici quelques idées de nos amis de Quotacy pour profiter au maximum de cette période des Fêtes avec vos proches. Cest la saison de la générosité. Pas dh

-

Comment obtenir une bourse complète à Yale

Vous pouvez gagner une bourse complète à Yale avec les bonnes notes. Université de Yale, situé à New Haven, Connecticut, est lun des sept collèges et universités « Ivy League » des États-Unis. Celles

budget

- Comment gérer un budget lorsque votre conjoint est un dépensier

- 25 idées d'elfes bon marché sur une étagère dont vos enfants se souviendront pour toujours

- Avantages de l'achat d'une nouvelle voiture - Lorsque l'achat d'une nouvelle voiture est une bonne idée

- Budget de mariage :5 façons d'économiser de l'argent sur votre mariage

- Guide des compagnies aériennes à bas prix

- Budgétisation de projet :garder vos loisirs en ligne

-

Qu'est-ce que le principe de comptabilisation des revenus ?

Qu'est-ce que le principe de comptabilisation des revenus ? Le principe de comptabilisation des revenus dicte le processus et le calendrier selon lesquels les revenus sont enregistrés et comptabilisés en tant quélément dans les états financiers dune entreprise...

-

Comment ouvrir un compte bancaire international avant d'étudier à l'étranger

Comment ouvrir un compte bancaire international avant d'étudier à l'étranger Après une brève brèche en 2020, la tendance des étudiants à voyager à létranger pour lenseignement supérieur est de retour en plein essor. Le nombre total détudiants indiens à létranger est passé de 6...

-

Qu'est-ce qu'un NFO ?

Qu'est-ce qu'un NFO ? Une NFO (nouvelle offre de fonds) est un appel aux investisseurs lancé par une société de gestion dactifs (AMC) pour investir de largent dans un nouveau fonds. Un AMC est une entreprise qui collecte d...

-

Revue du prêt personnel ACE Cash Express :Un prêteur à éviter à presque tout prix

Revue du prêt personnel ACE Cash Express :Un prêteur à éviter à presque tout prix Avantages Les inconvénients Options de prêt à court termeLes prêts sur salaire et à tempérament saccompagnent généralement de frais demprunt très élevésDemandez en ligne ou en magasin dans un État ...