Qu'est-ce qu'un bon ?

Un bon est un document interne au sein d'une entreprise qui est émis par les comptes fournisseurs. Les comptes fournisseurs sont un passif encouru lorsqu'une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Les comptes fournisseurs sont (AP) département. Il peut être vu comme un « mémorandum » du passif de l'entreprise, et il est utilisé pour autoriser un paiement.

Dans chaque entreprise, il existe un service des comptes fournisseurs qui est chargé d'effectuer les paiements dus à ses créanciers et fournisseurs.

Une pièce justificative est un document de sauvegarde nécessaire pour engager la procédure de collecte et de classement de tous les autres documents nécessaires au règlement d'un passif.

Une caractéristique importante de la comptabilité interne d'une entreprise est le mécanisme de contrôle. Le mécanisme garantit que chaque paiement effectué par l'entreprise est préalablement autorisé et qu'il est approprié pour les biens ou servicesProduits et ServicesUn produit est un bien tangible qui est mis sur le marché pour l'acquisition, attention, ou la consommation alors qu'un service est un bien immatériel, qui découle de la réception sur la base des accords préexistants.

En d'autres termes, un bon est une pièce justificative d'une facture reçue par l'entreprise. Une fois le bon émis, cela signifie que la facture a été vérifiée, et il a été confirmé qu'il doit être payé. Le bon autorise le paiement de la facture en une seule fois qui sera inscrite au bilan.

Comment fonctionnent les bons

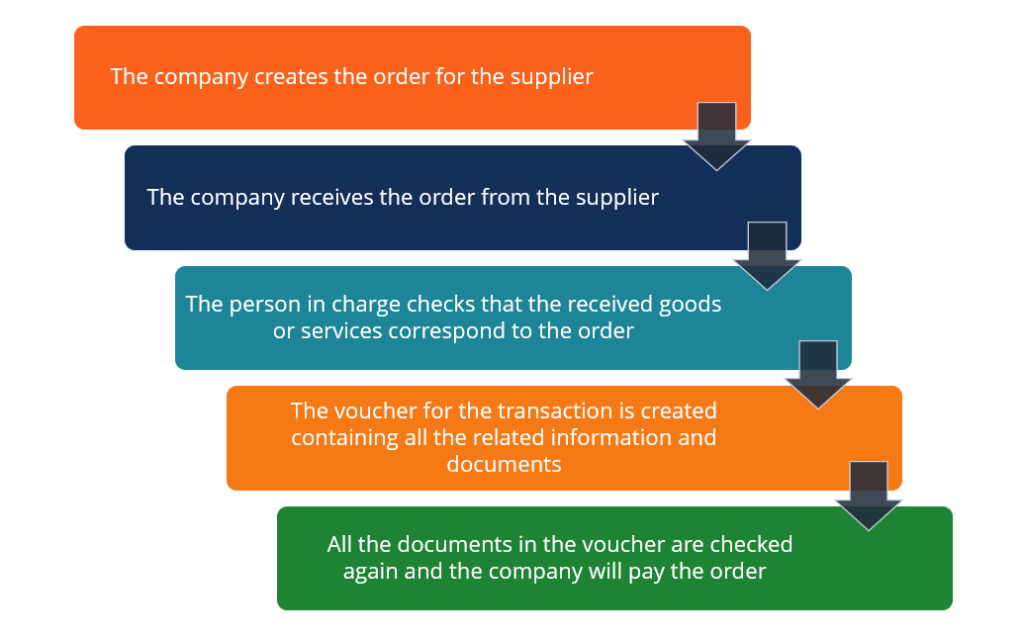

Dans les transactions interentreprises, souvent, les paiements ne sont pas dus immédiatement. Ils peuvent être payés avec un délai autorisé pouvant varier entre 30, 60, ou 90 jours. Lorsque l'entreprise reçoit les fournitures avec la facture, au lieu de libérer le paiement immédiatement, il crée un bon comme rappel des paiements dus ou comme relevé du paiement déjà effectué.

Un bon peut comprendre diverses pièces justificatives. Les plus courants sont énumérés ci-dessous :

- La facture reçue du fournisseur

- Les données du fournisseur à payer (nom, adresse, numéro de téléphone)

- Les données pour le paiement (montant dû, incluant un escompte éventuel et une date d'échéance pour le paiement)

- Le bon de commande initialBon de commandeUn bon de commande est un document de source commerciale qui est émis par le service des achats d'une entreprise lors de la passation d'une commande auprès des fournisseurs de l'entreprise ou effectuée par l'entreprise

- Le reçu qui confirme que l'entreprise a reçu les biens ou les services indiqués dans la facture

- Les comptes du grand livre General LedgerEn comptabilité, un grand livre (GL) est un enregistrement de toutes les transactions passées d'une entreprise, organisés par comptes. Comptes du grand livre (GL) – nécessaires pour des raisons comptables

- La signature d'un représentant autorisé de l'entreprise (tel que le chef du service des comptes fournisseurs) qui valide l'achat et le paiement

- La preuve de paiement, qui est inclus dans la documentation du bon

Le graphique ci-dessous montre le processus de préparation d'un bon :

Principe comptable

Compte tenu des informations ci-dessus, vous pouvez voir qu'il existe deux types de bons :

- Les bons dont le solde est dû ; et

- Les bons qui font référence à une facture déjà payée.

Le premier type (paiement dû) est inscrit au bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. comme comptes à payer. Une fois le bon payé, il sera enregistré comme un bon payé, et la preuve de paiement doit être jointe.

Importance des bons

Les bons sont particulièrement importants lorsqu'un audit est effectué. Par la loi, les entreprises publiques sont soumises à une procédure d'audit qui vérifie la véracité des informations contenues dans les états financiers. Grâce au bon, l'auditeur responsable peut facilement vérifier que tous les biens achetés, ou les services payés, ont effectivement été reçus par l'entreprise. Ainsi, les pièces justificatives sont utilisées pour justifier et documenter les paiements en espèces de l'entreprise.

D'autre part, les bons sont utilisés en interne pour réduire le risque d'inconduite des employés et les dissuader de s'entendre pour voler les actifs de l'entreprise. Les bons créent une trace papier, qui documente toutes les personnes impliquées dans cette transaction particulière, ainsi que leurs tâches associées à cette transaction. De telle manière, il est plus facile d'évaluer qui est responsable de quoi.

Exemple de bons

Une petite supérette commande des aliments frais à son fournisseur tous les quelques jours. Le responsable du rayon frais commande 50 livres de viande et de poisson, et le propriétaire initie la commande pour approuver la livraison. Lorsque la supérette reçoit la commande, le contenu de la livraison est comparé à la commande pour s'assurer que tout a été reçu.

A un tel point, un bon est émis. Il contient le bon de commande, le récépissé d'expédition, et la facture. Le montant dû est également inclus, et il sera enregistré dans les comptes créditeurs jusqu'à ce que le paiement soit effectué.

Le bon sera envoyé au propriétaire, qui examine tout pour s'assurer que toutes les informations sont exactes, puis le paiement sera approuvé. Après, la transaction est clôturée, et le bon sera enregistré comme bon payé dans le bilan.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Comptes fournisseurs vs comptes clientsComptes fournisseurs vs comptes clientsEn comptabilité, les comptes créditeurs et les comptes débiteurs sont parfois confondus les uns avec les autres. Les deux types de comptes sont très similaires dans

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, dettes du capital social et du résultat net. Ce guide explique comment calculer

- Documents sourcesDocuments sourcesLa trace papier des transactions financières d'une entreprise est appelée en comptabilité les documents sources. Si les chèques sont rédigés pour être

-

Comment annuler vos avantages SSI

Lorsque vous percevez des prestations SSI (Revenu Supplémentaire de Sécurité), vous avez la possibilité dannuler vos prestations à tout moment. Par exemple, vous pouvez souhaiter annuler vos prestatio

-

Développez la force mentale avec cette pratique ancienne

Quand je pense au mot force mentale, Je pense à Michael Jordan. Grandir, Jétais obsédé par Jordan, comme tous les autres enfants et adultes qui aiment le sport. Je regarde actuellement The Last Danc

-

Cette nouvelle technologie est-elle la plus grande menace pour la crypto ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Que sont les options synthétiques ?

Les options synthétiques sont des portefeuilles ou du tradingTrading &InvestingLes guides de trading et dinvestissement de CFI sont conçus comme des ressources dauto-apprentissage pour apprendre à tra

Comptabilité

- Qu'est-ce que l'analyse des écarts ?

- Quand utiliser la dotation aux amortissements au lieu de l'amortissement cumulé

- Qu'est-ce que les comptes clients (AR) ?

- Quelle est l'importance juridique d'un audit?

- Qu'est-ce que le Financial Accounting Standards Board (FASB) ?

- Introduction à la théorie de la comptabilité financière

-

Capital personnel vs menthe | Les meilleures applications financières 2022

Capital personnel vs menthe | Les meilleures applications financières 2022 Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Les gens évitent souvent de faire un budget parce quils pensent que cest...

-

Comment choisir un cadenas Master Lock lorsque votre clé est perdue

Comment choisir un cadenas Master Lock lorsque votre clé est perdue Conseil Si vous souhaitez apprendre à crocheter une serrure, achetez quelques serrures bon marché dans une quincaillerie pour vous entraîner. Plus vous avez dexpérience avec le crochetage des serrur...

-

Liberty Tax Review – Déclaration fiscale simplifiée

Liberty Tax Review – Déclaration fiscale simplifiée Personne na jamais dit, Passons tous la soirée à nous amuser et à remplir nos déclarations de revenus. La paperasse fiscale est ennuyeuse et semble être faite pour embrouiller la personne moyenne. ...

-

Stash Review – Investir avec un impact

Stash Review – Investir avec un impact Vous cherchez une application qui vous donne la liberté de maximiser vos investissements ? Peut-être que vous voulez une application qui vous aidera à investir votre argent dans des investissements ...