Qu'est-ce qu'une charge autre qu'en espèces ?

Une charge hors trésorerie est une dépense comptable qui n'implique aucune sortie de trésorerie. Contrairement à une dépense transactionnelle qui utilise des espèces, une charge non monétaire est uniquement considérée comme une dépense comptable dans le compte de résultat. Le bénéfice ou.

Les charges non monétaires peuvent inclure des dépenses telles que l'amortissementDépenses d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté., amortissement, et l'épuisement. Dans tous les cas mentionnés, il y a une charge comptable au compte de résultat, mais aucune trésorerie n'est impliquée dans la transaction.

Par exemple, si un ordinateur portable de bureau se déprécie de 100 $ chaque année, il sera comptabilisé en charge au compte de résultat, même s'il n'y a pas d'argent liquide qui quitte le compte de l'entreprise.

Sommaire

- Une charge hors trésorerie est une dépense comptable qui n'implique aucune sortie de trésorerie.

- Les charges non monétaires peuvent inclure des dépenses telles que l'amortissement, amortissement, et l'épuisement.

- Étant donné que les charges non monétaires sont toujours incluses dans les dépenses, ils seront comptabilisés en déduction dans le compte de résultat et en baisse du bénéfice global.

Comprendre les frais autres qu'en espèces

Pour faire simple, Les charges non monétaires sont des dépenses qui n'impliquent aucune sortie de trésorerie. Les frais autres qu'en espèces sont généralement une réduction de la valeur attribuée à un actif qui a déjà été acheté. Ces actifs sont périodiquement dépréciés pour refléter l'usure ou la baisse de valeur.

Comme le produit continue de se déprécier, aucune autre opération en espèces n'a lieu, les charges d'amortissement sont donc enregistrées en charges hors caisse. Dans certains cas, les charges non monétaires peuvent également être appelées dépenses non monétaires ou transactions non monétaires.

Comptabilisation des frais autres qu'en espèces

Les frais autres qu'en espèces sont importants car ils réduisent les bénéfices globaux d'une société. Étant donné que les charges non monétaires sont toujours incluses dans les dépenses, ils seront comptabilisés en déduction du revenu net de la société mais n'affecteront pas le flux de trésorerie global.

Dans le cas de charges non monétaires telles que l'amortissement, il peut être difficile de prévoir comment les actifs se déprécieront ou évolueront au fil du temps, ils sont donc enregistrés en tant qu'estimations. Étant donné que la dépense elle-même n'implique pas d'espèces, les charges non monétaires sont un moyen d'ajouter la dépense dans le compte de résultat.

Types de frais autres qu'en espèces

1. Amortissement

L'amortissement se produit lorsque la valeur d'un actif diminue en raison de facteurs tels que l'obsolescence et l'usure. Lors de la comptabilisation de l'amortissement, la réduction de valeur annuelle est incluse en tant que charge hors trésorerie dans le compte de résultat.

L'amortissement est inclus comme une charge hors trésorerie chaque année jusqu'à ce que la valeur de l'actif soit réduite à sa valeur de récupération.

2. Épuisement

L'épuisement est un moyen pour les entreprises de tenir compte des réductions de la quantité des réserves naturelles d'un produit et est le plus souvent utilisé dans les secteurs des ressources tels que l'exploitation minière, Charpente, ou au gaz naturel. Lorsque les réserves d'un produit s'épuisent, le coût des ressources épuisées est enregistré comme une charge hors caisse.

3. Amortissement

L'amortissement fait référence au coût des actifs incorporels tels que les marques, droits d'auteur, ou brevets. Lors de la comptabilisation de l'amortissement, le coût de l'actif est réparti dans le temps et enregistré en tant que charge hors trésorerie dans le compte de résultat.

Bien que les types ci-dessus soient les plus courants, d'autres dépenses telles que la rémunération à base d'actionsRémunération à base d'actionsLa rémunération à base d'actions (également appelée rémunération à base d'actions ou rémunération en actions) est un moyen de payer les employés et impôts différés, et les dépréciations d'inventaire sont également des exemples de charges non monétaires.

Exemples de frais autres qu'en espèces

- Une entreprise technologique achète des ordinateurs portables neufs pour 200 employés, et chaque ordinateur portable se déprécie à un taux de 100 $ par an. Après la première année, la société inclura des frais non monétaires de 20 $, 000 (200 x 100 $) sur son compte de résultat. La dépense sera incluse chaque année jusqu'à ce que la valeur de l'ordinateur portable devienne nulle. Il s'agit d'un exemple de charge d'amortissement hors trésorerie.

- Une compagnie pétrolière canadienne achète une réserve de pétrole contenant 150, 000 barils de pétrole achetés 50 $, 000. Si la société en extrait 5, 000 barils, l'entreprise déclarera des frais autres qu'en espèces de 1 $, 667 (50 $, 000 x 5, 000 / 150, 000). C'est un exemple de charge d'épuisement non monétaire.

- Une société pharmaceutique achète un brevet pour un nouveau médicament à 500 $, 000. Si le brevet est valable 25 ans, la société inclura des frais non monétaires de 20 $, 000 (500, 000 ÷ 25) pendant 25 ans. Il s'agit d'un exemple de charge d'amortissement hors trésorerie.

Davantage de ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Trois états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

- Dépenses des comptesDépenses des comptesUne dépense en comptabilité est l'argent dépensé, ou les frais encourus, par une entreprise dans ses efforts pour générer des revenus. Essentiellement, comptes

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Dépenses non monétairesDépenses non monétairesLes dépenses non monétaires apparaissent dans un compte de résultat car les principes comptables exigent qu'elles soient enregistrées bien qu'elles ne soient pas réellement payées en espèces.

-

Qu'est-ce que le martelage ?

Le martelage est un terme utilisé pour les spéculateursSpéculateurUn spéculateur est un individu ou une entreprise qui, comme le nom le suggère, spécule – ou suppose – que le prix des titres va monter

-

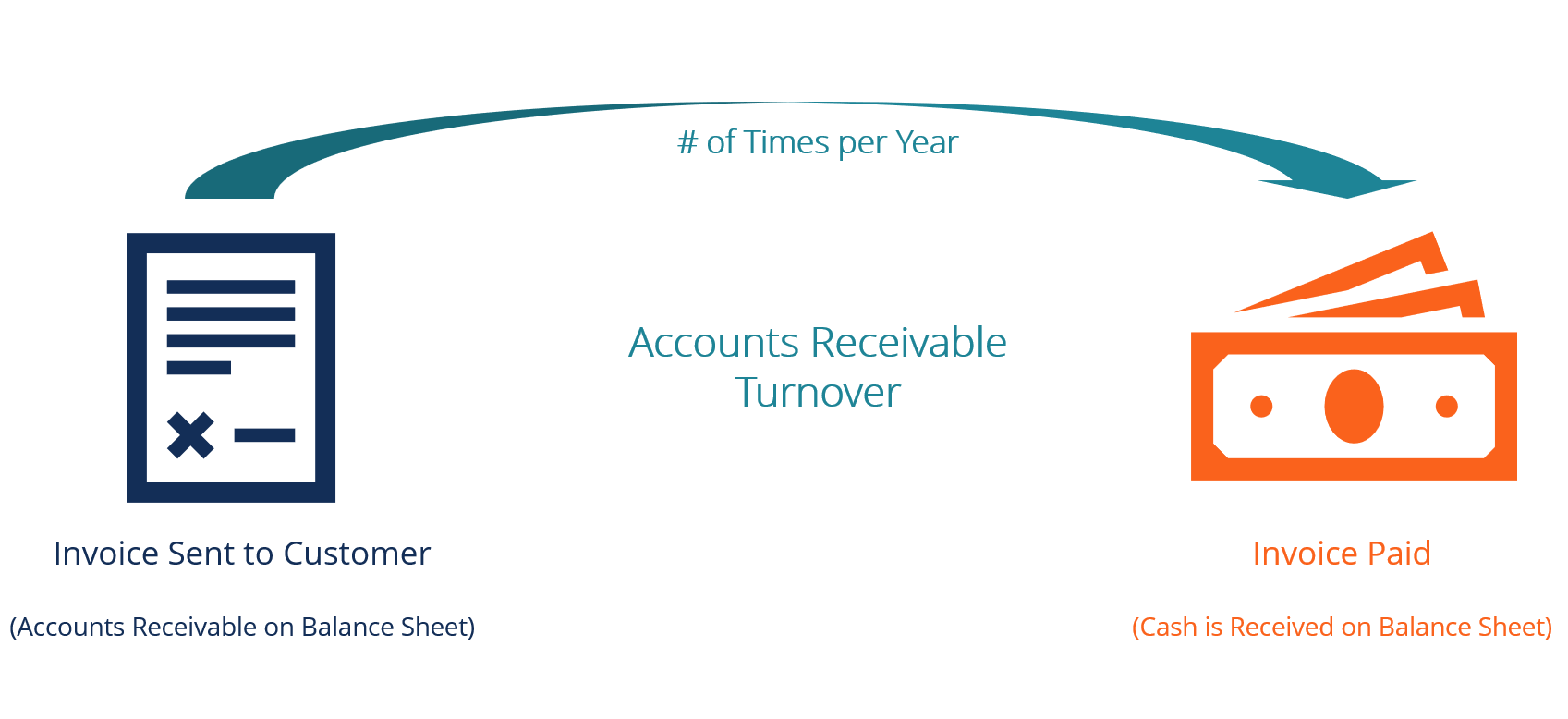

Quel est le taux de rotation des comptes clients ?

Le taux de rotation des comptes clients, également appelé ratio de rotation du débiteur, est un ratio defficacitéRatios financiersLes ratios financiers sont créés à laide de valeurs numériques extrait

-

Peter Thiel parie gros avec un investissement de 20 millions de dollars dans Bitcoin

Prix du Bitcoin étaient légèrement en baisse aujourdhui malgré les dernières nouvelles selon lesquelles le milliardaire Peter Thiel a investi un montant énorme dans la crypto-monnaie. Le fo

-

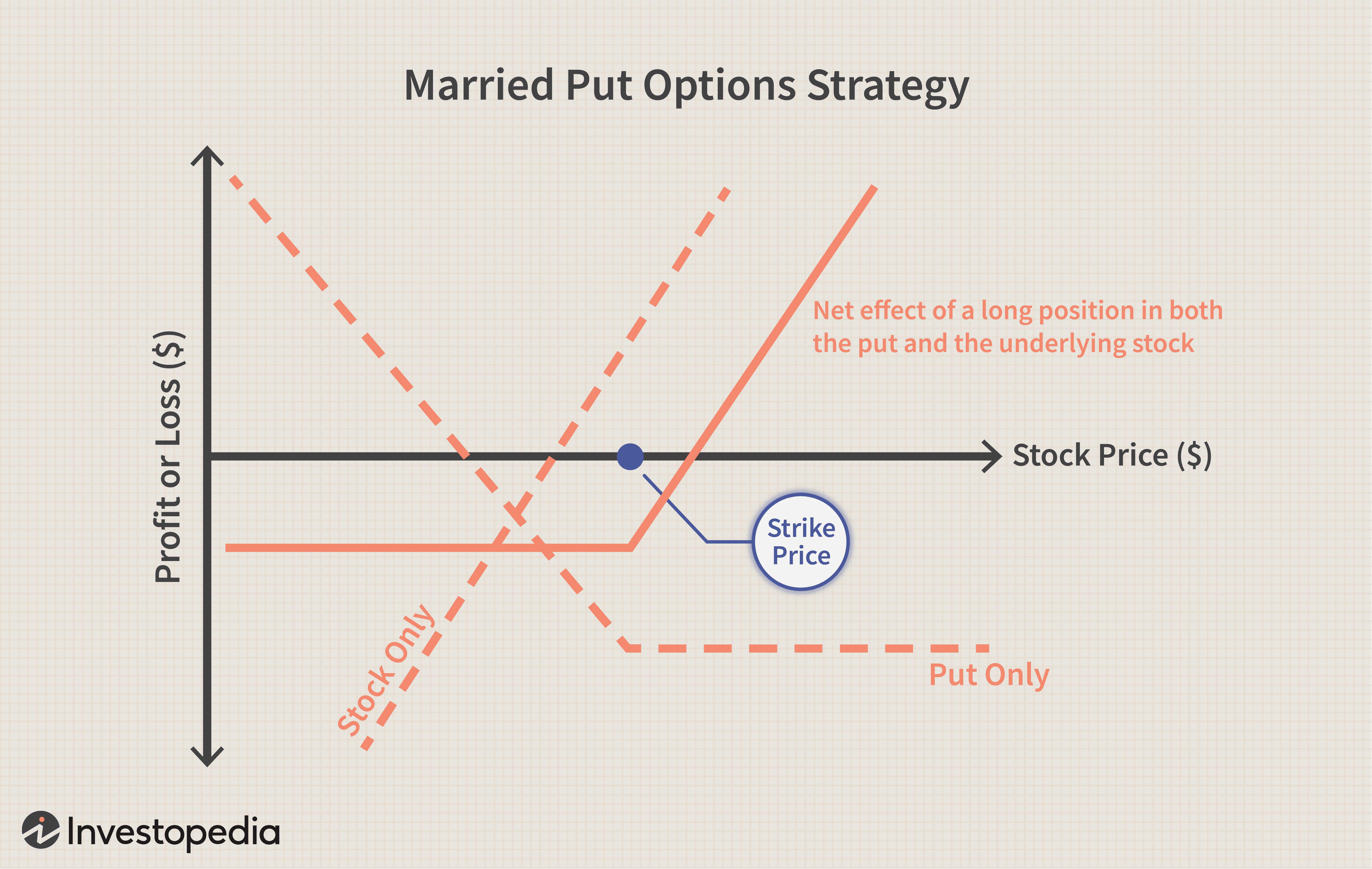

Mise de protection

Quest-ce quun put protecteur ? Un put de protection est une stratégie de gestion des risques utilisant des contrats doptions que les investisseurs utilisent pour se prémunir contre la perte de la pr

Comptabilité

-

Comment être retiré du logement de la section 8

Comment être retiré du logement de la section 8 Le programme de bons de choix de logement, mieux connu simplement comme larticle 8, est un programme fédéral conçu pour aider les personnes et les familles à faible revenu à soffrir un logement sûr et...

-

Comment vérifier le solde d'un ancien compte avec Verizon

Comment vérifier le solde d'un ancien compte avec Verizon Verizon est une entreprise de télécommunications. Verizon est un fournisseur de services Internet et de téléphonie mobile aux États-Unis. La société conserve les enregistrements des anciens comptes j...

-

Outils gratuits de négociation d'actions et d'investissement

Outils gratuits de négociation d'actions et d'investissement Jai récemment eu un intérêt accru pour le marché boursier. Je sais quen ce moment il est plus volatile quil ne la été ces dernières années, mais je sais aussi quà long terme, les actions et actions si...

-

Vente,

Vente, Frais généraux et administratifs (SG&A) Les frais généraux et administratifs comprennent toutes les dépenses non liées à la production engagées par une entreprise au cours dune période donnée. Il com...