Qu'est-ce que l'inventaire ?

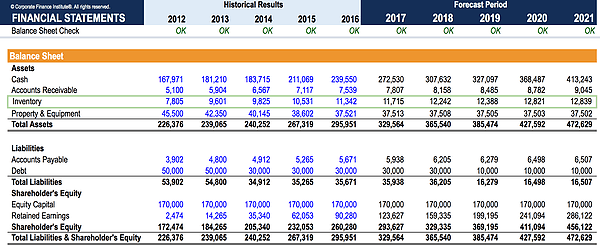

L'inventaire est un compte d'actif courant figurant au bilan, BilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. composé de toutes les matières premières, travaux en cours, et les produits finis qu'une entreprise a accumulés. Il est souvent considéré comme le plus illiquide de tous les actifs courants et, Donc, il est exclu du numérateur dans le calcul du ratio rapide.

Il existe une interaction entre le compte d'inventaire et le coût des marchandises vendues dans le compte de résultat. Le bénéfice ou - ceci est discuté plus en détail ci-dessous.

Détermination du solde des stocks

Le solde final des stocks pour une période dépend du volume des ventesRevenu des ventesLe revenu des ventes est le revenu perçu par une entreprise de ses ventes de biens ou de la prestation de services. En comptabilité, les termes « ventes » et une entreprise réalise dans chaque période.

La formule pour cela est la suivante :

Stock de fin =Solde d'ouverture + Achats - Coût des marchandises vendues

Des ventes plus élevées (et donc un coût plus élevé des marchandises vendues) entraînent un épuisement du compte d'inventaire. L'explication conceptuelle de ceci est que les matières premières, travaux en cours, et les produits finis (actifs courants) sont transformés en revenus. Le coût des marchandises est transféré au compte de résultat via le compte du coût des marchandises vendues (COGS).

Inventaire et COGS

Le stock de clôture est également déterminé par la méthode comptable du coût des marchandises vendues. Il existe quatre méthodes principales de calcul des stocks :à savoir FIFO (« First in, Premier sorti"), LIFO (« Dernier entré, Premier sorti"), Moyenne pondérée, et la méthode d'identification spécifique. Ceux-ci ont tous certains critères à appliquer et certaines méthodes peuvent être interdites dans certains pays, selon certaines normes comptables.

En période d'inflation, LIFO générera un coût des marchandises vendues plus élevé que la méthode FIFO. En tant que tel, l'utilisation de la méthode LIFO générerait un solde de stock inférieur à la méthode FIFO. Cela doit être gardé à l'esprit lorsqu'un analyste analyse le compte d'inventaire.

Systèmes d'inventaire périodique et perpétuel

Le type de comptabilitéComptabilitéLes cabinets comptables publics sont constitués de comptables dont le métier est au service des entreprises, personnes, gouvernements et à but non lucratif en préparant des états financiers, système fiscal utilisé affecte la valeur du compte au bilan. Les systèmes d'inventaire périodique déterminent le LIFO, FIFO, ou Valeur moyenne pondérée à la fin de chaque période, alors que les systèmes perpétuels déterminent la valeur après chaque transaction.

En raison des horizons temporels variables et de la possibilité de coûts différents, l'utilisation d'un système différent entraînera une valeur différente. Les analystes doivent tenir compte de cette différence lorsqu'ils analysent des entreprises qui utilisent des systèmes d'inventaire différents.

Chiffre d'affaires et comptes fournisseurs

Le solde moyen des stocks entre deux périodes est nécessaire pour trouver le taux de rotation, ainsi que pour déterminer le nombre moyen de jours requis pour la rotation des stocks. Dans ces calculs, les ventes nettes ou le coût des marchandises vendues peuvent être utilisés comme numérateur, bien que ce dernier soit généralement préféré, car il s'agit d'une représentation plus directe de la valeur des matières premières, travaux en cours, et des marchandises prêtes à la vente.

Le chiffre d'affaires des comptes fournisseurs requiert la valeur des achats comme numérateur. Celui-ci est indirectement lié au compte d'inventaire, car les achats de matières premières et d'en-cours peuvent être effectués à crédit - ainsi, le compte fournisseurs est impacté.

Ressources additionnelles

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Dépréciation Dépréciation d'inventaireUne dépréciation d'inventaire est un processus comptable utilisé pour enregistrer la réduction de la valeur d'un inventaire, et est requis lorsque l'inventaire est

- Comptes clientsComptes clientsLes comptes clients (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises permettent

- Modèle à trois étatsModèle à trois étatsUn modèle à trois états relie le compte de résultat, bilan, et l'état des flux de trésorerie dans un modèle financier connecté de manière dynamique. Exemples, guider

- Modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle.

-

L'art de négocier avec votre institution financière

Nous avons récemment vendu notre maison à des acheteurs désireux demménager. Aucun problème; nous avons prévu une date de clôture rapide et avons commencé à prendre des dispositions. Nous avons appelé

-

Comment obtenir un virement bancaire sur un compte courant Chase

Virements bancaires faciles pour les clients de Chase Il est assez simple dobtenir un virement bancaire sur un compte courant Chase. En réalité, selon la banque Chase elle-même, il sagit de fournir à

-

Outils de budgétisation personnelle (budgétisation d'enveloppes vers les applications)

La budgétisation est lun des aspects les plus importants des finances personnelles. Que vous prévoyiez une grosse dépense, comme un mariage ou une nouvelle maison, ou simplement besoin de suivre vos f

-

3 mesures financières intelligentes que j'ai prises en 2021

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Comptabilité

-

Comment trouver un numéro de police d'assurance

Comment trouver un numéro de police d'assurance Toutes les polices dassurance ont leur numéro de police imprimé en haut de la page de garde. Cependant, si vous avez perdu votre police, ou même juste la page daccueil, il existe plusieurs façons simp...

-

Vous trouverez ici tout ce que vous devez savoir sur le bitcoin

Vous trouverez ici tout ce que vous devez savoir sur le bitcoin Les gens croient en leurs idoles et les suivent dans la vie. Ils croient en leurs idoles et essaient de répondre à la demande de leurs idoles, puis lidole suit la tendance. Ses partisans croient égale...

-

Combien devriez-vous dépenser à la retraite?

Combien devriez-vous dépenser à la retraite? Je passe beaucoup de temps à discuter avec des personnes qui ont pris une retraite anticipée ou qui sont par ailleurs indépendantes financièrement. Dun point de vue purement anecdotique, Je dirais que...

-

Que faire si vous trouvez une carte de crédit

Que faire si vous trouvez une carte de crédit Remettez la carte de crédit au comptoir du service client le plus proche. Il nest pas rare de trouver des objets perdus tels que des lunettes de soleil et des clés. Souvent, ces éléments sont réperto...