Tranche de la dette à long terme

La dette à long terme est une dette dont l'échéance est supérieure à un an. Cela peut aller de deux ans, à cinq ans, dix ans, voire trente ans. La portion actuelle de la dette à long terme correspond au montant du principal et des intérêts de la dette totale qui doit être payée dans un délai d'un an.

A ne pas confondre avec la dette actuelleDette actuelleSur un bilan, les dettes actuelles sont les dettes à payer dans un délai d'un an (12 mois) ou moins. Il est répertorié comme un passif courant et fait partie, qui est une dette à moins d'un an. Certaines entreprises regrouperont les deux montants dans un poste générique de dette courante au bilan.

Calcul de la portion actuelle

Un analyste doit essayer de trouver des informations pour établir l'échéancier de la dette d'une entreprise. Échéancier de la dette Un échéancier de la dette présente toutes les dettes d'une entreprise selon un échéancier basé sur son échéance et son taux d'intérêt. En modélisation financière, flux de charges d'intérêts Ce tableau décrit les principaux titres de dettes qu'une entreprise est tenue de contracter, et l'organise en fonction de la maturité, versements périodiques, et solde impayé. En utilisant l'échéancier de la dette, un analyste peut mesurer la portion actuelle de la dette à long terme qu'une entreprise doit.

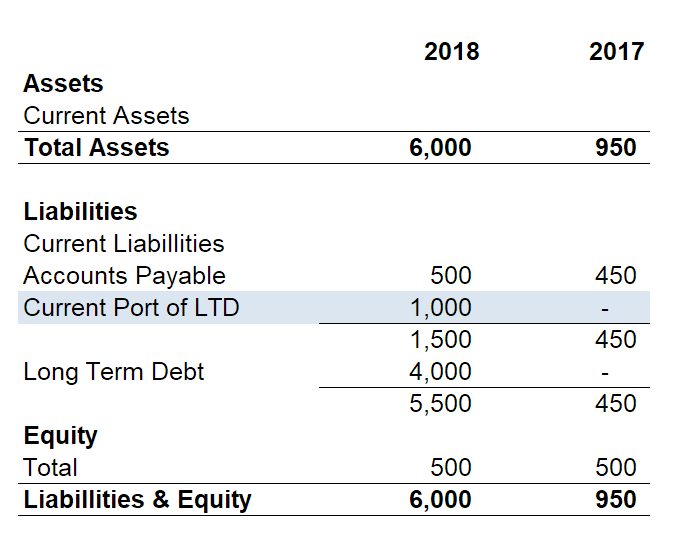

Exemple

Emprunteur Inc. contracte un prêt de 5 ans sur cinq ans, 000, 000. Les conditions du prêt spécifient des paiements égaux sur les cinq ans. La portion actuelle de cette dette à long terme est de 1 $, 000, 000 (hors paiements d'intérêts).

Réduction de la portion actuelle de la dette à long terme

Une entreprise réduit ce poste en effectuant des paiements au titre de la dette. Au fur et à mesure des paiements, le compte espèces diminue mais le passif diminue d'un montant équivalent.

Alternativement, une entreprise avec une bonne solvabilité peut « proroger » la dette actuelle, en prenant plus de crédit pour rembourser ce prêt. Si le nouveau crédit contracté est de longue durée, alors la dette actuelle est effectivement reportée sur l'avenir.

Applications en modélisation financière

À partir d'un flux de trésorerieValuationDes guides d'évaluation gratuits pour apprendre les concepts les plus importants à votre rythme. Ces articles vous apprendront les meilleures pratiques d'évaluation d'entreprise et comment évaluer une entreprise à l'aide d'une analyse d'entreprise comparable, modélisation des flux de trésorerie actualisés (DCF), et les transactions précédentes, tel qu'il est utilisé dans la banque d'investissement, recherche d'actions, perspective, il n'y a pas d'impact sur le fait que la dette soit classée en passif courant ou en passif non courant. En modélisation financière, il peut être nécessaire de produire un jeu complet d'états financiers, y compris un bilan où la portion courante de la dette à long terme est indiquée séparément.

Il s'agit simplement de lier les chiffres aux registres comptables d'une manière qui reflète le plus fidèlement la situation financière de l'entreprise. Il n'y a pas d'impact sur la valorisation lié à la catégorisation de la dette.

Pour apprendre plus, consultez les cours de modélisation financière de CFI.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Immobilisations incorporellesImmobilisations incorporellesSelon les IFRS, les immobilisations incorporelles sont identifiables, actifs non monétaires sans substance physique. Comme tous les actifs, actifs incorporels

- Obligations à payerBond à payer Les obligations à payer sont générées lorsqu'une entreprise émet des obligations pour générer des liquidités. Les obligations à payer font référence au montant amorti qu'un émetteur d'obligations

- PPE&EPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex,

- Trésorerie et équivalentsCash Equivalents La trésorerie et les équivalents de trésorerie sont les actifs les plus liquides du bilan. Les équivalents de trésorerie comprennent les titres du marché monétaire, acceptations bancaires

-

La définition d'un règlement net en actions

Gros plan sur les données de stock sur carte numérisée Normalement, lexercice dune option dachat dactions coûte de largent. Un règlement net en actions vous permet dacheter des actions lorsque vous ê

-

Ces 3 choses déterminent combien vous coûtera un prêt personnel

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Lois sur la paie et le travail des petites entreprises :ce que vous devez savoir pour rester conforme

Si votre entreprise emploie des travailleurs à temps plein ou partiel ou embauche des entrepreneurs, vous devez connaître vos obligations légales. Les lois fédérales et étatiques sont conçues pour pro

-

Qu'est-ce que le financement Evergreen?

Le financement Evergreen décrit un type de financement dentreprise qui est progressif et continu, par opposition à une injection unique de capital. Lexpression est originaire du Royaume-Uni.

Comptabilité

-

Comment conserver vos rêves de constitution de richesse (même si vous avez été licencié)

Comment conserver vos rêves de constitution de richesse (même si vous avez été licencié) Notre nation a célébré le « Be a Millionaire Day » la semaine dernière, le 20 mai. Je sais, cela peut être une chose étrange à évoquer à un moment comme celui-ci, quand léconomie boite grâce à la ferm...

-

Le jeu de casino Bitcoin a-t-il un sens ?

Le jeu de casino Bitcoin a-t-il un sens ? Beaucoup de gens affirment que les casinos en ligne et la crypto-monnaie ont été créés lun pour lautre comme une parfaite adéquation. Les jeux dargent en ligne ne sont que partiellement réglementés da...

-

Mort du marché baissier au moyen de mille croix d'or (peut-être)

Mort du marché baissier au moyen de mille croix d'or (peut-être) Si tout va bien, Cette configuration pourrait nous sortir du marché baissier de 2018…. Si Le graphique hebdomadaire de Bitcoin, Léther est quotidien, Litecoin au quotidien, et bien dautres sont tous...

-

5 façons d'investir dans les FPI

Les investisseurs à la recherche de croissance et de revenus de dividendes peuvent envisager les FPI comme une solution à long terme. Les FPI – abréviation de fiducies de placement immobilier – ont gé...