Location-acquisition vs location-exploitation

Un contrat de location-acquisition (ou location-financement) est traité comme un actif au bilan d'une entreprise, tandis qu'un contrat de location simple est une dépense qui reste hors bilan. Considérez un contrat de location-acquisition comme plus comme posséder un bien immobilier, et pensez à un bail d'exploitation comme plus à la location d'une propriété. Il existe des différences significatives entre un contrat de location-acquisition et un contrat de location simple, et ce guide vous aidera à comprendre la différence entre les deux types de contrats de location et leur traitement comptable respectifNormes IFRSLes normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier.

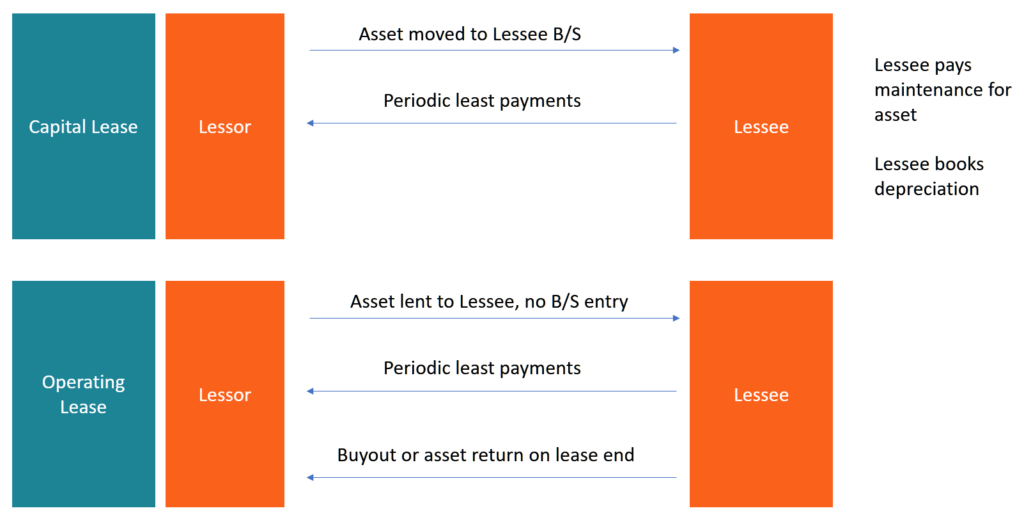

Les contrats de location-acquisition sont comptabilisés en dette. Ils se déprécient au fil du temps et entraînent des frais d'intérêts. Les intérêts se trouvent dans le compte de résultat, mais peut aussi.

À classer comme un contrat de location-acquisition selon les PCGR des États-Unis, l'une des quatre conditions doit être remplie :

- Un transfert de propriété du bien en fin de terme

- Une option d'achat de l'actif à un prix réduit à la fin du terme

- La durée du bail est supérieure ou égale à 75 % de la durée d'utilité du bien

- La valeur actuelleValeur actuelle nette (VAN)La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d'un investissement actualisée au présent. des loyers est supérieur ou égal à 90 % de la juste valeur marchande de l'actif

Alternativement, si évalué selon les IFRS, il y a un autre critère qui peut être utilisé pour qualifier un bail de location-acquisition :

- Les actifs sous bail sont spécialisés de sorte que seul le locataire peut les utiliser sans que des changements majeurs soient apportés aux actifs

Les contrats de location simple sont utilisés pour la location à court terme d'actifs et sont similaires à la location, car ils n'impliquent aucun transfert de propriété. Les paiements de location périodiques sont traités comme des charges d'exploitation et sont comptabilisés en charges dans le compte de résultat. Le bénéfice ou, impactant à la fois le résultat opérationnel et le résultat net. En revanche, les contrats de location-acquisition sont utilisés pour louer des actifs à plus long terme et donner au preneur des droits de propriété.

Traitement comptable :location-acquisition vs location simple

Les contrats de location-acquisition et les contrats de location simple font l'objet d'un traitement comptable différent pour le preneur et le bailleur. Aux fins des entretiens financiers de niveau d'entrée, il suffit de comprendre le traitement comptable pour le locataire uniquement.

La comptabilisation d'un contrat de location simple est relativement simple. Les loyers sont considérés comme des charges d'exploitation et sont comptabilisés en charges dans le compte de résultat. L'entreprise n'est pas propriétaire de l'actif et, donc, il n'apparaît pas au bilan, et l'entreprise n'évalue aucun amortissementMéthodes d'amortissementLes types de méthodes d'amortissement les plus courants comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années. pour l'actif.

En revanche, un contrat de location-acquisition implique le transfert des droits de propriété de l'actif au preneur. La location est considérée comme un prêt (financement par emprunt), et les paiements d'intérêts sont passés en charges au compte de résultat.

La valeur de marché actuelle de l'actif est incluse dans le bilan sous l'actif, et l'amortissement est imputé au compte de résultat. D'un autre côté, le montant du prêt, qui est la valeur actuelle nette de tous les paiements futurs, est inclus au passif.

En général, les contrats de location-acquisition comptabilisent les dépenses plus tôt que les contrats de location-exploitation équivalents.

Avantages d'un contrat de location-acquisition

La location-acquisition présente de nombreux avantages, comprenant les éléments suivants :

- Le locataire est autorisé à réclamer l'amortissement de l'actif, qui réduit le revenu imposable

- Les intérêts débiteurs réduisent également le revenu imposable

Avantages d'un bail d'exploitation

Le contrat de location simple présente également de nombreux avantages :

- Les contrats de location simple offrent une plus grande flexibilité aux entreprises car elles peuvent remplacer/mettre à jour leurs équipements plus souvent

- Aucun risque d'obsolescence, car il n'y a pas de transfert de propriété

- La comptabilisation d'un contrat de location simple est plus simple

- Les loyers sont déductibles des impôts

Conclusion

Étant donné que les contrats de location-acquisition et d'exploitation sont couramment utilisés par les entreprises, il est utile de comprendre le traitement comptable et fiscal proportionnel de chacun de ces types de contrats de location tant pour le bailleur que pour le preneur. Chaque type de location a ses propres avantages. En fonction des besoins et de la situation fiscale de l'entreprise, ils peuvent opter pour l'un ou l'autre, ou peut-être même une combinaison des deux pour différents types d'actifs.

Autres ressources

CFI est le fournisseur mondial de la désignation Financial Modeling &Valuation Analyst (FMVA)®. carrière. Inscrivez-vous aujourd'hui !, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à en apprendre davantage sur d'autres questions comptables, veuillez consulter ces ressources CFI gratuites supplémentaires :

- Comptabilité de locationComptabilité de locationGuide de comptabilité de location. Les baux sont des contrats dans lesquels le propriétaire de la propriété/de l'actif permet à une autre partie d'utiliser la propriété/l'actif en échange d'argent ou d'autres actifs. Les deux types de contrats de location les plus courants en comptabilité sont l'exploitation et le financement (location-acquisition). Avantages, désavantages, et exemples

- Bail prépayéBail prépayéUn bail prépayé (ou bail d'exploitation) est un contrat pour acquérir l'utilisation d'actifs corporels, qui comprennent des plantes, équipement, et immobilier.

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

-

Comment envoyer un MoneyGram avec une carte de crédit

Comment envoyer un MoneyGram avec une carte de crédit Avertissement Il est impossible de rembourser ou de récupérer de largent qui a déjà été versé au destinataire. Afin de minimiser la fraude, Mon

-

Comment ouvrir un compte d'entreprise avec un mauvais crédit

Ouvrez un compte courant dentreprise avec un crédit moins que parfait. Avoir un compte bancaire séparé est essentiel pour développer une entreprise prospère. Dans la plupart des cas, vos antécédents

-

Comment fermer un compte HSBC

Vous pouvez fermer un compte HSBC. Selon HSBC, vous avez quatre options pour fermer une carte de crédit, compte courant ou compte dépargne chez eux. Tu peux appeler, bavarder sur Internet, courrier o

-

Pourquoi je ne m'inquiète pas du crash crypto de cette semaine

Tom Gentile Le crash de la crypto-monnaie de mercredi a été un bain de sang; il ny a pas dautre moyen de le mettre ou de lenrober. Mais cela vaut la peine de souligner que ce nétait pas un bain de sa

Comptabilité

- Guide des bénéfices non répartis :formule et exemples

- Qu'est-ce que le revenu net après impôt (NIAT) ?

- Que sont les événements ultérieurs ?

- 15 façons de gérer et d'améliorer les flux de trésorerie dans la construction

- Qu'est-ce que le coût moyen pondéré (WAC) ?

- Qu'est-ce qu'une dépense hors exploitation ?

-

Comment intégrer l'assurance-vie dans mon budget ?

Comment intégrer l'assurance-vie dans mon budget ? La budgétisation dune assurance-vie nest peut-être pas aussi excitante que la budgétisation dune nouvelle voiture ou dun voyage amusant, mais cest beaucoup plus facile. Beaucoup de gens pensent à lass...

-

Dave Ramsey :Pourquoi les problèmes de votre fils de 25 ans ne seront pas effacés avec plus d'argent

Dave Ramsey :Pourquoi les problèmes de votre fils de 25 ans ne seront pas effacés avec plus d'argent Note de léditeur: Lexpert en argent Dave Ramsey est PDG de Ramsey Solutions. Il est lauteur de sept livres à succès, y compris The Total Money Makeover. Son émission de radio The Dave Ramsey Show es...

-

3 étapes pour 1,9 M$ d'épargne-retraite

3 étapes pour 1,9 M$ d'épargne-retraite Investisseur :La clé de lépargne-retraite est le « pouvoir » des intérêts composés Phil Blancato partage ses conseils pour épargner pour les années dor LAméricain moyen pense avoir besoin denviron...

-

Combien d'argent les YouTubers gagnent-ils ? – Démarrez votre propre chaîne !

Combien d'argent les YouTubers gagnent-ils ? – Démarrez votre propre chaîne ! Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Alors vous vous demandez combien dargent les YouTubers gagnent en vr...