Investir dans les obligations I :un guide de l’épargne à haut rendement

Crédit image :Torsten Asmus/iStock/GettyImages

Alors que la Réserve fédérale maintient des taux d'intérêt anormalement bas depuis plusieurs années, les épargnants ont eu du mal à trouver des rendements décents pour leurs comptes d'épargne. Aujourd'hui, avec une inflation à son plus haut niveau depuis des décennies et des finances personnelles tendues, la recherche est devenue plus difficile.

Cependant, le département du Trésor américain dispose d’un produit extrêmement attractif pour cet environnement économique. Les obligations d'épargne de série I offrent désormais des rendements de taux d'intérêt composites nettement supérieurs à ceux du marché pour compenser le taux d'inflation élevé.

Voici comment fonctionnent les I Bonds et comment vous pouvez les acheter.

Que sont mes obligations ?

Les obligations d'épargne de série I sont des investissements à long terme soutenus par le gouvernement américain et sont pratiquement sans risque. Ils sont spécifiquement conçus pour protéger les investisseurs contre les ravages de l'inflation.

Les taux d’intérêt sur les obligations I comportent deux parties. Ils commencent avec un taux annuel fixe, mais ajoutent un taux variable basé sur l'évolution de l'indice des prix à la consommation (IPC). La partie variable du taux est ajustée tous les six mois en fonction de l'évolution du taux d'inflation mesuré par l'IPC et du taux fixe fixé par le Trésor. En raison des récents taux d'inflation élevés, les obligations I paient désormais un taux actuel de 9,62 %. pour les obligations achetées jusqu'en octobre 2022.

Contrairement à d’autres obligations d’entreprises et d’État, les obligations I ne versent pas de revenus d’intérêts sur une base mensuelle ou trimestrielle. Au lieu de cela, les intérêts gagnés chaque mois sont ajoutés au montant principal de l’obligation. Les intérêts des obligations sur le montant combiné du principal et des mois d’intérêts accumulés sont composés tous les six mois. Vous ne recevrez les intérêts gagnés sur une obligation I que lorsque vous la rembourserez contre de l'argent.

Les intérêts gagnés sur les obligations I sont exonérés des impôts nationaux et locaux. De plus, vous ne payez pas d'impôt fédéral sur le revenu sur les intérêts courus tant que vous n'avez pas encaissé l'obligation.

Les obligations I ont des échéances de 20 ou 30 ans, à la discrétion de l'investisseur.

Les obligations d'épargne de série I offrent d'excellents rendements pour compenser le taux d'inflation élevé.

Comment acheter des obligations I

Vous pouvez acheter des obligations I soit directement auprès du Trésor américain, soit en utilisant le remboursement de votre déclaration de revenus fédérale. Vous ne pouvez pas acheter d'obligations I via un compte de courtage sur le marché secondaire.

Pour acheter des obligations I via le Trésor, vous devez vous rendre sur leur site Web, TreasuryDirect.gov, et créer un numéro de compte. Tout est géré électroniquement et vous ne recevez pas de certificats papier physiques pour vos obligations. Toutes vos transactions sont enregistrées sur votre compte TreasuryDirect

Lorsque vous achetez des obligations électroniques directement auprès du Trésor, vous pouvez acheter n’importe quel montant jusqu’au centime exact. Par exemple, vous pourriez acheter une obligation d'un montant de 3 167,82 $ ou 235,40 $ si tu veux. L'achat minimum est de 25 $.

Si vous recevez un remboursement de votre déclaration de revenus fédérale, vous pouvez demander à l'IRS d'émettre des obligations I en votre nom au lieu d'obtenir un remboursement en espèces. Dans ce cas, vous recevrez des attestations papier pour vos obligations. Les achats d'obligations papier I sont émis en coupures de 50 $, 100 $, 200 $, 500 $ et 1 000 $.

Montants maximaux d'achat

Vous ne pouvez acheter qu'un maximum de 10 000 $ par année civile lors de l’achat d’obligations I par voie électronique via le site Web TreasuryDirect. Les achats effectués grâce à un remboursement d'impôt fédéral sur le revenu sont limités à 5 000 $. par année civile. Ces limites maximales s'appliquent à chaque méthode d'achat, ce qui signifie qu'un individu peut acheter sous un même numéro de sécurité sociale un total de 15 000 $ par année civile avec les deux méthodes.

Cependant, les familles peuvent acheter des montants plus élevés en utilisant le numéro de sécurité sociale individuel ou le numéro d'identification fiscale de chaque membre.

-

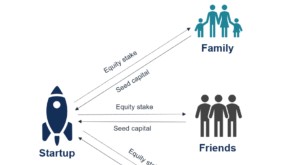

Qu'est-ce que le financement de démarrage?

Financement damorçage (également appelé capital damorçage, capital damorçage, ou financement damorçage) est la première étape du processus de levée de capitauxProcessus de levée de capitauxCet article

-

6 outils qui peuvent vous aider à augmenter votre pointage de crédit cette année

Construire un crédit demande du temps et de la vigilance, et cest particulièrement vrai si vous avez besoin de réparer des problèmes de crédit du passé. Si vous avez des antécédents de retard de paiem

Investissement

- Comment utiliser les cartes Comdata

- Quel est le mouvement le long de la courbe de demande ?

- Pouvez-vous toujours percevoir le chômage si vous encaissez votre 401 (k) ?

- Comment calculer le coût d'une action privilégiée nouvellement émise

- Rendement à maturité vs. Taux au comptant

- Combien vaut un certificat en argent d'un dollar de 1928 ?

- Comment fermer un compte eTrade

- Comment calculer le rendement moyen

- Façons de vendre une action

-

Comment savoir pourquoi votre carte de débit ATM a été bloquée

Comment savoir pourquoi votre carte de débit ATM a été bloquée Un gel bancaire sur une carte de guichet automatique est une mesure de sécurité. Les banques bloquent fréquemment les cartes de débit des guichets automatiques pour dissuader les activités frauduleus...

-

Que sont les numéros de routage ACH ?

Que sont les numéros de routage ACH ? Un numéro de routage est un type didentification. Une courte leçon sur le fonctionnement des institutions financières américaines est nécessaire pour une compréhension complète des numéros ACH et de ...