Faire face à l’incertitude économique :stratégies de dépenses intelligentes en cas de récession

Crédit d'image :gguy44/iStock/GettyImages

Récession est un mot que l’on entend de plus en plus souvent alors que l’économie américaine est aux prises avec une inflation record et une hausse des taux d’intérêt. Même si le ralentissement économique actuel n'a pas encore été qualifié de récession, les économistes soulignent que le produit intérieur brut (PIB) et l'activité économique montrent des signes de ralentissement. C'est le bon moment pour réfléchir à la manière de dépenser (et d'économiser) pendant une récession.

Certains analystes considèrent deux trimestres consécutifs de baisse du PIB comme la marque d’une récession. Le Bureau national de recherche économique (NBER) préfère une vision plus détaillée qui inclut l'identification d'un « déclin significatif de l'activité économique qui dure plus de quelques mois ». Avec ce genre de discours qui font la une des journaux, les Américains cherchent des moyens de protéger leurs finances personnelles contre la récession et prennent des décisions financières pour se préparer en cas de récession.

Rééquilibrez le budget de votre ménage

Si vous n’avez pas encore établi de budget familial, commencez-en un. Faites un bilan de vos finances personnelles en listant tout ce que vous devez et tout ce que vous possédez. Cela vous donnera une idée de votre valeur nette et des actifs liquides dont vous disposez et auxquels vous pourrez peut-être accéder rapidement si nécessaire.

Il est ensuite temps de suivre vos dépenses et d'examiner vos dépenses fixes, périodiques et variables.

La Federal Trade Commission dispose d’une feuille de calcul du budget général et d’une feuille de calcul du budget des flux de trésorerie qui peuvent servir de point de départ. Il existe également des applications de budgétisation comme Mint ou Simplifi pour vous aider à démarrer, montrer la voie et vous garder sur la bonne voie.

Si vous conservez des registres détaillés de ce que vous dépensez, vous pourrez peut-être commencer avec les chiffres de revenus et de dépenses du mois dernier et commencer immédiatement à établir un budget. Ou vous pouvez commencer aujourd'hui et suivre un cycle d'un mois entier pour capturer toutes vos dépenses régulières, variables et périodiques.

Connaître votre valeur nette vous donne un aperçu de votre situation financière globale à ce moment précis. La création d'un budget révèle où va votre argent et peut vous aider à découvrir de l'argent supplémentaire que vous pouvez réaffecter pour protéger votre plan financier contre la récession.

Grâce à l’inflation, vous dépensez chaque mois près de 9 % de plus de vos revenus sans rien changer du tout. C'est donc le moment idéal pour modifier vos dépenses en produits essentiels et non essentiels.

Réduisez vos frais de subsistance

Les frais de subsistance comprennent le logement, la nourriture, les vêtements, le carburant, le transport, les soins médicaux et autres nécessités de base. Bon nombre de ces éléments sont mesurés par l’indice des prix à la consommation (IPC). L'IPC est de 8,6 % plus élevé que l'année dernière, avec une augmentation de 10 % pour la nourriture et de près de 35 % pour l'énergie.

Grâce à l'inflation, vous dépensez près de 9 % plus de vos revenus chaque mois sans rien changer du tout. C'est donc le moment idéal pour modifier vos dépenses en produits essentiels et non essentiels.

Depuis que la Réserve fédérale (Fed) a augmenté les taux d’intérêt, refinancer votre prêt hypothécaire pour économiser de l’argent est peut-être déjà hors de question. Vous pourrez peut-être économiser de l’argent dans d’autres domaines tels que la consommation d’énergie, les factures de services publics, les factures de nourriture et le service de téléphonie cellulaire. Lorsque vous pouvez réduire les dépenses dans n'importe quelle catégorie, vous libérez des flux de trésorerie pour les épargner ou les réaffecter.

Ensuite, il y a les dépenses de subsistance non essentielles telles que les repas au restaurant, les services de streaming, l’abonnement à une salle de sport, les divertissements et le shopping. Même s'il est essentiel que tout budget comprenne du plaisir, réfléchissez aux dépenses dont vous pouvez vous passer pendant un certain temps et détournez ces fonds discrétionnaires vers votre compte d'épargne, votre fonds d'urgence ou vos dettes de carte de crédit.

Rembourser les dettes de carte de crédit

Lorsque la Fed augmente les taux d’intérêt, l’émetteur ou le prêteur de votre carte de crédit peut vous transférer cette augmentation. Même si l'émetteur de la carte de crédit fixe son propre taux d'intérêt préférentiel, vous pouvez vous attendre à ce que votre TAEG augmente lorsque la Fed augmente ses taux.

Si vous êtes en mesure de rembourser vos dettes de carte de crédit, c’est le moment idéal pour les éliminer. Commencez par votre carte la plus chère et continuez progressivement. Ou attaquez-vous d’abord aux petits soldes et progressez. Tout ce qui convient à votre budget et vous motive.

Si votre cote de crédit est excellente, vous pourrez peut-être négocier un taux d’intérêt inférieur dès maintenant pour vous aider à économiser sur vos dépenses futures. D'autres options incluent le transfert du solde d'une carte de crédit à intérêt élevé vers une carte à intérêt nul ou faible ou l'obtention d'un prêt personnel à taux fixe inférieur ou d'une marge de crédit sur valeur domiciliaire pour rembourser votre dette de carte de crédit.

Avant de transférer des soldes de dettes d'un prêteur à un autre, vérifiez auprès d'un conseiller financier pour vous assurer qu'il n'y a pas de pénalités ou de frais qui pourraient contrecarrer vos projets d'épargne.

Créer un fonds d'urgence

Récession ou non, disposer d’une épargne d’urgence en cas de perte d’emploi fait partie intégrante de votre plan financier. De nombreuses banques et coopératives de crédit suggèrent de mettre de côté au moins trois à six mois de dépenses. C’est là que votre budget s’avère à nouveau utile. Si vous deviez perdre votre emploi aujourd'hui, de combien d'argent auriez-vous besoin chaque mois pour couvrir les nécessités absolues ?

S’il est difficile de mettre de côté autant d’argent supplémentaire, faites ce que vous pouvez pour commencer à mettre de côté un peu d’argent à la fois. Le Bureau de protection du financement des consommateurs (CFPB) recommande de se fixer un objectif et de trouver un moyen de contribuer régulièrement, même un petit montant, via des virements automatiques. Des applications comme Digit et Mint peuvent vous aider à commencer à mettre de côté des fonds d'urgence.

Vous pouvez placer les fonds sur un compte d'épargne ou dans une tirelire à condition qu'ils soient facilement accessibles afin de pouvoir y accéder rapidement en cas d'urgence. Discutez avec votre planificateur financier agréé (CFP) pour déterminer le bon endroit pour votre fonds d'urgence.

Trouver des sources de revenus supplémentaires

S’il existe un moyen d’augmenter votre fonds d’urgence, de rembourser vos dettes de carte de crédit et d’équilibrer le budget du ménage, c’est de trouver une autre source de revenus. Dans l'économie des petits boulots d'aujourd'hui, trouver une activité secondaire, entreprendre des projets indépendants ou louer un bien immobilier personnel sont des options accessibles pour ceux qui souhaitent un revenu supplémentaire.

Des plateformes comme Upwork et Fiverr proposent des opportunités professionnelles et créatives aux indépendants, tandis que des entreprises comme Uber, Lyft, Grubhub et DoorDash proposent des moyens de gagner de l'argent grâce à des services de transport ou de livraison. Si vous êtes prêt à vous engager dans un partage de propriété à court terme, vous pouvez louer un espace de vie via Airbnb, VRBO et autres.

En fonction de vos compétences, de vos ressources et de votre disponibilité, il existe une plateforme sur laquelle vous pouvez rechercher des emplois secondaires. Augmenter votre trésorerie est un excellent moyen de vous préparer à une récession.

Parlez à votre planificateur financier

En plus de surveiller vos dépenses, de réduire vos dépenses et de trouver des moyens de gagner et d'économiser de l'argent supplémentaire, vous souhaitez probablement garder un œil sur votre compte de retraite et votre portefeuille de placements.

La volatilité du marché boursier est relativement constante depuis la pandémie, l'inflation est en hausse constante et la Fed a augmenté ses taux d'intérêt à trois reprises en 2022. Tout cela a un impact sur vos investissements. C'est le bon moment pour discuter avec votre conseiller financier et déterminer si vous devez ajuster votre stratégie de placement et votre plan de retraite.

Christine Benz, directrice des finances personnelles chez Morningstar, recommande de veiller à ce que votre portefeuille d'investissement comprenne des biens et services qui se vendent bien dans n'importe quelle économie, comme les biens de consommation de base, les produits pharmaceutiques et les services publics. Benz aborde également l'importance des flux de trésorerie, des économies d'urgence et un examen attentif de votre tolérance au risque lorsque vous envisagez de nouvelles obligations financières.

Lorsqu’on réfléchit à la manière de dépenser dans un environnement de récession, la réponse est :avec prudence. L'essentiel est de surveiller votre budget, de réduire vos dépenses et de discuter de votre répartition d'actifs et de vos objectifs financiers avec votre conseiller financier.

-

Faites travailler votre argent,

Donc, vous navez pas à Pourquoi investir plus que les hommes dans votre vie Des études ont montré quen 2021, les femmes ne gagnent encore que 82 cents pour chaque dollar que gagnent les hommes. Le

-

5 risques de consolidation de dettes avec un 401(k)

Source de limage :Getty Images. Vous envisagez de consolider vos dettes en utilisant un prêt de votre 401(k) ? Soyez conscient de ces risques importants avant de faire ce choix. Si vous avez un 401

Budget

- Comment obtenir un tampon de garantie de signature

- Comment devenir un promoteur immobilier

- Comment rédiger un relevé de paiement intégral

- Les retraits de l'IRA peuvent-ils affecter les allocations de chômage?

- Subventions de difficultés pour les mères célibataires

- Les inconvénients d'être architecte

- Comment repérer l'escroquerie Pigeon Drop

- Comment lancer une pensée,

- Définition du taux d'intérêt échelonné

-

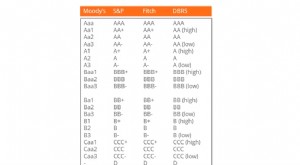

Qu'est-ce qu'une cote de crédit?

Qu'est-ce qu'une cote de crédit? Une cote de crédit est lopinion dune agence de crédit particulière concernant la capacité et la volonté dune entité (gouvernement, Entreprise, ou individu) pour remplir ses obligations financières dan...

-

De quel type de documents ai-je besoin pour fermer un compte bancaire ?

De quel type de documents ai-je besoin pour fermer un compte bancaire ? Les comptes bancaires offrent un certain nombre de fonctionnalités utiles, de garder votre argent en sécurité, de gagner des intérêts et de vous donner la possibilité démettre des chèques ou deffectue...