Qu'est-ce que la période de remboursement à prix réduit ?

La période de récupération actualisée est une version modifiée de la période de récupération qui tient compte de la valeur temporelle de l'argentValeur temporelle de l'argentLa valeur temporelle de l'argent est un concept financier de base selon lequel l'argent dans le présent vaut plus que la même somme d'argent à reçu à l'avenir. C'est vrai parce que l'argent que vous avez en ce moment peut être investi et générer un rendement, créant ainsi une plus grande quantité d'argent à l'avenir. (Aussi, avec l'avenir. Les deux mesures sont utilisées pour calculer le temps qu'il faudra à un projet pour « atteindre le seuil de rentabilité, » ou pour obtenir le point où les cash-flows nets générés couvrent le coût initial du projet. La période de récupération et la période de récupération actualisée peuvent être utilisées pour évaluer la rentabilité et la faisabilité d'un projet spécifique.

D'autres métriques, comme le taux de rentabilité interne (TRI)Taux de rentabilité interne (TRI)Le taux de rentabilité interne (TRI) est le taux d'actualisation qui rend la valeur actuelle nette (VAN) d'un projet nulle. En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement., indice de rentabilité (IP), valeur actuelle nette (VAN)Valeur actuelle nette (VAN)La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d'un investissement actualisée au présent., et la rente annuelle effective (EAA) peut également être utilisée pour quantifier la rentabilité d'un projet donné. Pour prendre la meilleure décision de poursuivre ou non un projet, la direction d'une entreprise doit décider des métriques à prioriser.

La direction examine ensuite une variété de mesures afin d'obtenir des informations complètes. D'habitude, les entreprises décident entre plusieurs projets possibles. Il est important de comparer diverses mesures de rentabilité pour tous les projets pour prendre une décision éclairée.

Comprendre la période de remboursement escomptée

La période de récupération actualisée est utilisée pour évaluer la rentabilité et le calendrier des entrées de trésorerie d'un projet ou d'un investissement. Dans cette métrique, les flux de trésorerie futurs sont estimés et ajustés de la valeur temps de l'argent. C'est la période de temps qu'un projet prend pour générer des flux de trésorerie lorsque la valeur actuelle cumulée des flux de trésorerie est égale au coût d'investissement initial.

Plus la période de remboursement escomptée est courte, plus le projet génère rapidement des rentrées de fonds et atteint le seuil de rentabilité. En comparant deux projets mutuellement exclusifs, celui avec la période de récupération réduite la plus courte doit être accepté.

Formule de période de remboursement actualisée

Le calcul de la période de récupération actualisée comporte deux étapes. D'abord, nous devons escompter (c'est-à-dire, ramener à la valeur actuelle) les flux de trésorerie nets qui se produiront au cours de chaque année du projet.

Seconde, nous devons soustraire les flux de trésorerie actualisésFormule DCF des flux de trésorerie actualisésCet article décompose la formule DCF en termes simples avec des exemples et une vidéo du calcul. Apprenez à déterminer la valeur d'une entreprise. à partir du coût initial afin d'obtenir la période de récupération actualisée. Une fois que nous avons calculé les flux de trésorerie actualisés pour chaque période du projet, nous pouvons les soustraire du coût initial jusqu'à ce que nous arrivions à zéro.

Exemple pratique

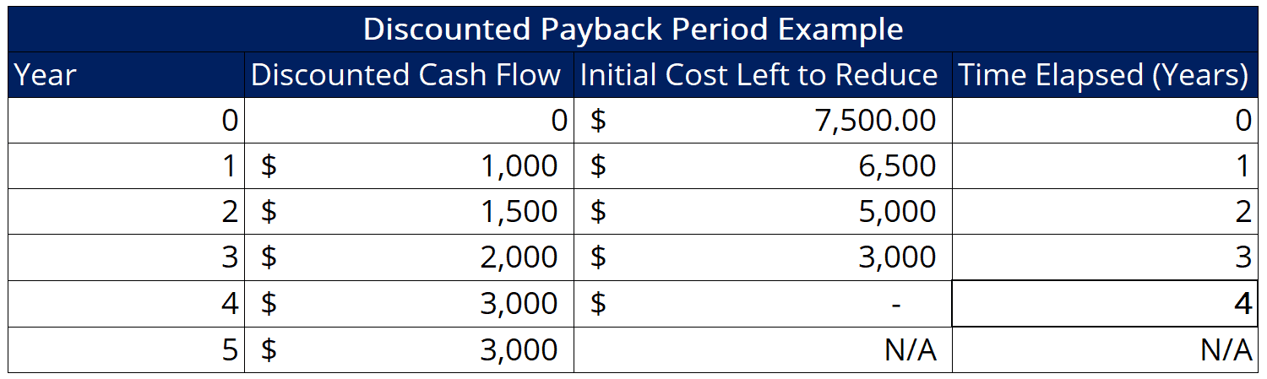

Supposons une entreprise qui envisage un projet donné. Vous trouverez ci-dessous quelques données sélectionnées du modèle de flux de trésorerie actualisés créé par les analystes financiers de la société :

Comme on peut le voir ici, le projet renvoie un flux de trésorerie actualisé positif au cours de sa première année et voit son flux de trésorerie actualisé annuel passer à 3 $, 000 dans les années suivantes. On apprend aussi que le coût du projet est de 7 $, 500. En utilisant les informations données, nous pouvons calculer la période de récupération actualisée comme suit :

Dans ce cas, on voit que la période de retour sur investissement du projet est de 4 ans. La durée de vie du projet étant calculée à 5 ans, nous pouvons en déduire que le projet renvoie une VAN positive. Ainsi, le projet ajoutera probablement de la valeur à l'entreprise s'il est poursuivi.

Périodes de remboursement

Une observation à faire à partir de l'exemple ci-dessus est que la période de récupération actualisée du projet est atteinte exactement à la fin d'une année. Évidemment, ce n'est peut-être pas toujours le cas. Dans d'autres circonstances, nous pouvons voir des projets où le retour sur investissement se produit pendant, plutôt qu'à la fin de, une année donnée.

Dans de telles situations, nous prendrons d'abord la différence entre le cash-flow de fin d'année et le coût initial restant à réduire. Prochain, nous divisons le nombre par le flux de trésorerie de fin d'année afin d'obtenir le pourcentage de la période de temps restant après le remboursement du projet.

L'étape suivante consiste à soustraire le nombre de 1 pour obtenir le pourcentage de l'année au cours duquel le projet est remboursé. Finalement, nous procédons à la conversion du pourcentage en mois (par exemple, 25% seraient 3 mois, etc.) et ajouter le chiffre à l'année dernière afin d'arriver au nombre final de période de récupération actualisée.

Avantages et inconvénients de la période de remboursement à prix réduit

La période de récupération actualisée indique la rentabilité d'un projet tout en reflétant le calendrier des flux de trésorerie et la valeur temporelle de l'argent. Il aide une entreprise à déterminer si elle doit ou non investir dans un projet. Si la période de récupération actualisée d'un projet est plus longue que sa durée de vie utile, l'entreprise devrait rejeter le projet.

L'un des inconvénients de l'analyse de la période de récupération actualisée est qu'elle ignore les flux de trésorerie après la période de récupération. Ainsi, il ne peut pas dire à un gestionnaire d'entreprise ou à un investisseur comment l'investissement se produira par la suite et quelle valeur il ajoutera au total. Cela peut conduire à des décisions qui contredisent l'analyse de la VAN.

Un projet peut avoir une période de récupération actualisée plus longue mais également une VAN plus élevée qu'un autre s'il génère des entrées de trésorerie beaucoup plus importantes après sa période de récupération actualisée. Une telle analyse est biaisée contre les projets à long terme.

Lectures connexes

Nous espérons que vous avez apprécié la lecture de l'explication de CFI sur la période de remboursement réduit. CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Valeur actuelle ajustée (APV)Valeur actuelle ajustée (APV)La valeur actuelle ajustée (APV) d'un projet est calculée comme sa valeur actuelle nette plus la valeur actuelle des effets secondaires du financement de la dette.

- Méthodes de prévisionMéthodes de prévisionTop Méthodes de prévision. Dans cet article, nous expliquerons quatre types de méthodes de prévision des revenus que les analystes financiers utilisent pour prédire les revenus futurs.

- Coût moyen pondéré du capital (WACC)WACCWACC est le coût moyen pondéré du capital d'une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette.

- Méthodes d'évaluation entreprises comparables, et transactions précédentes

-

Qu'est-ce que la méthode du contrat rempli ?

La méthode du contrat achevé de comptabilisation des revenusRevenue Revenue La reconnaissance des revenus est un principe comptable qui décrit les conditions spécifiques dans lesquelles les revenus so

-

Qu'est-ce que l'indice de rentabilité ?

Lindice de rentabilité (PI) mesure le rapport entre la valeur actuelle des flux de trésorerie futurs et linvestissement initial. Lindice est un outil utile pour classer les projets dinvestissement et

Finances

- Période de récupération

- Qu'est-ce que la ligne de base ?

- Quel est le rapport actuel ?

- Qu'est-ce que le taux à terme ?

- Qu'est-ce que le crédit Espoir ?

- Qu'est-ce que la crypto-monnaie Libra ?

- Qu'est-ce que le ratio de couverture de la durée de vie du prêt (LLCR) ?

- Période de remboursement réduite

- Que sont les Meebits ?

-

Qu'est-ce que la période de blocage ?

Qu'est-ce que la période de blocage ? Une période de confinement, aussi appelé enfermé, période de blocage ou de blocage, fait référence au délai prédéterminé dans lequel les initiés de lentreprise, investisseurs, et les employés ne sont ...

-

Quelle est la période de collecte moyenne ?

Quelle est la période de collecte moyenne ? La durée moyenne de la période de recouvrement qui sécoule avant quune entreprise ne recouvre ses comptes clients (AR)Comptes clientsLes comptes clients (AR) représentent les ventes à crédit dune entr...