Investissements à court terme sécurisés et stables :faites fructifier votre argent avec un faible risque

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

Vous cherchez un moyen plus intelligent de faire fructifier votre argent sans le gaspiller ?

Que vous épargniez pour un acompte, que vous constituiez un fonds d'urgence ou que vous souhaitiez simplement que votre argent fasse plus que rester sur un compte d'épargne, vous n'êtes pas seul.

De nombreuses personnes se posent la même question :Où puis-je garer mon argent à court terme sans prendre de gros risques ?

La bonne nouvelle ?

Il existe des options :des investissements à faible risque qui offrent des rendements solides sans bloquer votre argent pendant des décennies.

Si vous souhaitez faire fructifier votre argent en toute sécurité au cours des 1 à 5 prochaines années, ces options pourraient vous convenir.

Dans ce guide, nous explorerons certaines des meilleures options d'investissement à court terme disponibles actuellement.

Que vous débutiez tout juste ou que vous souhaitiez peaufiner votre plan financier, cet article vous donnera des idées concrètes et concrètes pour vous aider à faire fructifier votre argent, sans stress.

Les 10 meilleurs investissements à court terme pour votre argent

-Assuré par la FDIC (jusqu'à 250 000 $). -Les taux d'intérêt peuvent fluctuer.

-Des rendements inférieurs à ceux d'autres investissements.CD bancaire -Retour fixe garanti.

-Assuré par la FDIC.-Pénalités de retrait anticipé.

-Liquidité plus faible (bloquée pour une durée).CD de courtage -Accès à des taux de CD plus élevés via diverses banques.

-Peut être vendu sur le marché secondaire (plus flexible). -Peut se vendre en dessous de la valeur originale en cas d'encaissement anticipé.

-Tous les CD de courtage ne sont pas assurés par la FDIC, cela dépend de la banque émettrice.Comptes du marché monétaire -Intérêts plus élevés que les comptes d’épargne standards.

-Accès à la rédaction de chèques et aux cartes de débit (dans certains cas). -Peut nécessiter un solde minimum élevé.

-Les taux d'intérêt ne sont pas aussi compétitifs que certaines options en ligne.Obligations d'épargne - Soutenu par le gouvernement américain.

-Intérêts à impôt différé jusqu'au remboursement.-Doit être détenu pendant au moins 1 an (non liquide).

-Pénalité si encaissé avant 5 ans (perte de 3 mois d'intérêts).Bons du Trésor -Très faible risque (titres de créance garantis par l'État).

-Très liquide et facile à vendre.-Rendements inférieurs à ceux des investissements plus risqués.

-Les intérêts sont soumis à l'impôt fédéral sur le revenu.Investir dans les petites entreprises -Taux de rendement plus élevé que les autres options.

-Capacité d'investir de la monnaie de rechange.-Possibilité de perdre de l'argent.

-Le taux d'intérêt pourrait baisser à l'avenir.Investir dans l'immobilier -Taux de rendement plus élevé que les autres options.

-Peut investir avec aussi peu que 10$.-Impossible de vendre pendant 6 mois.

-Frais de rachat en cas de vente dans les 5 ans.Fonds d'obligations à court terme -Diversification sur plusieurs obligations

-Potentiel de rendements plus élevés que les comptes d'épargne ou les CD.-Non assuré, la valeur peut fluctuer.

-Risque de taux d'intérêt (la valeur peut baisser si les taux augmentent).Prêt Peer 2 -Potentiel de rendements plus élevés.

-Prend en charge les emprunteurs individuels ou les petites entreprises.-Risque de défaut plus élevé (non assuré).

-Les fonds peuvent être immobilisés pour la durée du prêt (diminution de la liquidité).

#1. Comptes d'épargne à haut rendement

Crédit photo :Dépôt de photos.

Crédit photo :Dépôt de photos. L'endroit le plus sûr pour placer votre argent est un compte d'épargne traditionnel auprès de votre banque ou coopérative de crédit.

Le problème avec ces comptes est qu'ils ne paient que peu ou pas d'intérêts.

Ainsi, même si vous ne perdez pas d'argent parce que l'argent que vous investissez est en sécurité, vous perdez en termes de pouvoir d'achat.

Par exemple, si vous gagnez 1 % sur votre épargne et que l'inflation est de 4 %, votre argent croît plus lentement que les prix n'augmentent.

Si vous avez économisé 100 $, dans un an, vous aurez 101 $. Mais quelque chose qui coûte 100 $ aujourd'hui coûtera 104 $ dans un an.

Comme vous pouvez le constater, vous n'avez pas perdu votre argent sur votre compte bancaire, mais vous êtes en retard lorsqu'il s'agit de suivre l'inflation.

La bonne nouvelle est que de nombreuses banques et coopératives de crédit proposent des comptes d'épargne à haut rendement.

Ce sont exactement les mêmes qu'un compte d'épargne normal, sauf qu'ils paient des taux d'intérêt plus élevés.

Étant donné que la plupart des banques proposent ces comptes, vous devez trouver une banque qui est non seulement digne de confiance, mais qui paie également un taux d'intérêt élevé.

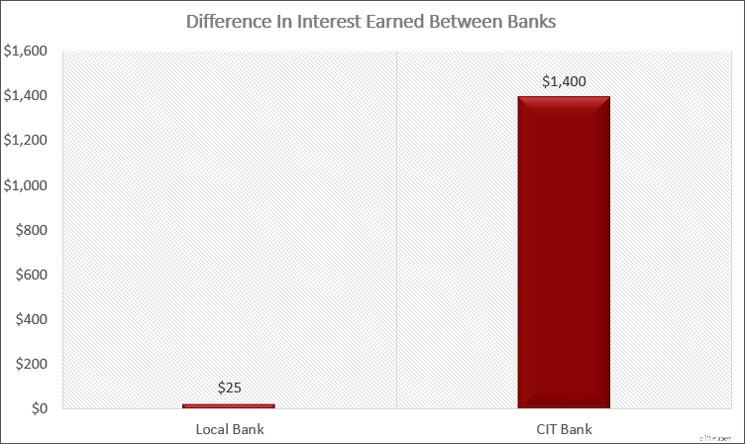

L'une de mes banques préférées est CIT Bank.

Meilleur compte bancaire

Banque CIT

Avec des taux d'intérêt parmi les plus élevés aux États-Unis, la CIT Bank se distingue comme offrant les meilleurs comptes d'épargne, en particulier le compte Savings Connect. Ajoutez à cela la facilité d'utilisation et un excellent service client, et vous obtenez clairement un gagnant.

EN SAVOIR PLUS Cliquez ici pour les divulgations des comptes personnels de la banque CIT

Pour la liste complète des détails du compte et des frais, consultez nos informations sur le compte personnel.

Cette banque propose un compte d'épargne en ligne avec un taux d'intérêt historiquement l'un des plus élevés du pays, vous permettant de gagner beaucoup plus d'intérêts.

Et ils se classent systématiquement en tête de la liste des comptes payant les intérêts les plus élevés, à tout moment.

Taux actuel que vous pouvez espérer gagner : Entre 4,25% et 5% selon les banques

#2. Certificats de dépôt bancaires

Investir dans un certificat de dépôt (CD) est un excellent moyen d'obtenir un taux d'intérêt plus élevé sur votre argent.

La différence avec un CD bancaire réside dans le potentiel d'intérêts plus élevés, également appelé rendement.

En échange de ce rendement plus élevé, vous devez bloquer votre argent pendant un certain temps.

Avec un compte d'épargne, vous êtes libre de retirer votre argent du compte quand vous le souhaitez.

Mais avec un CD, vous disposez d'un délai pendant lequel vous devez laisser l'argent sur le compte.

Vous connaissez la durée de cette période car vous en choisissez la durée.

Les durées de CD les plus courantes sont 6 mois, 1 an, 18 mois, 2 ans et 5 ans.

Plus vous bloquez votre argent longtemps, plus le taux d'intérêt que vous gagnerez sera élevé.

Bien sûr, si vous avez vraiment besoin d'argent, vous pouvez toujours clôturer le CD plus tôt et récupérer votre argent.

Mais en faisant cela, vous perdrez généralement 3 mois de paiements d'intérêts.

Notez que certains CD n'offrent aucune pénalité si vous fermez le CD plus tôt, mais ils paient un taux d'intérêt légèrement inférieur pour cette raison.

Enfin, certains CD offrent la possibilité d'augmenter votre taux d'intérêt une fois pendant la durée.

Étant donné que votre taux d'intérêt est verrouillé lorsque vous ouvrez le CD, vous pourriez perdre si les taux d'intérêt augmentent avec un CD classique.

En vous permettant d'augmenter votre tarif une fois, vous pouvez réduire les risques de ce risque.

Taux actuel que vous pouvez espérer gagner : Entre 4% et 4,50% selon la durée

#3. Certificats de dépôt de courtage

Vous pouvez également acheter un CD via votre courtier, comme Schwab ou Fidelity.

Cela offre deux avantages principaux :des intérêts plus élevés et plus de liquidités.

La plupart des CD que vous pouvez acheter auprès d'un courtier offrent un taux d'intérêt plus élevé que celui d'une banque.

Lorsque j'investissais dans ces CD il y a quelques mois, un CD bancaire à 6 mois rapportait 4,5 % tandis qu'un CD de courtier payait 5,25 %.

L'autre avantage est que vous pouvez revendre votre CD à tout moment sur le marché secondaire.

C'est une façon élégante de dire qu'il y a des investisseurs toujours à la recherche de CD et que, par conséquent, vous pouvez vendre votre CD avant son échéance.

Il n'y a aucune pénalité pour cela, mais les taux d'intérêt détermineront le prix auquel vous pouvez le vendre.

Taux actuel que vous pouvez espérer gagner : Entre 4% et 4,75% selon la durée

#4. Comptes du marché monétaire

Les comptes du marché monétaire, ou fonds du marché monétaire, sont un moyen pour vous de gagner des intérêts plus élevés sans bloquer votre argent comme avec un certificat de dépôt.

Il existe 2 types de comptes du marché monétaire.

Le premier est pratiquement identique à un compte d'épargne.

Les seules vraies différences sont que vous avez tendance à avoir besoin d'un solde plus élevé sur le compte, par exemple 25 000 $ ou plus, et que vous pouvez émettre des chèques sur le compte.

Les banques paieront un taux d'intérêt plus élevé sur un compte du marché monétaire puisque vous déposez plus d'argent.

Le deuxième type de compte du marché monétaire est un fonds commun de placement du marché monétaire.

Ces comptes investissent dans des instruments bancaires à court terme et certains courtiers les appellent compte de gestion de trésorerie car vous pouvez déposer de l'argent, émettre des chèques et, dans certains cas, disposer d'une carte de débit.

La valeur sous-jacente du fonds du marché monétaire reste à 1 $ (même si en 2008, après l'effondrement du secteur immobilier, certains fonds ont « cassé la balle »).

Essentiellement, avec un fonds du marché monétaire, votre argent est en sécurité et vous gagnerez un peu plus d'intérêts qu'un compte de base à la banque.

Taux actuel que vous pouvez espérer gagner : Entre 3,60% à 4,50% selon les banques

#5. Obligations d'épargne

Crédit photo :Dépôt de photos.

Crédit photo :Dépôt de photos. Les obligations d'épargne sont une autre option d'investissement à court terme.

Bien qu'ils soient généralement considérés comme des investissements à long terme, vous pouvez utiliser ces titres gouvernementaux à court terme.

Les obligations d'épargne sont garanties par la pleine confiance et le crédit du gouvernement fédéral et sont donc considérées comme exemptes de risque de défaut.

Il existe actuellement deux types d'obligations d'épargne disponibles à l'achat, la série EE et la série I.

La différence réside dans la façon dont ils paient les intérêts.

- Les obligations d'épargne de série EE versent un taux d'intérêt fixe. Le taux que vous gagnez est fixé lorsque vous achetez l'obligation et reste constant pendant toute la durée de l'obligation.

- Les obligations I paient un taux d'intérêt fixe, plus un taux variable. Le taux d’intérêt d’une obligation I est composé de deux composantes, une composante à taux fixe et une composante à taux variable. La composante taux fixe d'une obligation I est fixée lors de l'achat de l'obligation et reste constante pendant toute la durée de vie de l'obligation. La composante à taux variable est réinitialisée tous les 6 mois et est basée sur le niveau d'inflation actuel.

Le taux d'intérêt sur les obligations d'épargne de série EE est inférieur à celui que vous trouverez avec la plupart des autres options répertoriées ici.

Mais il y a quelques éléments intéressants à considérer.

Premièrement, si vous conservez votre obligation EE pendant 20 ans, le gouvernement garantit que sa valeur doublera au moins.

Lorsque vous faites le calcul, cela donne un rendement de 3,5 % sur la durée de vie de l'obligation.

Cela fonctionne parce que si vous encaissez votre obligation après 20 ans et qu'elle ne vaut pas le double du prix d'achat, le gouvernement procédera à un ajustement de la valeur finale de l'obligation afin qu'elle vaille le double de ce que vous avez payé.

La deuxième chose intéressante à considérer est que même si vous devrez payer de l'impôt fédéral sur le revenu sur les intérêts que vous gagnez sur l'obligation, vous ne devrez aucun impôt sur le revenu de l'État.

Enfin, vous pouvez éviter complètement les impôts en utilisant les obligations et les intérêts pour payer vos études supérieures.

Les mêmes avantages fiscaux des obligations EE s'appliquent également aux obligations I.

Enfin, vous pouvez encaisser un bon d'épargne à tout moment après avoir détenu le bon pendant 1 an.

Cependant, si vous encaissez le bon d'épargne avant de le conserver pendant 5 ans, vous devez alors renoncer à 3 mois d'intérêts.

Après 5 ans, vous pouvez encaisser la caution à tout moment sans pénalité.

Gardez également à l'esprit qu'un particulier peut acheter jusqu'à 10 000 $ d'obligations EE et 10 000 $ d'obligations I au cours d'une année donnée.

Taux actuel que vous pouvez espérer gagner : Environ 3 %

#6. Bons du Trésor

Les bons du Trésor, communément appelés T-Bills, sont des titres de créance à court terme émis par le gouvernement américain.

Ils sont considérés comme l'un des investissements les plus sûrs disponibles car ils sont soutenus par la pleine confiance et le crédit du Trésor américain.

- Lire maintenant : Voici un guide détaillé des obligations I et des bons du Trésor

Les bons du Trésor sont généralement vendus pour des durées allant de quelques jours à un an, ce qui les rend idéaux pour les investisseurs à la recherche d'opportunités à court terme et à faible risque.

Les bons du Trésor sont achetés à un prix inférieur à leur valeur nominale, et les investisseurs obtiennent un rendement lorsque la facture arrive à échéance et que la totalité de sa valeur nominale est payée.

Par exemple, vous pouvez acheter un bon du Trésor de 1 000 $ pour 980 $ et recevoir la totalité de 1 000 $ à l'échéance, la différence de 20 $ correspondant à vos revenus, ou aux « intérêts » que vous gagnez.

Parce qu'il existe de nombreux acheteurs pour ces obligations d'État, elles sont très liquides, ce qui vous permet de vendre à tout moment.

Taux actuel que vous pouvez espérer gagner : Entre 4% et 4,20% selon la durée

#7. Investissez dans les petites entreprises

Avant de vous expliquer comment vous pouvez gagner 192 % d'intérêts supplémentaires en ouvrant un compte auprès de CIT Bank.

Ici, je vais vous faire mieux.

Vous pouvez gagner près de 200 % d'intérêts supplémentaires en achetant des Worthy Bonds.

Que sont les obligations valables ?

Il s'agit d'un investissement dans lequel votre investissement est prêté à de petites entreprises pour financer leurs besoins en stocks.

Ils aident également à financer des projets immobiliers.

Worthy facture un faible taux d'intérêt à la petite entreprise, puis Worthy se retourne et vous donne 7 % sur votre investissement.

En investissant avec Worthy Bonds, vous gagnez 7 % sur votre argent.

Meilleur moyen de gagner un revenu passif

Digne financier

Vous cherchez à obtenir en toute sécurité un meilleur retour sur votre argent ? Worthy Bonds offre 5 % à 7 % d'intérêt sur votre argent. Investissez dans de petites entreprises et obtenez un retour sur investissement. Les nouveaux utilisateurs reçoivent un bonus de 10 $ lors de l'achat de votre première obligation.

Commencez Lire mon avis

Nous gagnons une commission si vous effectuez un achat, sans frais supplémentaires pour vous.

Le problème, c'est que votre investissement comporte certains risques.

En fait, il s'agit du premier investissement à court terme qui met votre capital en danger.

Comprenez cependant que ce risque est faible.

Worthy doit disposer d'un fonds de prévoyance au cas où une petite entreprise ne rembourserait pas son prêt.

Dans ce cas, Worthy utiliserait l'argent du fonds de prévoyance pour vous verser les 5 % sur votre épargne.

En d'autres termes, Worthy Bonds dispose d'un fonds d'urgence pour protéger les investisseurs.

Les chances que cela se produise sont cependant minces puisque l'entreprise met tout en œuvre pour prêter de l'argent à des entreprises de grande qualité.

De plus, les prêts sont garantis par l'inventaire de la petite entreprise.

Vous pouvez démarrer avec Worthy Bonds avec seulement 10 $. Vous pouvez même configurer votre compte pour investir votre petite monnaie.

Cela fonctionne en demandant à Worthy d'arrondir vos achats au dollar le plus proche et d'investir votre monnaie de rechange pour acheter plus d'obligations.

Si vous arrondissez en moyenne 500 $ par an, dans 10 ans, vous disposerez de 6 600 $ de plus !

Taux actuel que vous pouvez espérer gagner : Actuellement 7% jusqu'en janvier 2026, puis 5%

#8. Investir dans l'immobilier

Je suis un grand fan d’investir de l’argent dans l’immobilier.

Le problème est que vous avez besoin de suffisamment d’argent pour verser une mise de fonds afin d’acheter une propriété.

Et si vous envisagez de le louer, il y a beaucoup de travail là-bas, à moins que vous n'engageiez une société de gestion, et il y a alors un coût supplémentaire.

Pour éviter cela, j'ai investi avec Arrived.

Il s'agit d'une plateforme de financement participatif qui regroupe l'argent des investisseurs et achète des propriétés.

Puis trimestriellement, je touche un dividende basé sur ma part de propriété.

Je gagne également un retour lorsque la propriété appréciée est vendue.

La raison pour laquelle Arrived est une option d'investissement à court terme est due à son fonds de crédit privé.

Le moyen le plus simple d'investir dans l'immobilier

Maisons arrivées

Vous cherchez un moyen simple de commencer à investir dans l’immobilier sans beaucoup d’argent ? Regardez dans les maisons arrivées. Choisissez les maisons unifamiliales dans les régions du pays dans lesquelles vous souhaitez investir et gagnez un revenu passif.

Commencez à investir dans l'immobilier Lire mon avis

Nous gagnons une commission si vous effectuez un achat, sans frais supplémentaires pour vous.

Ce fonds investit dans des prêts à court terme pour financer des projets immobiliers.

Actuellement, vous gagnez environ 8 % et investissez avec aussi peu que 10 $.

L'inconvénient de cette idée ?

Ce n'est pas l'investissement le plus liquide car vous devez garder votre argent bloqué pendant au moins six mois avant de pouvoir vendre, et il y a des frais si vous vendez dans moins de cinq ans.

Taux actuel que vous pouvez espérer gagner : Actuellement 8%

#9. Fonds d'obligations à court terme

Le prochain investissement à court terme à considérer est celui des obligations à court terme.

La principale différence entre les obligations à court terme et les autres idées mentionnées est que c'est la première où vous courez un risque plus élevé de perdre du capital.

En d'autres termes, si vous investissez 1 000 $ dans des obligations à court terme, vous pourriez vous retrouver avec 900 $ ou moins.

En ce qui concerne le taux d'intérêt des obligations à court terme, tout dépend des taux globaux et de ce que fait la Réserve fédérale.

Mais avant de vous lancer dans l'achat d'obligations à court terme, vous devez comprendre leur fonctionnement.

Sans vous embrouiller complètement, sachez que lorsque les prix des obligations augmentent, les taux d'intérêt baissent.

Et lorsque les prix des obligations baissent, les taux d'intérêt augmentent.

Par exemple, prenons une obligation qui se vend à 100 $ et qui rapporte 3 %.

Si les taux augmentent jusqu’à 3,25 %, le prix de l’obligation tombera en dessous de 100 $. Pendant que vous perdez du capital, vous gagnez plus d'intérêts.

Comprenez que je recommande d'investir dans des fonds obligataires plutôt que dans des obligations individuelles, car c'est plus facile et plus rentable.

La meilleure façon d'investir dans des obligations à court terme consiste à utiliser les ETF et les fonds communs de placement.

- Lire maintenant : Cliquez ici pour comprendre en quoi les ETF et les fonds communs de placement diffèrent

- Lire maintenant : Apprenez les bases des fonds communs de placement

En investissant dans des fonds obligataires à court terme, vous achetez un panier d'obligations à différents prix et taux d'intérêt, diversifiant ainsi votre risque.

Vous achetez également des obligations avec différentes dates d'échéance.

C'est une façon élégante de dire quand l'obligation prend fin et que l'investisseur récupère son capital investi.

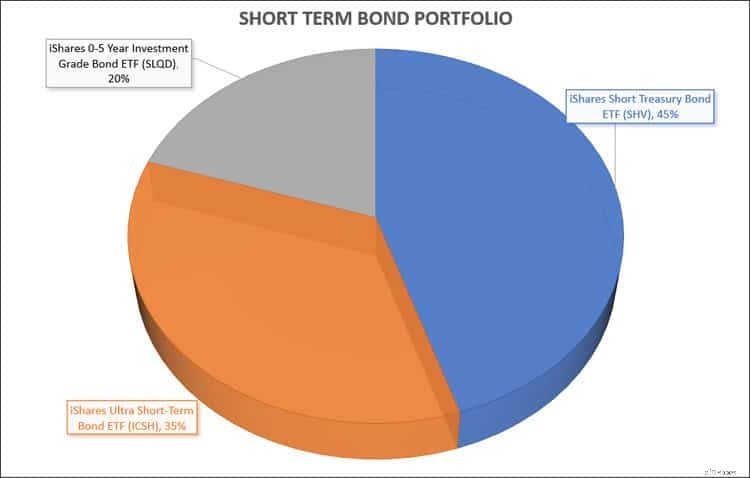

Un portefeuille idéal dans lequel investir serait composé des fonds obligataires suivants :

- FNB iShares Short Treasury Bond ( SHV )

- FNB iShares Ultra Short-Term Bond ( ICSH )

- FNB iShares 0-5 Year Investment Grade Bond ( SLQD )

En créant ce portefeuille d'obligations payant des intérêts, vous obtiendrez un rendement correct et aurez également le potentiel d'offrir une croissance de votre capital.

Taux actuel que vous pouvez espérer gagner : Entre 5% et 6%

#10. Prêts entre particuliers

Une autre option à moindre risque consiste à envisager des prêts entre pairs ou des prêts p2p.

C'est ici que les personnes qui ont besoin d'argent financent leur prêt en évitant la banque.

Voici comment cela fonctionne.

Disons que j'ai besoin de 10 000 $ pour une voiture.

Je vais au Lending Club ou à Prosper et après avoir vérifié mes antécédents, ces sites permettent d'afficher mon prêt pour investissement.

Vous voyez mon prêt et le taux d'intérêt qui vous sera payé et décidez d'investir 200 $.

En supposant que d'autres investissent suffisamment pour atteindre mon objectif de 10 000 $, le prêt est accordé.

Désormais, chaque mois pendant les 5 prochaines années, vous récupérerez une partie de votre investissement de 200 $, plus les intérêts.

Le taux d'intérêt varie selon le prêt et l'emprunteur et vous pouvez constituer un portefeuille d'investissements en investissant dans une poignée de prêts.

Taux actuel que vous pouvez espérer gagner : Entre 5% et 9%

Avantages et inconvénients

Bien sûr, tout investissement présente des avantages et des inconvénients.

Cela est vrai avec les types d'investissements à court terme que j'énumère ci-dessus.

Avantages

- Principal sûr. Dans la plupart des cas, vous ne risquerez pas votre capital lorsque vous investissez à court terme.

- Facile à prévoir. Puisque votre capital est en sécurité et que vous connaissez le taux d'intérêt que vous gagnerez, il est facile de faire le calcul pour voir combien d'argent vous obtiendrez au final.

- Flexibilité. Il est facile d'obtenir votre argent quand vous en avez besoin, sans le bloquer à long terme.

- Petit investissement. Vous pouvez généralement commencer à investir dans ces produits financiers avec seulement 1 $.

Inconvénients

- Des rendements inférieurs. Étant donné que les investissements ont tendance à être sûrs, ils rapportent des rendements inférieurs.

- Taxes. En ce qui concerne les obligations, vous payez des taux d'imposition sur le revenu ordinaires si vous investissez dans un compte imposable.

- De nombreuses options. Il s'agit d'un avantage, sauf si un trop grand nombre de choix rend plus difficile le choix d'un investissement.

- Risque de taux d'intérêt. Le plus grand risque auquel vous êtes confronté lorsque vous cherchez à gagner de l’argent à court terme est la fluctuation des taux. En fonction de l'évolution des taux, vous pourriez gagner moins d'argent ou, avec certaines idées d'investissement, perdre une partie de votre investissement initial.

Investissements à éviter

Lorsque vous investissez à court terme, vous souhaitez éviter certains investissements, principalement parce que le risque de perdre de l'argent est trop grand.

Le premier concerne les actions individuelles.

Même si vous pouvez obtenir un taux de rendement élevé, le risque de perdre de l'argent est trop élevé, surtout si vous en avez besoin dans un an ou moins.

Un autre investissement à éviter est celui des obligations d'entreprises.

Les obligations d'entreprise sont des titres de créance émis par des entreprises et l'argent qu'elles gagnent en les vendant sert à se développer ou à s'étendre dans de nouveaux secteurs d'activité ou territoires.

Elles ont tendance à payer des taux d'intérêt plus élevés que les obligations d'État, principalement en raison du risque accru de défaut.

Même si les obligations constituent globalement un investissement à faible risque, les obligations d'entreprises constituent une meilleure option pour les investisseurs à long terme.

Stratégies d'investissement à court terme

Crédit photo :Dépôt de photos.

Crédit photo :Dépôt de photos. Avec tous les types d'investissements à court terme répertoriés, vous pourriez être confus et un peu dépassé quant aux meilleures options pour vous.

Heureusement, je suis là pour vous.

Voici une liste de stratégies d'investissement à court terme que vous pouvez utiliser dès maintenant pour gagner plus d'intérêts sans trop de risques.

En suivant ces stratégies, vous saurez exactement comment investir votre argent.

#1. Commencez avec des comptes d'épargne à haut rendement

Vous devez disposer d'une réserve en cas d'urgence et le meilleur endroit pour stocker cet argent est un compte dans votre banque.

Même si vos besoins peuvent différer, je vous suggère de conserver 10 000 $ sur ce compte.

Cela permet un accès rapide à votre argent si vous en avez besoin.

Je réalise qu'économiser 10 000 $ semble intimidant, mais vous pouvez le faire.

Divisez-le simplement en objectifs plus petits, comme économiser 1 000 $ à la fois, et vous y arriverez plus rapidement que vous ne le pensez.

Encore une fois, je vous recommande d'opter pour CIT Bank, car vous gagnerez un bon montant d'intérêts sur votre épargne.

Bien sûr, la plupart des banques en ligne feront l'affaire, car la plupart ont tendance à payer des taux d'intérêt plus élevés qu'une banque physique ou une coopérative de crédit traditionnelle.

Enfin, je vous recommande d'avoir un compte distinct pour chacun de vos objectifs d'épargne.

Cela vous aide à rester motivé, car vous pouvez voir où vous en êtes par rapport à chaque objectif.

#2. Créer une échelle de CD

Une fois que vous avez 10 000 $ d'économies à la banque, vous pouvez commencer à créer une échelle de CD.

Cela fonctionne en vous faisant investir dans des certificats de dépôt qui ont des dates d'échéance différentes et des taux d'intérêt différents.

En faisant cela, vous limitez le risque de hausse des taux pendant que votre argent est bloqué.

Je vous propose d'investir votre argent dans 4 CD avec les maturités suivantes :

- CD de 12 mois (1 an) :1 500 $

- CD de 18 mois (1 an et demi) :1 500 $

- CD de 24 mois (2 ans) :1 500 $

- CD de 60 mois (5 ans) :1 500 $

Au total, vous investissez 5 500 $ en CD bancaires. Lorsque chaque CD arrive à échéance, vous réinvestissez simplement l'argent pour la même durée dans un nouveau CD.

#2a. Investissez dans des obligations dignes

Au lieu de construire une échelle avec des certificats de dépôt, vous pouvez investir dans des obligations dignes.

Je vous encourage à profiter de leur fonction d'arrondi pour vous aider à accélérer le processus d'économie d'argent rapidement.

#2b. Investissez avec Arrived

Une autre alternative à une échelle de CD est Arrived.

Vous obtiendrez un taux de rendement plus élevé avec un investissement relativement sûr.

Mais vous ne pouvez pas récupérer votre argent avant six mois et des frais minimes vous seront facturés si vous le récupérez avant cinq ans.

La bonne nouvelle est qu'ils ont un investissement minimum de seulement 10 $.

#3. Investissez dans des fonds obligataires à court terme

Vous disposez désormais de 15 500 $ investis entre vos économies et vos CD bancaires ou Worthy Bonds/Arrived.

Votre prochaine étape consiste à investir dans des fonds obligataires à court terme.

Pour ce faire, achetez les obligations suivantes :

- ETF iShares Short Treasury Bond :(SHV)

- FNB iShares Ultra Short-Term Bond :(ICSH)

- FNB iShares 0-5 Year Investment Grade Bond :(SLQD)

Vous voulez vous assurer d'avoir le pourcentage suivant de chacun dans votre portefeuille d'investissement :

- 45 % – ETF iShares Short Treasury Bond (SHV)

- 35 % – ETF iShares Ultra Short-Term Bond (ICSH)

- 20 % – ETF iShares 0-5 Year Investment Grade Bond (SLQD)

Cela diversifiera votre argent et vous fournira un bon flux de revenus mensuels.

L'inconvénient est que chaque mois, votre revenu mensuel est imposé aux taux de revenu ordinaires, qui sont plus élevés que les impôts sur les investissements.

Alors avant de faire cela, examinez votre situation financière pour vous assurer qu'elle est logique pour vous.

Questions fréquemment posées

Crédit photo :Dépôt de photos.

Crédit photo :Dépôt de photos. Il existe beaucoup de confusion et un certain mystère autour des nombreux types d'investissements à court terme.

J'ai créé cette section FAQ pour vous aider à comprendre exactement dans quoi vous vous engagez lorsque vous investissez dans ces types d'investissement.

Quand dois-je investir dans des placements à court terme ?

Lorsqu'il s'agit d'investir, votre horizon temporel joue un rôle important dans ce dans quoi vous investissez réellement.

Sans tenir compte de votre calendrier, vous pourriez finir par investir dans un actif trop risqué ou qui comporte trop peu de risques et ne fournira donc pas le rendement dont vous avez besoin.

Par conséquent, vous devez vous assurer de choisir le bon investissement en fonction du moment où vous avez besoin d'argent, de vos objectifs financiers et de votre tolérance au risque.

Vous trouverez ci-dessous un tableau pour votre référence.

Le graphique montre que si vous avez un horizon temporel court, par exemple si vous avez besoin de votre argent dans moins de 5 ans, vous devriez alors investir dans des liquidités et/ou des obligations.

À ce stade, il n'est pas conseillé d'investir dans des investissements traditionnels à long terme comme des actions, car vous risqueriez de perdre votre capital en échange d'un taux de rendement plus élevé.

Ce risque est tout simplement trop grand et vous devriez vous en tenir aux liquidités et/ou aux obligations.

Les investissements à court terme sont-ils sûrs ?

La prochaine question qu'on me pose sur les différents types d'investissements à court terme est la suivante :sont-ils sûrs.

Pour la plupart, ils sont en sécurité.

Bien sûr, si vous écoutez la radio, il y aura des publicités vantant toutes sortes d'investissements sûrs, dont beaucoup sont loin d'être sûrs et d'autres dont je n'ai même pas entendu parler.

Mis à part ces valeurs aberrantes, les investissements à court terme sont sûrs.

Mon principal est-il en sécurité ?

L'écrasante majorité du temps, lorsque vous investissez dans des chèques, des épargnes et des certificats de dépôt, le capital que vous investissez est en sécurité 99,99 % du temps.

La seule façon pour vous de perdre votre capital est si la banque où l'investissement est détenu fait faillite et qu'il n'était pas couvert par l'assurance FDIC.

De plus, si vous aviez investi plus que le montant de la couverture de la Federal Deposit Insurance Corporation, votre épargne supplémentaire pourrait être menacée.

Quand est-ce que je risque de perdre de l'argent ?

Même s'il s'agit d'investissements sûrs dans le sens où vous ne perdrez jamais de capital, en fonction du taux d'intérêt que vous gagnez, vous risquez toujours de perdre de l'argent à cause de l'inflation.

J'ai déjà parlé d'inflation, mais trop d'investisseurs l'ignorent.

Au fil du temps, l'inflation ronge le pouvoir d'achat de votre argent.

Nous voyons cela tout le temps.

Je me souviens que lorsque j'étais enfant, un paquet de chewing-gum me coûtait 0,50 $. Il coûte désormais 1,99 $.

C’est l’effet de l’inflation sur les prix. Cela fait augmenter les prix avec le temps.

Historiquement, l'inflation se situe entre 2 et 3 % par an.

Si votre compte d'épargne vous rapporte 1 % par an, vous perdez face à l'inflation.

Regardons les chiffres pour voir cela en action.

Disons que vous disposez de 1 000 $ et que vous souhaitez l'utiliser pour acheter un système de cinéma maison qui coûte également 1 000 $.

Mais vous ne voulez pas l'acheter maintenant, vous voulez l'acheter dans un an après avoir acquis votre nouvelle maison.

Vous décidez d'investir votre argent dans un compte d'épargne qui rapporte 1 % par an.

Pendant cette période, l'inflation s'élève à 3 % par an.

Au bout d'un an, vous avez gagné 10 $ en intérêts, ce qui porte votre épargne à une valeur de 1 010 $.

En raison de l'inflation, le système de cinéma maison qui coûtait 1 000 $ au début de l'année coûte désormais 1 030 $ à la fin de l'année.

Votre compte d’épargne est un type d’investissement sûr, car vous n’avez pas perdu vos 1 000 $ d’origine. Mais ce n'est pas un investissement sûr car l'inflation dépasse votre rendement. .

Alors que vous gagniez 10 $ en intérêts, le coût du système de cinéma maison a augmenté de 30 $, vous avez donc « perdu » 20 $.

C'est le danger des types d'investissements sûrs.

Vous dormez la nuit parce que vous ne perdez pas l'argent que vous avez économisé ou investi.

Mais vous perdez du pouvoir d'achat et, par conséquent, vous devez économiser davantage d'argent chaque année.

C’est pourquoi ils appellent l’inflation le tueur silencieux. Cela détruit lentement vos finances en coulisses.

La bonne nouvelle est qu'en bénéficiant d'un taux d'intérêt compris entre 2 et 3 %, vous suivez le rythme de l'inflation et cela n'a pas d'impact négatif sur votre patrimoine.

Y a-t-il d'autres risques liés à l'investissement à court terme ?

Le seul autre facteur de risque est le risque de taux d'intérêt.

Étant donné que les taux peuvent changer, vous risquez de ne pas gagner suffisamment d'argent pour atteindre votre objectif.

C'est pourquoi il est essentiel d'investir votre argent dans différents types de titres à court terme pour limiter ce risque.

Que sont les investissements sûrs à court terme à haut rendement ?

Malheureusement, il n'existe pas d'investissement à court terme à haut rendement, peu importe ce que l'homme à la radio ou à la télévision de fin de soirée essaie de vous vendre.

N'oubliez jamais que le risque et le rendement sont liés.

Plus le risque est élevé, plus le rendement potentiel auquel vous pouvez vous attendre est élevé. Plus le risque est faible, plus le rendement potentiel auquel vous pouvez vous attendre est faible. .

As of now, the highest yield you can expect to earn and still have your money safe in terms of not losing money is with Worthy Bonds or CIT Bank.

In my opinion, they are the best short term investments you can make and this is where I put my money.

Where is the best place to invest my money for 1 year?

If you need your savings within 1 year, the best short term investing options are an online savings account or a bank or broker CD.

The ultimate answer will be the interest rate.

I pick these options because the risk of losing money is extremely low and you money is FDIC insured.

I would first consider an online bank since they are easy to open and you withdraw your money at any time without penalty.

Pick a few and see which one offers the best rates.

From there, I would look at a few different banks for their rate on a 1 year CD.

If the rate is higher than with a savings account, invest in the CD.

If the rate is lower, then put your money into an account with CIT Bank.

Is a Roth IRA a good short term investment?

A Roth IRA is a good place for a short term investment since you can withdraw your contributions without any tax consequences or penalties.

You just have to make certain you only are taking out as much as you invested.

This is because while earnings are tax free if you are over 59 ½ they are subject to taxes and penalties if you withdraw them before you turn 59 ½.

Also, be sure to only invest in less risky investments.

This means no stocks if you expect to need the money in less than 5 years.

Should I invest in stocks in the short term to earn a higher return?

While stocks do tend to offer a higher return than many of the investments on this list, the risk is that you can lose money.

And since you need the money over the short term, this risk is not worth it.

However, if you insist on stock trading to try to make money in a short amount of time, there are some things you should know, the most important being your trading system.

A lagging system can cost you trades, especially during high-volume moments.

A high-performance trading computer is designed to handle heavy workloads like streaming data, multi-monitor setups, and fast platform switching.

These machines are built with the specific needs of traders in mind—prioritizing speed, uptime, and responsiveness.

It’s a reliable foundation for anyone serious about day trading.

With a ninjatrader vps, you don’t have to worry about your trading platform crashing or disconnecting at a crucial moment.

TraderVPS provides always-on servers optimized for NinjaTrader, ensuring stable performance and ultra-low latency.

This setup is ideal for traders using custom indicators, automated strategies, or managing fast-moving markets.

It brings peace of mind by keeping your trades online and responsive at all times.

Réflexions finales

Overall, when it comes to the types of short term investments, you have a handful of choices.

Just pick the right investment vehicles for you goals and you should be all set.

Remember not to fall victim of taking on more risk just for a higher return if you need the money in less than 5 years.

Trust me, the risk is not worth it.

Accept that you are earning less interest and be done with it.

As you saw from the many options I listed, you can still earn a decent return without taking on the added risk.

- Lire maintenant : Learn about uncommon investment ideas to make money

- Lire maintenant : Here is how to invest with a small amount of money

- Lire maintenant : Discover the best medium risk investments

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Cela pourrait être le moyen le plus simple d'augmenter votre pointage de crédit cette année

Cela ne vous prendra peut-être même pas autant de temps . Points clés Plus votre pointage de crédit est élevé, plus il devient facile demprunter quand vous en avez besoin. Un mouvement rapide peut

-

Exigences de bien-être du Colorado

15 pour cent des habitants du Colorado vivaient en dessous du seuil de pauvreté en 2009. Assistance temporaire aux familles nécessiteuses, le programme que certains appellent « bien-être, a remplacé

Investissement

- Qu'est-ce qu'Open Outcry ?

- Section 195 Guide TDS Inde 2024 : Conformité des paiements

- Rendement du dividende

- Qu'est-ce qu'une introduction en bourse ?

- Comment acheter des actions Facebook

- Meilleurs fonds indiciels boursiers totaux

- Qu'est-ce qu'un Doji ?

- La vente à découvert expliquée

- Comment acheter Cardano (ADA)

-

Plus-values :Minimiser l'impôt sur les plus-values

Plus-values :Minimiser l'impôt sur les plus-values Que sont les gains en capital ? Une augmentation de la valeur dun investissement, dune immobilisation ou dun bien immobilier est un gain en capital. La croissance rend sa valeur supérieure à ce pour ...

-

Comment calculer la commission de courtage

Comment calculer la commission de courtage Vous rémunérez les professionnels de limmobilier pour leurs services lors de votre achat, vendre ou financer une maison. Vous payez effectivement un courtier immobilier ou hypothécaire, et lentreprise...