3 surprises du dépôt de Lyft IPO

L'une des introductions en bourse les plus attendues de cette année - de la société de covoiturage Lyft - a démarré la semaine dernière avec le dépôt officiel du prospectus de la société. Le prospectus est la première fois que la société met à la disposition du public ses états financiers audités complets, et les documents semblent présenter une image troublante d'une entreprise incertaine de sa viabilité continue. Les investisseurs cherchant à acheter dans l'introduction en bourse, soit avant qu'il ne soit officiellement public ou après, doit avoir une bonne lecture longue des informations présentées dans le prospectus.

Maintenant que les détails sont publics, la prochaine étape majeure du processus est la tournée des investisseurs, où les porteurs de marché – J.P. Morgan, Credit Suisse et Jefferies – rencontrent de grands investisseurs potentiels et évaluent leur intérêt. Cela devrait commencer la semaine du 18 mars. Leur réponse sera le premier test majeur de la façon dont la communauté des investisseurs dans son ensemble perçoit l'opportunité chez Lyft.

Pour susciter l'enthousiasme des investisseurs pour l'offre et obtenir un soutien pour évaluer l'entreprise entre 20 et 25 milliards de dollars (selon certains rapports), Lyft a vanté sa vision :être un acteur de premier plan sur le marché du « transport en tant que service » (TaaS). Les dirigeants s'attendent à un abandon massif de la possession d'une voiture, et vers un marché de la location de voitures à la demande. [Mise à jour le 18 mars 2019 :Lyft a réduit sa fourchette de valorisation à 21 à 23 milliards de dollars et cherche à lever environ 2 milliards de dollars de l'offre, selon le prospectus.]

C'est certainement une grande vision, et le langage de l'offre est destiné à connecter le Lyft, qui souffre d'une hémorragie d'argent, avec l'un des secteurs les plus populaires du marché, logiciel en tant que service (SaaS). Ce dernier secteur est actuellement prisé des investisseurs, qui attribuent souvent à ces entreprises un prix d'action élevé. L'utilisation par Lyft d'une terminologie similaire vise à induire la même chose.

Mais les deux secteurs sont très différents, et les investisseurs doivent faire preuve de prudence. Le prospectus de Lyft a révélé trois surprises que les investisseurs doivent évaluer avec soin avant de conclure si Lyft est plus qu'une société de taxis se faisant passer pour une plate-forme de haute technologie évolutive.

1. Lyft a perdu 911 millions de dollars en 2018

Lyft a perdu 911 millions de dollars sur près de 2,2 milliards de dollars de ventes en 2018. Cependant, même cette perte enrobe la situation réelle, parce que la société a gagné plus de 66 millions de dollars en intérêts créditeurs sur sa trésorerie de plus de 1,1 milliard de dollars. En d'autres termes, retirer l'argent gratuit que l'entreprise a obtenu en détenant simplement de l'argent, et il a perdu près de 978 millions de dollars en faisant des manèges.

(Cette perte est encore plus importante que ce que nous avons vu précédemment dans la principale chose que les investisseurs doivent savoir sur l'introduction en bourse de Lyft.)

Alors que les ventes ont augmenté de 103% en 2018, c'est principalement dû aux usagers qui paient beaucoup moins qu'ils ne le feraient pour un service traditionnel et profitent de courses subventionnées, courtoisie des investisseurs.

« Au lieu que les consommateurs choisissent le service de voiture le plus efficace, ces subventions les ont amenés à choisir l'entreprise qui ne leur a pas facturé le coût réel du service, » dit Hubert Horan, qui a 40 ans d'expérience dans la gestion et la réglementation des entreprises de transport. Horan est l'auteur d'une série en plusieurs parties sur le covoiturage sur le blog Naked Capitalism.

2. La direction de Lyft ne sait pas si l'entreprise deviendra rentable – jamais

Être non rentable est une chose – de nombreuses entreprises procèdent à une introduction en bourse alors qu'elles ne sont pas rentables – mais une nouvelle entreprise doit montrer qu'elle a la capacité de gagner en rentabilité rapidement, généralement dans les deux ou trois ans. Du propre aveu de Lyft, il n'est pas clair que l'entreprise puisse le faire, et pourrait ne jamais être rentable.

La société déclare explicitement dans la section sur les risques du prospectus :« Nous avons un historique de pertes nettes et nous pourrions ne pas être en mesure d'atteindre ou de maintenir une rentabilité à l'avenir ». Il n'y a pas plus clair que ça, bien que les entreprises aiment utiliser cette section d'un prospectus pour énumérer toutes sortes de préoccupations potentielles, peu importe la probabilité, afin de limiter la responsabilité légale.

Bien sûr, si Lyft peut devenir rentable est la question clé à laquelle les investisseurs doivent répondre.

Lyft parie beaucoup sur la poursuite de la croissance des revenus à un rythme effréné. Mais les recherches de la société d'analyse en ligne SEMrush suggèrent que la croissance n'est peut-être plus ce qu'elle était autrefois. Selon l'entreprise, Les recherches Google pour Lyft ont augmenté de 60% en 2017, mais seulement de 4,5% en 2018.

« La recherche est vraiment en corrélation avec les nouveaux clients, " dit Eugène Levin, directeur de la stratégie chez SEMRush. "Et le marché passe d'une croissance exponentielle à une croissance linéaire." Levin note également que sur la base des recherches, il ne serait pas surpris si Lyft prend des parts de son rival Uber.

Mais avec l'entreprise perdant plus de 42 cents pour chaque dollar de ventes en 2018, une meilleure stratégie pourrait être de réduire les dépenses ou même de faire cracher davantage les clients à chaque trajet.

« Au lieu d'exposer des fantasmes délirants sur l'avenir à long terme, Lyft pourrait expliquer plus utilement comment il pourrait un jour réduire ses coûts au niveau qu'une entreprise de taxi jaune typique a atteint il y a des années, " dit Horan.

3. Lyft a amélioré sa rentabilité principalement en réduisant les salaires des chauffeurs

Pour aussi pauvres que les finances de Lyft paraissent, il a effectivement amélioré sa rentabilité. En 2017, l'entreprise a perdu près de 65 cents pour chaque dollar de ventes, la perte de 42 cents de 2018 semble donc être une nette amélioration. Mais il n'est pas du tout clair que l'entreprise puisse répéter cet exploit à l'avenir.

C'est parce que l'amélioration reposait sur la réduction des salaires des chauffeurs. Lyft prend généralement une part de chaque tarif qu'un conducteur réserve sur l'application de l'entreprise. Cette réduction était de 18% en 2016, 23,1% en 2017 et 26,8% en 2018.

« Si la répartition du pourcentage conducteur/lyft 2016 était restée en place, " Horan dit, "La perte nette de Lyft en 2018 aurait été de 1,6 milliard de dollars, et sa marge nette aurait été de moins 65 % au lieu de moins 42 %. Ainsi, ce n'est qu'en prenant plus de chaque tarif que Lyft a pu améliorer ses bénéfices, et les salaires des chauffeurs sont déjà proches des niveaux du salaire minimum, selon Horan.

Toujours, certaines preuves suggèrent que l'indemnisation du conducteur est supérieure à cela. Une enquête du site Web de covoiturage Ridester a révélé que les conducteurs de Lyft gagnaient environ 17,50 $ de l'heure (pourboires compris) en 2018. Cependant, ce chiffre n'inclut pas les coûts tels que le carburant et l'entretien général de la voiture, qui sont payés par le conducteur.

Avec des salaires de chauffeur aussi bas, l'entreprise et ses investisseurs ne peuvent pas s'attendre à réduire davantage les coûts là-bas tout en maintenant un niveau de service adéquat pour répondre à la demande.

Alors, où va Lyft à partir d'ici ?

S'il y a un avantage à la position concurrentielle de Lyft, c'est que l'entreprise est une alternative à Uber, qui a reçu beaucoup de publicité négative au cours des dernières années pour diverses raisons. « Lyft a acquis la réputation d'être l'alternative « éveillée » à Uber, ce qui a conduit plus de millennials et la génération Z à graviter vers eux, " dit Michael Cammarata, un investisseur providentiel chez Random Occurrence.

Alors que Lyft semblait profiter de cette bonne volonté en 2017, comme Uber a généré des titres négatifs, il n'est pas clair que ces sentiments flous feront assez pour que Lyft réussisse.

« Lyft aura besoin d'un avantage stratégique important sur son rival géant, Uber, " dit Phillip Dickson, co-fondateur et co-PDG de Vimvest Advisors. "Cet avantage est peu susceptible de se manifester, ce qui rend le chemin de la rentabilité encore plus difficile.

Et si Uber, beaucoup plus gros et mieux financé, est prêt à faire preuve de puissance financière pour réaliser des gains de parts de marché, Lyft peut avoir une course difficile.

Même avec Lyft en croissance rapide des ventes, ça brûle encore beaucoup d'argent, les investisseurs doivent donc examiner attentivement tous les documents avant d'acheter. Les investisseurs doivent éviter l'envie d'acheter uniquement parce que d'autres achètent, ce que certains appellent FOMO - "la peur de rater une occasion" - investir.

Si vous n'êtes pas à l'aise pour analyser les actions, Les ETF sont une alternative populaire. Dans tous les cas, voici comment commencer à investir.

Apprendre encore plus:

- Que sont les ETF ?

- Fonds commun de placement vs ETF :quel est le meilleur ?

- Meilleurs fonds indiciels en 2019

-

IPO de Lyft :la plus grande chose que les investisseurs devraient surveiller

La course entre les deux sociétés de covoiturage pour procéder à une offre publique initiale (IPO) semble approcher du drapeau à damier. Le gagnant? Il semble que ce soit Lyft plutôt que son rival Ube

-

L'introduction en bourse d'Airbnb – Une introduction

Le fournisseur américain de location de vacances Airbnb vise à devenir public cette semaine avec un gamme de prix de 56 $ à 60 $ par action. Lentreprise recherche un valorisation de plus de 40 mill

Investissement

- Comment envoyer de l'argent du Népal aux États-Unis

- Valeur d'entreprise :la vraie valeur d'une entreprise

- Tout ce que vous devez savoir sur l'introduction en bourse de ThoughtSpot

- Tout ce que vous devez savoir sur l'introduction en bourse d'Ascensus

- Tout ce que vous devez savoir sur l'introduction en bourse de Stripe

- Tout ce que vous devez savoir sur l'introduction en bourse de Roblox

- Tout ce que vous devez savoir sur l'introduction en bourse de Nextdoor

- Tout ce que vous devez savoir sur l'introduction en bourse d'Instacart

- Plans d'achat d'actions direct - Avantages et inconvénients de l'achat d'actions directement auprès de l'entreprise

-

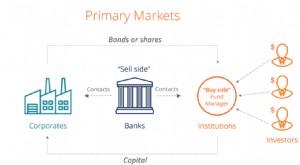

Qu'est-ce que le marché primaire ?

Qu'est-ce que le marché primaire ? Le marché primaire est le marché financier où se trouvent les nouveaux titresTitres publicsTitres publics, ou valeurs mobilières, sont des investissements qui sont ouvertement ou facilement négociés s...

-

Qu'est-ce que la Bourse ?

Qu'est-ce que la Bourse ? Le marché boursier fait référence aux marchés publics qui existent pour lémission, achat, et vendre des actions qui se négocient en bourse ou de gré à gré. ActionsStockQuest-ce quune action ? Un indiv...