Taux d'intérêt fixes ou variables :un guide complet pour les emprunteurs

Les banques proposent des prêts à taux d’intérêt fixe et à taux d’intérêt flottants. Ainsi, les emprunteurs sont souvent confrontés à un dilemme quant au taux d'intérêt à sélectionner lors de la demande de prêt.

Au cours de votre vie, vous pouvez emprunter auprès de banques, d'une société financière non bancaire (NBFC) ou d'entreprises Fintech pour diverses raisons, notamment pour acheter une maison ou une voiture, pour des études supérieures (éducation), pour créer ou développer une entreprise, un prêt contre une propriété ou de l'or, des prêts personnels pour diverses raisons, etc.

Ces produits de prêt sont proposés à des taux d'intérêt fixes et à des taux d'intérêt variables par les banques, c'est-à-dire les banques des secteurs privé et public. En raison de cette option de taux d'intérêt offerte par les prêteurs, les emprunteurs se retrouvent souvent confrontés à un dilemme :s'ils doivent demander un prêt à taux d'intérêt fixe ou à taux d'intérêt variable. Comprenons à la fois les taux d'intérêt et celui qui vous convient à travers des exemples et de la théorie.

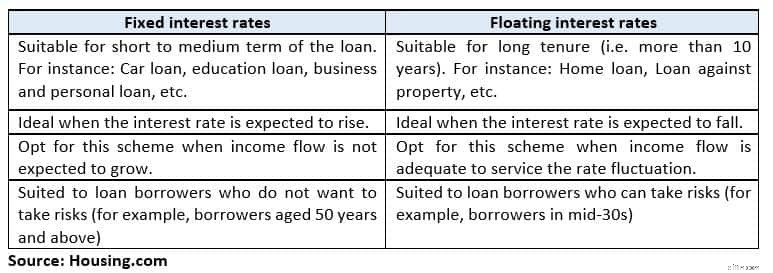

Qu'est-ce qu'un taux d'intérêt fixe ? Avec des taux d'intérêt fixes, vous rembourserez les prêts à un pourcentage fixe en versements égaux sur toute la durée du prêt.

Balwant Jain, professionnel de la fiscalité et de l'investissement basé à Mumbai, a déclaré :« Opter pour un prêt à taux d'intérêt fixe vous offre une protection contre les fluctuations des taux d'intérêt. »

Par exemple, si le cycle des taux d'intérêt devrait augmenter au cours des prochaines années, il est recommandé de fixer un taux d'intérêt fixe sur votre prêt.

L'histoire continue sous la publicité

Cependant, il est important de lire les termes et conditions lors de la demande d'un prêt à intérêt fixe, car certaines banques disposent d'une clause de réinitialisation pour décider des taux d'intérêt après avoir remboursé un prêt pendant quelques années ou convertir un prêt à taux d'intérêt fixe en un programme de prêt à taux d'intérêt variable.

Par exemple, une banque propose un prêt immobilier à taux fixe sur 2 ans, de 8,5 à 8,55 %, jusqu'à Rs 30 lakh. Vous avez contracté un prêt en octobre 2018 pour Rs 25 lakh. Il comporte une clause de révision du taux d'intérêt tous les 2 ans dans votre accord.

Ainsi, en octobre 2020, votre prêt lié au coût marginal du taux de prêt basé sur les fonds (MCLR) sera réinitialisé ou pourra être converti en taux d'intérêt flottant en fonction de la clause.

Avantages Le taux d'intérêt reste constant pendant toute la durée du prêt, ce qui vous permet de budgétiser avec précision les sorties d'un prêt à partir du revenu annuel.

Inconvénient

L'inconvénient majeur est que si le cycle des taux d'intérêt diminue pendant la durée du prêt, vous ne bénéficierez pas de taux d'intérêt réduits car les banques ne modifieront pas le taux d'intérêt fixe que vous appliquez sur le prêt.

Qu'est-ce qu'un taux d'intérêt flottant ? Dans le cas d'un prêt à taux d'intérêt variable, le taux d'intérêt varie en fonction du marché/des scénarios économiques. Le prêt à taux variable est lié à un coût marginal de taux de prêt basé sur les fonds à l'heure actuelle. Ainsi, si le MCLR change, le taux variable fluctue également.

Avantages

Le principal avantage des prêts à taux variable est qu'ils sont légèrement moins chers (environ 1 à 2 %) que les taux d'intérêt fixes.

Amit Prakash Singh, partenaire principal des services de conseil immobilier chez Square Yards, a déclaré :"Même si le taux variable dépasse le taux fixe, ce sera pour une certaine période du prêt et non pour la totalité de la durée. Les taux d'intérêt baisseront sûrement sur une longue période et donc les taux d'intérêt flottants apporteront beaucoup d'économies. "

Inconvénient

L'inconvénient majeur d'un taux d'intérêt flottant est la nature inégale des mensualités tout au long de la durée du prêt, ce qui rend la planification financière difficile.

Taux d'intérêt flottants à modifier pour tous les prêts de détail À partir d'avril 2019, les taux d'intérêt sur tous les prêts de détail, y compris les prêts immobiliers et les prêts automobiles, seront liés à des références externes, et non au MCLR.

Le nouveau cadre de la Reserve Bank of India rendra la tarification des prêts plus transparente, mais cela pourrait également signifier une plus grande volatilité des mensualités équivalentes (EMI) de l'emprunteur. Les directives finales sont attendues prochainement de la part de la banque centrale.

Résultat

En conclusion, le choix du type de taux d’intérêt est un choix personnel compte tenu des risques et des avantages. Cela diffère selon les individus en fonction de ce qui leur convient.

Navin Chandani, directeur du développement commercial chez BankBazaar.com, a suggéré : "Si vous préférez planifier vos finances à l'avance et ne rien laisser à des facteurs externes, un taux fixe serait mieux adapté à vos besoins. Cependant, cela a un prix plus élevé."

Ainsi, avant de prendre une décision, vous devez comparer les programmes de prêt à taux d’intérêt fixes et variables de différentes institutions financières. Comprenez les termes et conditions du programme, puis choisissez celui qui vous convient le mieux.

Suivez @thanawala_hiral

-

Comment emprunter à un simple IRA

UN SIMPLE, ou plan mathématique incitatif à lépargne pour les employés, LIRA est un compte de retraite créé par votre employeur comme alternative à un plan 401k qui permet toujours à lemployeur doffri

-

4 erreurs financières qui pourraient vous endetter

Les urgences arrivent. Ne les aggravez pas en faisant lune de ces erreurs financières. Presque tout le monde a des dettes à un moment donné de sa vie. Ce nest pas toujours une mauvaise chose. Les

Finances Personnelles

- 8 États mettent fin au chômage accru ce week-end

- Mise à jour de Stimulus Check:L'IRS a un nouvel outil pour vous aider à obtenir votre argent de relance

- De plus en plus d'employeurs inscrivent automatiquement les travailleurs à des régimes de retraite. Voici comment cela pourrait aider des millions d'Américains

- Le café acheté en magasin détruit-il vos objectifs d'épargne ?

- Comprendre la distribution minimale requise pour les comptes de retraite

- 8 compétences non financières qui feront de vous un maître de l'argent

- Devriez-vous retirer votre 401k tôt pour compenser les dépenses liées au COVID-19 ?

- Pourquoi vous n'avez pas besoin de sacrifier quoi que ce soit pour réussir

- 35 façons éprouvées d'économiser de l'argent chaque mois - Conseils pour la budgétisation

-

Qu'est-ce qu'un actionnaire activiste ?

Qu'est-ce qu'un actionnaire activiste ? Un actionnaire activiste est actionnaire dune sociétéSociétéUne société est une personne morale créée par des personnes physiques, actionnaires, ou actionnaires, dans le but dopérer dans un but lucrat...

-

Votre portefeuille de retraite tient-il compte de l'inflation ?

Votre portefeuille de retraite tient-il compte de l'inflation ? Lun des défis auxquels les investisseurs sont confrontés est le calcul de linflation dans votre portefeuille de retraite. Le montant dargent que vous soutenez votre style de vie aujourdhui est proba...