Prêts sur valeur domiciliaire Point (2026) :débloquer des liquidités et créer des capitaux propres

Les bases de l'investissement sur valeur domiciliaire Point

Montant des fonds propres disponibles 30 000 $ à 600 000 $Frais

Montant des fonds propres disponibles 30 000 $ à 600 000 $Frais - 3 % à 3,9 % de frais de traitement

- 500 $ à 700 $ de frais de dépôt

- De 40 $ à 50 $ de frais de dossier de crédit uniques

- 10 $ de frais uniques pour le certificat d'inondation

Qu'est-ce que Point ?

Point est une société de technologie financière et une plateforme de valeur nette immobilière qui fournit des fonds HEI aux propriétaires pour accéder à la valeur de la valeur nette de leur maison sans refinancer, obtenir un prêt sur valeur domiciliaire ou contracter une marge de crédit sur valeur domiciliaire (HELOC). Depuis sa création en 2015, la société basée à Palo Alto, en Californie, a fourni plus de 1,4 milliard de dollars de contrats à plus de 14 000 propriétaires.

Comment fonctionne Point HEI

Lorsque vous obtenez un prêt ou un HELOC, vous augmentez votre dette et ajoutez un autre paiement à vos factures mensuelles. De plus, une grande partie de vos paiements est consacrée aux intérêts de cette dette plutôt qu'au solde du principal.

Cependant, avec Point's HEI, il n'y a pas de paiements mensuels, pas d'intérêts et pas de pénalités en cas de remboursement anticipé. Vous acceptez de donner à l'entreprise un pourcentage de la plus-value future de votre maison en échange d'un paiement forfaitaire en espèces basé sur la valeur de votre maison. Vous pouvez « racheter » le Point HEI par anticipation lorsque vous vendez votre maison ou à la fin de la durée de 30 ans.

Remboursement

Votre remboursement d'un Point HEI comprend le montant initial que Point vous a donné plus un pourcentage prédéfini de la valeur d'appréciation de votre maison. Vous devrez également payer des frais de traitement et de dépôt.

Qualification

Se qualifier pour un Point HEI est plus facile qu’un prêt sur valeur domiciliaire ou HELOC, car il vous suffit d’avoir une cote de crédit de 500 ou plus. Il n'y a pas non plus de conditions de revenu pour être éligible.

Bien que Point HEI semble être un moyen facile d’accéder à la valeur nette de votre maison pour rembourser vos dettes, financer une rénovation ou payer d’autres dépenses, il présente certains inconvénients. Certains clients se sont plaints de longues périodes d'attente pour le financement, de faibles évaluations et du refus de financement après approbation préalable.

Comment obtenir un Point HEI

Le processus d’obtention d’un Point HEI commence par la pré-qualification. Vous pouvez vous pré-qualifier dans les 60 secondes, puis décider de procéder ou non à une candidature complète. Pour être admissible au programme, vous devez remplir ces conditions :

- Vous avez un score de crédit supérieur à 500.

- Votre maison est d'un type éligible et est située dans une zone desservie par Point.

- La valeur de votre propriété est supérieure à 140 000 $.

- Vous n'avez pas de saisies immobilières ou de faillites récentes.

- Votre maison dispose d'une valeur nette disponible suffisante pour que vous puissiez prétendre à au moins 30 000 $ de Point.

Ce qu'il faut savoir sur la préqualification

Lors du processus de préqualification, vous devrez peut-être fournir le solde hypothécaire de votre propriété. Point l'utilise pour déterminer la valeur nette de votre propriété, ce qui vous aidera à évaluer le montant HEI auquel vous avez droit. La valeur nette de votre propriété est la différence entre le solde de votre prêt hypothécaire et la valeur de votre propriété. Point nécessite un minimum de 20 % à 40 % de capitaux propres pour être admissible au HEI.

Une fois que vous avez soumis votre adresse personnelle sur la plateforme Point, le système génère automatiquement la valeur estimée de votre maison, qui est calculée à l'aide d'informations publiques. Un service tiers devra vérifier cette valeur pendant le processus de candidature.

Ce processus de préqualification n'affectera pas votre crédit et si Point vous approuve, vous recevrez une offre initiale. Vous n'êtes pas obligé d'accepter l'offre, mais si vous l'acceptez, vous devez remplir une demande plus approfondie qui vous oblige à soumettre des documents, tels que vos relevés hypothécaires et votre pièce d'identité. Si vous utilisez les fonds HEI pour rembourser des dettes existantes à taux d'intérêt élevé, vous devrez peut-être soumettre des déclarations de remboursement pour ces dettes.

Obtenir une évaluation

Vous devrez également obtenir une évaluation officielle pour vérifier la valeur de votre maison. C'est la partie la plus longue du processus. Même si Point prétend pouvoir fermer votre établissement d'enseignement supérieur en trois semaines seulement, cela pourrait prendre jusqu'à huit semaines avant que vous obteniez l'argent.

Astuce

Ne soyez pas surpris si la valeur estimée de votre maison par Point est un peu inférieure à ce à quoi vous vous attendiez. Point ajuste la valeur du risque pour déterminer une valeur de départ d'appréciation, qui varie en fonction de différents facteurs de propriété et de marché. Cette valeur ajustée au risque aide Point à protéger son investissement et vous permet de rembourser l'argent plus tôt sans pénalités.

Point facture également des frais de traitement pouvant aller jusqu'à 3,9 % (minimum de 1 000 $), qu'il déduit du montant forfaitaire qu'il vous verse. Par exemple, si vous bénéficiez d'un HEI de 50 000 $, ces frais pourraient être de 1 950 $.

Comment Point gagne de l'argent

Point gagne de l'argent principalement en partageant l'appréciation future de votre maison. Leur récompense vient lorsque vous vendez la maison. Si la valeur de votre maison a augmenté, Point reçoit un pourcentage prédéterminé de la vente plus le montant qu'il vous a initialement donné.

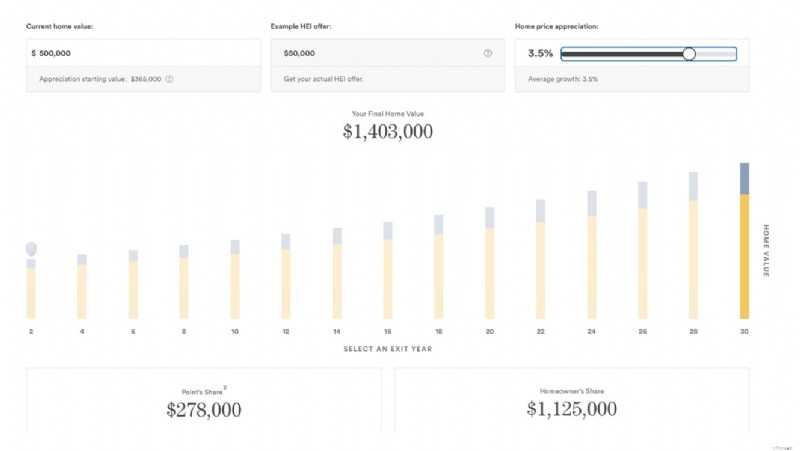

Par exemple, prenons le cas d'une maison évaluée à 500 000 $. Point détermine un ajustement de risque pour la valeur de votre maison de 27 %, ce qui place la valeur de départ d'appréciation de votre HEI à 365 000 $. L'entreprise vous envoie une somme forfaitaire de 50 000 $ moins les frais de traitement de 3,9 %.

En moyenne, les maisons s’apprécient généralement d’environ 3,5 % par an. À ce rythme, sans ralentissement du marché, votre maison serait évaluée à environ 1,4 million de dollars dans 30 ans. Si vous deviez le vendre, votre part de la vente à ce prix serait de 1,125 million de dollars. La part de Point serait de 278 000 $, ce qui comprend les 50 000 $ initiaux et 228 000 $ d'appréciation.

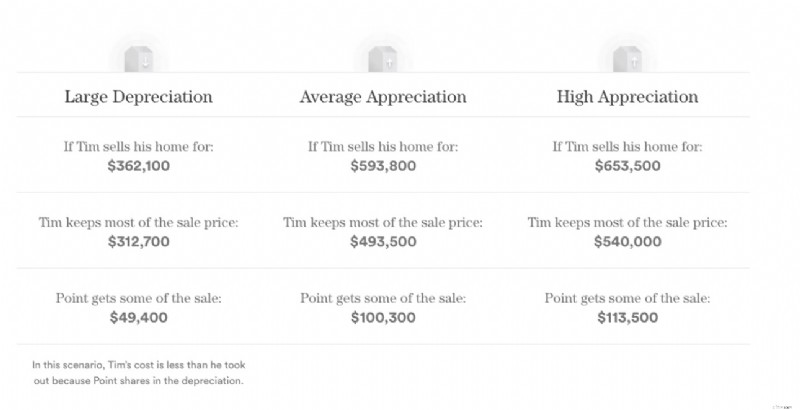

Cependant, si votre maison se déprécie, Point participe également à la dépréciation et peut perdre une partie des fonds initiaux qu'il vous a donnés. Ainsi, étant donné les mêmes chiffres HEI, si vous décidez de vendre votre maison après cinq ans à une valeur dépréciée de 362 100 $, vous conservez 312 700 $ et Point reçoit 49 500 $.

Le HEI de Point est plafonné à un certain montant pour protéger votre part de la valeur nette de la maison. Vous n'aurez à payer aucun montant au-delà de ce plafond de protection des propriétaires, même si le montant apprécié que vous partagez avec Point dépasse le montant plafonné.

Frais de traitement

Point gagne également de l’argent grâce aux frais de traitement qu’il facture lors du lancement de l’HEI. Ces frais s'élèvent à 3,9 % du montant de l'établissement d'enseignement supérieur. Avec un HEI de 50 000 $, les frais de traitement seraient de 1 950 $. Il y a un minimum de 1 000 $, donc si votre HEI est de 25 000 $, vos frais seront de 1 000 $ (et non 3,9 % du montant).

Raisons d'utiliser Point HEI

Il y a plusieurs raisons pour lesquelles Point's HEI est une offre attrayante, surtout si vous avez besoin d'argent supplémentaire pour rembourser une dette de carte de crédit à intérêt élevé, payer des procédures médicales, rénover votre maison ou couvrir d'autres dépenses. Voici quelques raisons pour lesquelles vous pourriez choisir Point's HEI.

Ce n'est pas une dette

Contrairement à un prêt traditionnel ou HELOC, un Point HEI n’ajoute pas à votre dette. Par conséquent, cela n’apparaîtra pas sur votre rapport de crédit et n’aura pas d’impact sur votre ratio dette/revenu. De plus, vous n'avez pas à effectuer de paiements mensuels ni à payer d'intérêts sur l'argent que vous recevez.

Vous n'êtes pas financièrement admissible aux produits de crédit

Pour être admissible à un prêt sur valeur domiciliaire, à un HELOC ou à un refinancement hypothécaire, vous devez généralement avoir un bon crédit. Les prêteurs prendront également en compte vos revenus et vos dettes existantes avant de vous approuver un prêt. Point's HEI est une option plus accessible pour exploiter la valeur nette de votre maison. Vous n'avez besoin que d'un pointage de crédit de 500 pour être admissible, et l'entreprise n'utilise pas votre revenu comme facteur.

Vous souhaitez emprunter la valeur nette d'un immeuble de placement

Le HEI de Point ne se limite pas à votre résidence principale comme de nombreux produits traditionnels sur valeur domiciliaire. Vous pouvez également accéder à la valeur nette dont vous disposez dans des immeubles locatifs et autres immeubles de placement. Les fonds supplémentaires que vous pourriez obtenir pourraient vous aider à améliorer votre bien locatif ou à élargir votre portefeuille d’investissement sans vous endetter davantage. Cependant, les établissements d'enseignement supérieur pour les immeubles de placement peuvent avoir des critères de souscription différents.

Vous envisagez de rester chez vous pendant un certain temps

Je pense qu’un Point HEI profitera davantage à ceux qui envisagent de rester chez eux pendant un certain temps. La durée de 30 ans donne à votre propriété suffisamment de temps pour s'adapter aux fluctuations du marché immobilier afin que vous puissiez racheter le HEI lorsque la valeur des maisons est élevée.

Si vous ne restez dans votre maison que pendant environ cinq ans, la valeur de votre maison n’a pas beaucoup de temps pour s’apprécier. Et comme les prix actuels de l'immobilier sont plus élevés qu'ils n'ont jamais été, le risque que votre maison se déprécie est plus élevé.

Inconvénients de l'utilisation de Point HEI

Avant de vous lancer dans un Point HEI, vous devez être conscient des inconvénients, qui pourraient vous faire changer d'avis quant à savoir si cela vous convient.

Vous devez partager l'appréciation de votre maison

Lorsque vous concluez un accord HEI avec Point, vous acceptez de partager un pourcentage de la plus-value future de votre maison. Cela signifie que si la valeur de votre propriété augmente, vous devrez à Point une partie de ce gain lorsque vous vendez ou refinancez votre maison ou si vous rachetez le Point HEI. Avec ce modèle, votre maison doit s'apprécier considérablement pour gagner de l'argent.

Vous devez disposer de suffisamment de capitaux propres

À moins que vous n'ayez au moins 20 à 40 % de valeur nette sur votre maison, vous ne serez probablement pas admissible à un Point HEI. La valeur de votre maison doit également être supérieure à 140 000 $ pour être admissible. Si vous n'avez pas constitué de fonds propres, vous souhaiterez peut-être envisager un autre moyen d'obtenir des fonds, comme des prêts traditionnels ou un refinancement.

La valeur ajustée au risque de Point pour votre maison est nettement inférieure

La valeur actuelle de votre maison peut être de 500 000 $, selon Zillow, mais pas selon Point. Pour protéger son investissement dans votre maison, Point utilise une valeur ajustée au risque comme point de départ de son appréciation. Sur la base de l'exemple de propriété précédent, cette valeur peut être inférieure d'environ 27 % à la valeur actuelle, de sorte que votre maison de 500 000 $ ne vaut peut-être que 365 000 $ aux yeux de Point.

Vous pourriez perdre votre maison si vous ne parvenez pas à rembourser l'HEI

Comme toute obligation financière liée à votre maison, vous courez le risque de perdre votre propriété au profit de Point si vous ne respectez pas les termes de l'accord. Bien qu'il n'y ait pas de paiements mensuels, Point place toujours un privilège sur la propriété pour s'assurer qu'elle reçoive sa part de l'appréciation si vous vendez ou refinancez.

Le marché immobilier est incertain

Même si les prix de l’immobilier sont actuellement élevés, rien ne garantit qu’ils continueront de grimper. La volatilité du marché immobilier est un facteur important à prendre en compte lors de l’examen d’un Point HEI. Même si Point partagera également la dépréciation de votre maison, l'engagement que vous avez pris de rembourser Point peut quand même vous laisser avec beaucoup moins de bénéfices sur la vente de votre maison.

Exigences importantes pour les propriétaires

Le HEI de Point n'est pas disponible partout. Il n'est actuellement disponible que si vous êtes propriétaire d'une propriété dans ces emplacements (certaines régions).

- Arizona

- Californie

- Colorado

- Connecticut

- Floride

- Géorgie

- Hawaï

- Illinois

- Indiana

- Maryland

- Michigan

- Minnesota

- Missouri

- Nevada

- New Jersey

- New York

- Caroline du Nord

- Ohio

- Oregon

- Pennsylvanie

- Caroline du Sud

- Tennessee

- Utah

- Virginie

- Washington

- Washington D.C.

- Wisconsin

D'autres exigences importantes incluent :

- Une maison d'une valeur de plus de 140 000 $

- Au moins 20 à 40 % de valeur nette de votre maison

- Un score de crédit de 500 ou plus

Une fois que vous avez reçu les fonds de Point, vous pouvez les utiliser comme vous le souhaitez. Vous n'avez pas besoin de l'approbation de Point pour réparer ou rénover votre maison, mais Point n'exclura pas la valeur que votre maison gagne grâce à toute amélioration en matière de remboursement.

Bien que Point n'ait aucune restriction sur la location de la maison dans laquelle vous vivez, si vous décidez de le faire, il facturera des frais de prime de location. Ces frais représentent environ 10 % de la part de l'appréciation de Point et sont dus lorsque vous remboursez votre HEI.

De plus, Point ne vous empêche pas de refinancer votre maison, mais votre prêteur peut vous demander de rembourser Point avant de vous prêter. Vous devrez également rembourser Point avant d'obtenir un HELOC ou un prêt sur valeur domiciliaire.

Avis Point HEI

Dans l’ensemble, Point jouit d’une bonne réputation auprès de ses clients. L'entreprise a une note A+ auprès du Better Business Bureau. Sa note sur Trustpilot est de 4,7 sur 5, basée sur plus de 4 100 avis.

Un rapide aperçu des plaintes montre que voici les plus gros reproches des clients :

- Délai de traitement plus long que celui indiqué

- Service client médiocre

- Offres finales inférieures au montant initial proposé

- Valorisations faibles

- Conditions défavorables

Alternatives à l'utilisation de Point

Si vous êtes préoccupé par les conditions requises pour un Point HEI, il existe d'autres alternatives pour profiter de la valeur nette de votre maison.

Autres sociétés de participation

Hometap, Unison et Unlock sont trois autres sociétés qui vous permettent d'exploiter la valeur nette de votre maison en échange d'une part de la valeur future de votre maison. Ces sociétés fonctionnent de manière similaire à Point, vous versant un paiement forfaitaire en espèces à titre d'investissement et recevant un pourcentage de la valeur de votre maison lorsque vous réglez l'investissement (que vous vendiez ou non votre maison et que sa valeur s'apprécie ou se déprécie).

Cependant, les conditions d’investissement sur valeur domiciliaire diffèrent selon les entreprises. Par exemple, Point et Unison offrent des durées allant jusqu'à 30 ans, et Hometap et Unlock vous obligent à régler dans un délai de 10 ans. Une durée plus courte peut être plus avantageuse si vous vendez votre maison dans les 10 ans.

Il est important de comparer dès le départ la valeur estimée de la maison qu’une entreprise vous propose. Bien que la valeur de départ de l'appréciation de Point puisse être inférieure de 27 % à la valeur marchande actuelle de votre maison, Unison réduit la valeur estimative de seulement 5 % pour son montant de valeur de départ.

Consultez notre revue Hometap vs. Point pour voir en quoi ces deux programmes diffèrent.

4.7

Les rédacteurs et éditeurs de FinanceBuzz notent les produits et les entreprises sur un certain nombre de caractéristiques objectives ainsi que sur notre évaluation éditoriale experte. Nos partenaires n'influencent pas nos notes.

Appuyez sur Accueil

Utilisez la valeur de votre maison pour gagner de l'argent dès aujourd'hui

Investissez, remboursez vos dettes et bien plus encore en utilisant la valeur nette de votre maison – sans prêt ni versement mensuel.

Prêts sur valeur domiciliaire

Un prêt sur valeur domiciliaire est un prêt fixe qui vous permet d’emprunter en fonction de la valeur nette de votre maison. On l’appelle souvent une deuxième hypothèque, car elle utilise votre maison comme garantie. Ainsi, si vous ne remboursez pas le prêt, le prêteur peut saisir la propriété.

Vous remboursez le solde du prêt sous forme de mensualités fixes, qui couvrent le principal et les intérêts de l’argent que vous avez emprunté. Comme la plupart des prêts traditionnels, vous avez besoin d’un bon crédit et d’un faible ratio dette/revenu pour obtenir l’approbation d’un prêt sur valeur domiciliaire. Cette option peut être meilleure si vous préférez des paiements mensuels constants plutôt que de renoncer à une partie de la plus-value de votre maison.

HELOC

Une HELOC est une ligne de crédit flexible qui vous permet d’emprunter sur la valeur nette de votre maison. Lorsque l'on compare un HELOC à un prêt sur valeur domiciliaire, un HELOC ressemble plus à une carte de crédit avec un solde renouvelable, mais il comporte toujours le risque lié à l'utilisation de votre maison comme garantie.

Comme pour un prêt traditionnel, vous devez toujours demander un HELOC auprès d’une banque, d’une coopérative de crédit ou d’un autre prêteur, et vous devez disposer d’un crédit décent pour être approuvé. Le processus d'approbation HELOC prend également en compte votre revenu, votre dette existante et le montant de la valeur nette de votre maison, qui doit être d'au moins 15 % à 20 %.

Une fois approuvé, le prêteur vous accorde une limite de crédit sur laquelle vous pouvez tirer pendant une « période de retrait » spécifique, généralement de cinq à 10 ans. Vous effectuez généralement des paiements d’intérêts uniquement pendant cette période. Une fois la période de tirage terminée, vous commencez à rembourser intégralement l’argent emprunté et les intérêts. Les HELOC ont généralement un taux d'intérêt variable et les intérêts s'appliquent uniquement à l'argent que vous utilisez.

FAQ

Point est-il un moyen légitime d'accéder à la valeur nette de votre maison ?

Point est un moyen légitime d'accéder à la valeur nette de votre maison si vous avez besoin d'argent pour rembourser vos dettes, retourner aux études, rénover votre maison ou couvrir une autre dépense importante. Bien que vous puissiez voir certains anciens clients mécontents prétendre que Point est une arnaque, il s'agit d'une entreprise bien établie avec de nombreux autres clients satisfaits du service. Cependant, faites des recherches approfondies sur l'entreprise et ses conditions afin de ne pas être pris au dépourvu pendant le processus.

Combien de temps faut-il à Point pour fournir des fonds ?

Point estime que vous pouvez accéder à vos fonds HEI dès trois semaines après votre approbation. Cependant, le processus peut être plus lent en raison de l’évaluation, des versements hypothécaires impayés et d’autres dettes non satisfaites liées à la propriété. Plusieurs clients se sont plaints du fait que le processus prenait plus de temps que prévu.

Point exige-t-il une évaluation de la maison ?

Point exige une évaluation de la maison, qu'il fait réaliser par l'intermédiaire d'un tiers indépendant. Cette évaluation est effectuée après l'examen initial de votre candidature. Vous pourriez avoir besoin d'une autre évaluation à la fin de votre mandat ou lorsque vous décidez de racheter le Point HEI.

Résultat

Point offre une option unique pour accéder à la valeur nette de votre maison sans les contraintes des prêts traditionnels ou des paiements mensuels. En fournissant un paiement forfaitaire en échange d'une part future de la plus-value de votre propriété, Point vous évite d'avoir à contracter des dettes supplémentaires et à payer des intérêts.

Cela peut être particulièrement intéressant si vous n'êtes pas admissible à un HELOC ou à un prêt sur valeur domiciliaire ou si vous souhaitez éviter le fardeau d'un autre remboursement de prêt. Avec des exigences de crédit minimales et aucune condition de revenu, Point's HEI peut être un outil accessible pour couvrir une dépense importante.

Cependant, vous devez soigneusement peser le pour et le contre de Point. La valeur de départ ajustée en fonction du risque et divers frais peuvent rendre Point moins favorable, notamment si la valeur de votre propriété n'augmente pas de manière significative ou si elle diminue.

4.0

Les rédacteurs et éditeurs de FinanceBuzz notent les produits et les entreprises sur un certain nombre de caractéristiques objectives ainsi que sur notre évaluation éditoriale experte. Nos partenaires n'influencent pas nos notes.

Aucun paiement mensuel ni frais d'intérêt

Pas de pénalités en cas de remboursement anticipé

Des cotes de crédit inférieures acceptées et aucune exigence de revenu

-

4 façons d'être charitable avec un faible revenu

Vous navez pas besoin de beaucoup dargent pour aider les autres. Vous navez pas besoin de beaucoup dargent pour aider les autres. Vous considérez-vous comme charitable ? Sinon, il pourrait être av

-

Comment vérifier votre relevé bancaire en ligne

Homme et femme regardant un ordinateur à côté dune calculatrice et de certains documents. La plupart des banques permettent à leurs clients daccéder et de gérer leurs comptes en ligne. Vous pouvez vo

Dettes

- Rembourser une dette est-il toujours la meilleure chose à faire avec votre argent ?

- Statut de limitation de la dette par rapport à la période de rapport sur les rapports de crédit

- Comment négocier des factures médicales sans perdre votre santé mentale

- Faillite et vos actifs :maison et voiture

- Meilleurs prêts rapides pour mauvais crédit (personnel, voiture et maison)

- Les 5 principaux avantages des prêts de consolidation de dettes

- Faites le tour de votre entreprise de réduction de la dette

- 7 questions difficiles sur la dette,

- 3 fois la faillite est la bonne décision

-

Comment choisir la meilleure offre de maison

Comment choisir la meilleure offre de maison Vous avez décidé de vendre votre maison. Vous avez fait preuve de diligence raisonnable en vous préparant à le mettre sur le marché. Vous lavez méticuleusement mis en scène et organisé des journées po...

-

Cette seule chose pourrait être la clé de la retraite riche

Cette seule chose pourrait être la clé de la retraite riche Écrire des choses est un exercice puissant. Les experts en productivité et les coachs en développement personnel connaissent depuis longtemps cette vérité, et encouragent fréquemment lécriture des obj...