Comprendre le financement hors bilan

Le financement hors bilan (OBS) est une pratique comptable selon laquelle une entreprise n'inclut pas de passif dans son bilan. Il est utilisé pour influer sur le niveau d'endettement et de responsabilité d'une entreprise. La pratique a été dénigrée par certains depuis qu'elle a été exposée comme une stratégie clé du malheureux géant de l'énergie Enron.

Exemples

Les formes courantes de financement hors bilan comprennent les contrats de location-exploitation et les partenariats. Les contrats de location simple ont été largement utilisés, bien que les règles comptables aient été resserrées pour en réduire l'utilisation. Une entreprise peut louer ou louer un équipement puis acheter l'équipement à la fin de la période de location pour un montant minimal, ou il peut acheter l'équipement directement.

Dans les deux cas, une entreprise finira par devenir propriétaire de l'équipement ou du bâtiment. Si l'entreprise opte pour un contrat de location simple, la société ne comptabilise que la dépense de location du matériel et n'inclut pas l'actif au bilan. Si l'entreprise achète l'équipement ou le bâtiment, l'entreprise enregistre l'actif (l'équipement) et le passif (le prix d'achat). En utilisant le bail d'exploitation, la société n'enregistre que les charges locatives, ce qui est nettement inférieur au prix d'achat total et se traduit par un bilan plus sain.

Les partenariats sont un autre élément de financement courant d'OBS, et Enron a caché son passif en créant des partenariats. Lorsqu'une entreprise s'engage dans un partenariat, même si la société détient une participation majoritaire, il n'a pas à faire figurer le passif de la société dans son bilan, de nouveau, résultant en un bilan plus sain.

Ces deux exemples d'accords de financement OBS illustrent pourquoi les entreprises pourraient utiliser OBS pour réduire leurs passifs au bilan afin de paraître plus attrayantes pour les investisseurs. Cependant, le problème que rencontrent les investisseurs lors de l'analyse des états financiers d'une entreprise est que bon nombre de ces accords de financement OBS ne sont pas tenus d'être divulgués, ou ils ont des divulgations partielles. Ces informations ne reflètent pas de manière adéquate la dette totale de l'entreprise. Ce qui est encore plus perplexe, c'est que ces accords de financement sont admissibles selon les règles comptables actuelles, bien que certaines règles régissent la façon dont chacun peut être utilisé. En raison de l'absence de divulgation complète, les investisseurs doivent déterminer la valeur des déclarations déclarées avant d'investir en comprenant tous les accords OBS.

Pourquoi le financement OBS est-il si attractif ?

Le financement OBS est attractif pour toutes les entreprises, mais particulièrement à ceux qui sont déjà fortement endettés. Pour une entreprise qui a un ratio d'endettement élevé, augmenter son endettement peut être problématique pour plusieurs raisons.

D'abord, pour les entreprises déjà fortement endettées, emprunter plus d'argent est généralement plus coûteux que pour les entreprises peu endettées, car les intérêts facturés par le prêteur sont plus élevés. Seconde, l'emprunt peut augmenter les ratios de levier d'une entreprise, ce qui entraîne la violation des accords (appelés covenants) entre l'emprunteur et le prêteur.

Troisième, partenariats, comme dans ceux de R&D, sont attrayantes pour les entreprises car la R&D est coûteuse et peut avoir un horizon temporel long avant d'être achevée. Les avantages comptables des partenariats sont nombreux. Par exemple, La comptabilisation d'un partenariat de R&D permet à l'entreprise d'ajouter une responsabilité minimale à son bilan lors de la réalisation de la recherche. Ceci est bénéfique car, pendant le processus de recherche, il n'y a pas d'actif de grande valeur pour aider à compenser le passif important. Cela est particulièrement vrai dans l'industrie pharmaceutique où la R&D pour de nouveaux médicaments prend de nombreuses années.

Dernièrement, Le financement OBS peut souvent créer des liquidités pour une entreprise. Par exemple, si une entreprise utilise un contrat de location simple, le capital n'est pas lié à l'achat de l'équipement puisque seuls les frais de location sont payés.

Comment le financement OBS affecte les investisseurs

Les ratios financiers sont utilisés pour analyser la situation financière d'une entreprise. Le financement OBS affecte les ratios de levier tels que le taux d'endettement, un ratio commun utilisé pour déterminer si le niveau d'endettement est trop élevé par rapport aux actifs d'une entreprise. Dette sur fonds propres, un autre ratio de levier, est peut-être la plus courante car elle examine la capacité d'une entreprise à financer ses opérations à long terme en utilisant les capitaux propres au lieu de la dette. Le ratio d'endettement n'inclut pas la dette à court terme utilisée dans les opérations quotidiennes d'une entreprise pour décrire plus précisément la solidité financière d'une entreprise.

En plus des taux d'endettement, les autres situations de financement d'OBS incluent les contrats de location simple et les ratios de liquidité d'impact de cession-bail. La cession-bail est une situation dans laquelle une entreprise vend un actif important, généralement une immobilisation telle qu'un bâtiment ou de gros biens d'équipement, puis le reloue à l'acheteur. Les accords de cession-bail augmentent la liquidité car ils montrent une importante entrée de trésorerie après la vente et une petite sortie de trésorerie nominale pour la réservation d'une dépense de location au lieu d'un achat d'immobilisation. Cela réduit considérablement le niveau des sorties de trésorerie, ce qui affecte également les ratios de liquidité.

L'actif à court terme sur le passif à court terme est un ratio de liquidité courant utilisé pour évaluer la capacité d'une entreprise à faire face à ses obligations à court terme. Plus le rapport est élevé, meilleure est la capacité de couvrir les passifs courants. L'encaissement de la vente augmente l'actif circulant rendant le ratio de liquidité plus favorable.

La ligne de fond

Les accords de financement OBS sont discrétionnaires, et bien qu'ils soient admissibles selon les normes comptables, certaines règles régissent leur utilisation. Malgré ces règles, qui sont minimes, l'utilisation complique la capacité des investisseurs à analyser de manière critique la situation financière d'une entreprise. Les investisseurs doivent lire les états financiers complets, tels que 10Ks, et recherchez des mots-clés qui peuvent signaler l'utilisation du financement OBS. Certains de ces mots-clés incluent des partenariats, de location, ou les frais de location, et les investisseurs devraient critiquer leur pertinence.

L'analyse de ces documents est importante car les normes comptables exigent certaines informations, tels que les contrats de location simple, dans les notes de bas de page. Les investisseurs doivent toujours contacter la direction de l'entreprise pour clarifier si les accords de financement OBS sont utilisés et dans quelle mesure ils affectent les véritables passifs d'une entreprise. Une bonne compréhension de la situation financière d'une entreprise aujourd'hui et à l'avenir est essentielle pour prendre une décision d'investissement éclairée et judicieuse.

-

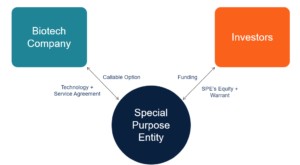

Qu'est-ce que le financement SWORD ?

Le financement de la R&D sur actions et sur bons de souscription (SWORD) est un type spécial de financement développé en particulier pour les entreprises de biotechnologie. Lobjectif principal du fina

-

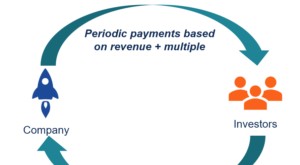

Qu'est-ce que le financement basé sur les revenus ?

Financement basé sur les revenus, également connu sous le nom de financement fondé sur des redevances, est un type de méthode de mobilisation de capitaux dans laquelle les investisseurs acceptent de f

Dettes

- Financement du débiteur-exploitant

- Comprendre les prêts rénovation

- Composants hors bilan

- 4 Utilisations légitimes du financement hors bilan

- Vérification du bilan pour la valorisation des stocks

- Les dangers du financement hors bilan

- Un regard sur le bilan de l'entreprise

- Désendettement

- Financement relais

-

Qu'est-ce que le financement par actions ?

Qu'est-ce que le financement par actions ? Le financement par actions désigne la vente dactions dune entreprise afin de lever des capitaux. Les investisseurs qui achètent les actions achètent également des droits de propriété sur la société. L...

-

Qu'est-ce que la théorie de l'ordre hiérarchique ?

Qu'est-ce que la théorie de l'ordre hiérarchique ? La théorie de lordre hiérarchique, également connu sous le nom de modèle dordre hiérarchique, se rapporte à la structure du capital dune entrepriseStructure du capitalLa structure du capital fait réfé...