Économisez de l'argent, vivez mieux

Je ne me suis jamais considéré comme super discipliné avec l'argent; Je ne suis certainement pas un gourou des finances personnelles. J'ai vraiment du mal à écraser le cri de "J'ai besoin de ça ! ” chaque fois que je vois un nouveau jeu vidéo sympa ou un livre qui vient de sortir de mon auteur préféré. Et le pire ? Petits gâteaux. Mon cœur (estomac ?) ne peut pas dire non aux cupcakes. Cependant, une fois que j'ai compris la magie des intérêts composés, il m'a été facile de faire du « Économisez de l'argent, vivez mieux » mon nouveau mantra anti-dépenses.

Et c'est ainsi, malgré occasionnelle achats impulsifs, j'ai réussi à maintenir cela au cours de la dernière année :

Oui c'est vrai. Le mythique taux d'épargne de 50 %.

L'objectif d'épargne ultime :la liberté financière

Mon mari (Dieu merci !) est génial avec de l'argent, et encore mieux, à me garder sur la bonne voie. Je lui attribue 90 % de ma discipline financière (et les 10 % restants, bien sûr, à YNAB ). Nous savions très tôt que nous voulions être intentionnels quant à nos objectifs et décisions financiers, et peut-être même faire des choses folles comme acheter des voitures avec de l'argent, payer une maison en cinq ans et finalement devenir financièrement indépendants.

Nous nous sommes donc repliés et avons fait l'inventaire de nos factures et dépenses mensuelles, créé un budget et nous nous sommes engagés dans un plan d'épargne. En mettant de côté une (grosse) somme d'argent chaque mois et en l'investissant, nous nous sommes mis sur la voie rapide pour faire face aux grosses dépenses de la vie. Et, espérons-le, une retraite anticipée.

La clé pour "Économiser de l'argent, vivre mieux ?" Commencer tôt

Nous pouvons économiser beaucoup parce que nos dépenses sont faibles, en grande partie parce que nous n'avons pas d'enfants et que nous vivons dans un état abordable. Notre appartement est économique, nous n'avons jamais acheté de nouveaux meubles ou décors (enfin, à l'exception d'un canapé indispensable et d'une lampe en forme de tatou de Target qui peut ou non avoir été l'un de mes achats impulsifs et qui est beaucoup plus mignonne qu'elle des sons). Nous allons à l'épicerie et préparons la majorité de nos aliments à la maison, et nous veillons à respecter notre budget YNAB.

Nouveaux habits? Rare. Mises à niveau du téléphone ? Ce n'est qu'après que l'ancien est devenu une brique d'apparence fantaisiste. Nous utilisons toujours le même ensemble de marmites de démarrage que j'avais à l'université, dans toute sa splendeur ébréchée, rayée et en flocons de téflon (d'accord, nous devons probablement les remplacer).

Les jeunes comme nous sont dans une position tellement cool et unique. Vraiment. Nous sortons (relativement) de l'université, nos carrières commencent (enfin !) à décoller, et nous recevons un afflux d'argent alors que les dépenses sont encore faibles. Et tandis que la tendance naturelle est de commencer à acheter des améliorations et de tomber dans l'étranglement du style de vie, nous avons la possibilité de prendre du recul et de consacrer une grande partie de notre énergie (et de notre argent) à l'avenir.

Ce n'est peut-être pas toujours joli sur Pinterest. Ou digne d'Instagram. Pas encore, du moins. Mais en renonçant à certaines choses maintenant et en veillant à épargner pour des objectifs futurs, nous sommes en mesure de faire de notre avenir ce que nous voulons qu'il soit.

L'intérêt composé est votre meilleur ami magique

Il y a une autre raison pour laquelle se concentrer tôt sur vos habitudes d'épargne est une bonne idée. Et c'est des intérêts composés.

S'il y avait quelque chose dans ce monde que l'on pourrait appeler de la magie, ce serait l'intérêt composé. Oh, tu veux dire que mon argent va multiplier alors qu'il attend que je l'utilise? Oui, s'il vous plaît !

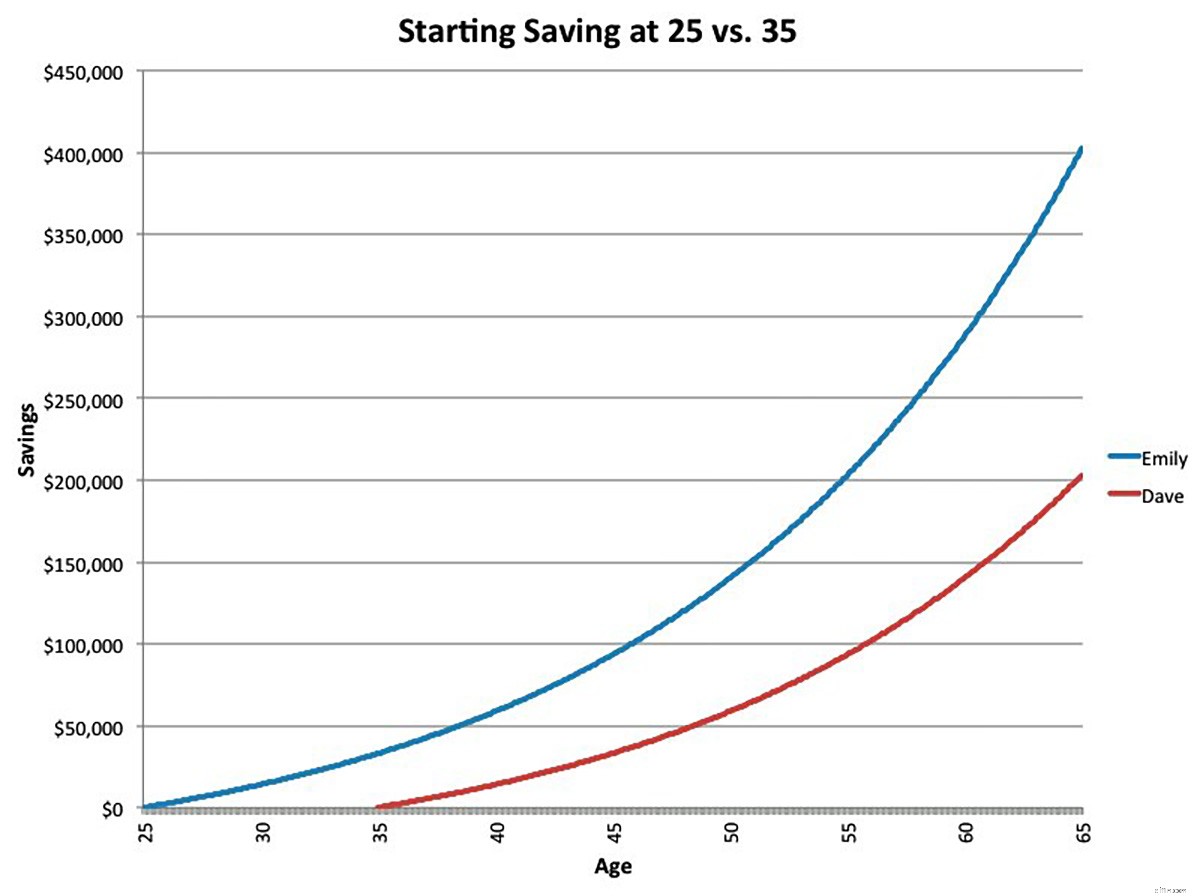

Voici une excellente illustration tirée de Business Insider de la façon dont commencer tôt peut faire une si grande différence. Considérez deux épargnants hypothétiques :

Emily (ligne bleue) place 200 $ dans un compte de retraite chaque mois. Dave (ligne rouge) fait de même. Ils ont tous les deux un taux de rendement estimé à 6 % et continuent de verser des cotisations mensuelles de 200 $ jusqu'à leur retraite.

Mais, et c'est la clé, Emily a commencé à épargner dix ans plus tôt. Et donc, au moment où Emily et Dave prennent leur retraite, Emily se retrouve avec presque deux fois autant en épargne que Dave.

Alors, oui, ça. En commençant à 25 ans au lieu de 35, Emily a pu doubler le taux d'épargne de Dave, même si elle n'a cotisé que 33 % de plus sur son compte. C'est la magie.

Économisez intelligemment, dépensez intelligemment

Même si votre stratégie d'épargne n'est pas aussi agressive que la nôtre (nous avons tous des situations et des priorités différentes !), il suffit d'être conscient de vos dépenses et de vous assurer que vous épargnez pour des choses qui comptent vraiment pour vous (pas des lampes de tatou ou peut-être, tatou lampes…) peuvent contribuer grandement à améliorer votre avenir financier.

Et si vous pouvez économiser plus (cet abonnement au câble est-il vraiment meilleur que Netflix ?), alors pourquoi ne pas l'essayer ? Même investir 10 $ d'argent supplémentaire par mois, à partir de 25 ans, vous rapportera 19 685 $ à 65 ans (avec un taux d'intérêt de 6 %). C'est beaucoup d'argent pour un si petit investissement !

S'engager dans un état d'esprit «économiser de l'argent, vivre mieux» n'a pas la libération rapide de dopamine qu'un accès impulsif de dépenses excessives chez Amazon pourrait, mais résister à la tentation d'une joie temporaire peut conduire à un avenir de stabilité financière.

Réévaluez vos dépenses :magasinez pour une assurance automobile moins chère, annulez l'abonnement à la salle de sport que vous n'utilisez pas, faites quelques réparations à domicile, désabonnez-vous des services de streaming que vous n'utilisez pas, faites preuve de créativité pour réduire votre facture d'épicerie et automatisez des dépôts dans un compte de retraite qui mettra la magie des intérêts composés à votre service !

Économisez plus maintenant pour mieux vivre plus tard. Ça en vaut la peine!

Prêt à établir un budget pour économiser davantage ? Essayez YNAB gratuitement pendant 34 jours !

-

10 façons simples d'économiser de l'argent

Que vous mettiez de largent de côté pour lavenir ou que vous essayiez simplement de réduire votre coût de la vie, il existe de nombreux façons déconomiser vos sous. Bâtir un avenir financier -- quil

-

Économisez de l'argent :neuf conseils pour de meilleurs portraits

Le but dun headshot est de prendre une photo pour montrer clairement le visage dune personne. Cest un peu proche et cest généralement une photo prise des épaules vers le haut. Le faire correctement pe

Budget

- Comment économiser de l'argent rapidement

- 3 options pour économiser de l'argent sur l'assurance

- Économisez de l'argent tout en recevant des allocations de chômage

- Économisez de l'argent en réduisant le gaspillage alimentaire

- J'ai acheté un duplex pour économiser sur le loyer

- 10 conseils pour économiser de l'argent sur vos ordonnances

- 101 façons d'économiser de l'argent

- Comment économiser de l'argent sur l'essence

- Économisez de l'argent sur les achats de retour à l'école

-

Comment économiser de l'argent lors de l'achat d'une voiture

Comment économiser de l'argent lors de l'achat d'une voiture Vous cherchez à économiser de largent en achetant une voiture? Je suis ici pour partager quelques astuces secrètes qui vous feront gagner du temps (ce qui est de largent !) et de largent (ce qui est a...

-

Comment économiser pour un acompte

Comment économiser pour un acompte Vous avez versé sur Zillow. Vous avez parcouru toutes les rues de votre quartier préféré et connaissez les maisons de mémoire. Il ny a quun seul problème entre vous et vos rêves de propriétaire aux mu...