Rationaliser la clôture de fin de mois :guide étape par étape d'une équipe financière

Dans une enquête récente menée auprès de 700 dirigeants financiers et d'entreprises, 31 % d'entre eux ont cité le rapprochement des comptes entre entités comme leur plus gros problème mensuel, et 26 % supplémentaires ont souligné la clôture de fin de mois elle-même.

L'écart entre les clôtures rapides et lentes est lié à la façon dont le processus de clôture de fin de mois est conçu :quels rapprochements ont lieu chaque semaine, quels rapports sont extraits dans quel ordre et avec quelle propreté les différents systèmes transmettent les données au grand livre.

Ce guide guide les propriétaires d'entreprise, les contrôleurs, les directeurs financiers et les équipes comptables du commerce de détail, du commerce électronique et du SaaS tout au long du processus complet de clôture de fin de mois, étape par étape, les rapports à produire, les pièges courants et les décisions en matière d'outils qui déterminent si la clôture est rapide et propre.

TL;DR

- La clôture de fin de mois garantit des états financiers complets et précis : Il finalise toutes les transactions, rapproche les comptes et verrouille la période afin que les rapports soient fiables.

- Cela a un impact direct sur la prise de décision : Des clôtures propres permettent de détecter les problèmes plus tôt, de garantir une comptabilisation correcte des revenus et des dépenses, et d'éviter que les problèmes ne s'aggravent au fil du temps.

- Le processus est structuré et reproductible : Catégorisez les transactions, rapprochez les comptes et générez des rapports, soutenus par une liste de contrôle cohérente dans l'ensemble du bilan et du compte de résultat.

- La vitesse vient du processus, pas de l'effort : Les meilleures équipes clôturent leurs activités en 3 à 5 jours en effectuant un rapprochement continu, en standardisant les entrées et en automatisant les flux de données.

- L'enregistrement précis des transactions est essentiel : Les revenus doivent être enregistrés au montant brut, en séparant les frais, les taxes et les remboursements ; l'utilisation de dépôts nets entraîne des inexactitudes.

Quelle est la clôture de fin de mois ?

La clôture de fin de mois est l’ensemble des tâches comptables qui finalisent les livres d’une entreprise pour un mois civil ou fiscal, afin que les états financiers puissent être publiés en toute confiance. Il couvre :

- Rapprochement des comptes de bilan

- Enregistrement des régularisations et ajustement des écritures de journal

- Vérification de l'exhaustivité du compte de résultat

- Verrouillage de la période dans le logiciel de comptabilité afin qu'aucune autre modification ne soit effectuée

En termes simples, fermer les livres signifie que les enregistrements dans le logiciel de comptabilité sont complets et prêts à produire des états financiers. L'accent est mis sur l'exhaustivité et l'exactitude :chaque transaction réellement conclue par l'entreprise est capturée, classée et rapprochée avant qu'un rapport ne quitte les mains de l'équipe financière . Le verrouillage du point est le dernier bouton sur lequel vous appuyez; le travail consiste à s'assurer que rien ne manque ou ne va pas avant d'appuyer dessus.

Pourquoi la clôture de fin de mois est importante

Une clôture mensuelle propre est le cœur du reporting financier. Sans cela, les décisions des dirigeants sont prises sur la base de données obsolètes ou incomplètes, les prêteurs et les investisseurs obtiennent des chiffres contradictoires et les cycles d’audit s’envolent car chaque trimestre hérite des erreurs du trimestre précédent.

Au-delà de l’évidence – des données financières précises – la clôture est également le moment où vous détectez rapidement les problèmes commerciaux. Une baisse des revenus que vous constatez le sixième jour du mois est réparable, mais la même baisse identifiée 45 jours plus tard ne l’est généralement pas.

La clôture est également le moment où les régularisations, les produits différés et les dépréciations de stocks sont reconnus, ce qui signifie que le compte de résultat reflète réellement l'activité économique de la période plutôt que simplement ses mouvements de trésorerie.

Pour les entreprises de commerce électronique et de vente au détail effectuant des milliers de transactions quotidiennes sur Shopify, Amazon, Square et d'autres canaux, un processus de travail rapproché fait la différence entre faire confiance à vos chiffres et les réexécuter à chaque fois que quelqu'un pose une question. Les entreprises SaaS sont confrontées à leur propre version du problème :cascades de revenus différés, accords multi-éléments selon l'ASC 606 et paiements anticipés qui doivent être amortis correctement chaque mois.

Fonctionnement de la clôture mensuelle

En pratique, la clôture de fin de mois commence au moment où le calendrier s'inverse. La plupart des équipes financières ciblent les jours 1 à 7 du nouveau mois pour la clôture du mois précédent, le directeur financier vérifiant vers le cinquième ou le sixième jour pour demander si les états financiers sont prêts à être examinés.

Les quatre étapes du processus de clôture

Le processus de clôture classique, que les comptables apprennent par-dessus tout, comporte quatre étapes qui transforment les comptes temporaires en comptes permanents à la fin de la période :

- Fermez les comptes de revenus jusqu'au récapitulatif des revenus. Tous les comptes de revenus sont débités et le total est crédité sur un compte de compensation appelé récapitulatif des revenus.

- Clôturez les comptes de dépenses jusqu'au récapitulatif des revenus. Chaque compte de dépenses est crédité et le récapitulatif des revenus est débité du total.

- Fermer le récapitulatif des revenus aux bénéfices non répartis. Le revenu (ou la perte) net figurant dans le récapitulatif des revenus est transféré dans les bénéfices non répartis, qui sont un compte de capitaux propres permanent.

- Clôturez les dividendes ou les retraits des propriétaires dans les bénéfices non répartis. Toutes les distributions sont mises à zéro par rapport aux bénéfices non répartis.

Dans les logiciels de comptabilité modernes, ces écritures de clôture se produisent automatiquement lorsque vous verrouillez la période, mais la logique explique toujours pourquoi le compte de résultat commence chaque mois à zéro pendant que le bilan avance.

La plupart de ce que les équipes financières appellent « la clôture de fin de mois » correspond au travail opérationnel effectué avant. ces entrées de manuel :les rapprochements, les régularisations et les examens qui garantissent que les soldes de revenus et de dépenses sont corrects en premier lieu.

Remarque : Pour les petites entreprises travaillant avec un comptable externalisé, la clôture est également le point de transfert entre la comptabilité et la fiscalité. Le livrable du comptable est un ensemble clair de rapports financiers mensuels, qui deviennent la contribution du comptable fiscal à la fin de l’année. Pour un cabinet de comptabilité à volume élevé, une clôture nette chaque mois est le produit pour lequel le client paie. Et pour un contrôleur SaaS financé par du capital-risque, la clôture est l'entrée dans un package de carte. La mécanique est la même, seul le public diffère.

Une façon plus simple d'y penser :trois seaux

Pour tous ceux qui découvrent le processus, la clôture se décompose en trois étapes répétitives chaque mois :

- Catégoriser les transactions

- Réconcilier les comptes

- Générer des rapports financiers

La liste de contrôle plus longue de 13 tâches plus bas correspond clairement à ces trois compartiments. La catégorisation gère chaque transaction qui atteint le flux bancaire, le rapprochement garantit que les livres correspondent au monde (banque, carte de crédit, grand livre auxiliaire, entrepôt) et les rapports traduisent les livres fermés en quelque chose sur lequel la direction ou le comptable fiscal peut agir.

Liste de contrôle de clôture de fin de mois :13 tâches à accomplir chaque mois

Une liste de contrôle de clôture de fin de mois s'étend de haut en bas du bilan, puis du compte de résultat, puis se termine par deux contrôles de cohérence (discutés un peu plus tard). La liste ci-dessous couvre les 13 tâches qui méritent d'être exécutées chaque mois pour toute entreprise de vente au détail, de commerce électronique ou SaaS. Chaque tâche répond à une question différente sur l'exhaustivité et l'exactitude.

# Compte/zone Ce que vous vérifiez Piège courant 1Espèces et comptes bancairesRapprochement bancaire :solde final par banque lié au grand livreFrais non enregistrés, chèques périmés, dépôts en double2Comptes clientsLes factures correspondent aux expéditions/contrats ; liens vieillissants avec GLFactures manquantes, dates limites erronées3Dépenses payées d'avanceLe calendrier d'amortissement correspond au solde GLLes prépayés expirés n'ont jamais été amortis4Le nombre de références d'inventaire est lié au rapport de l'entrepôt ; obsolescence examinéeÉcart entre le système et l'entrepôt, stock expiré5Immobilisations corporelles (immobilisations corporelles)Capitaliser les achats éligibles ; exécuter l'amortissement; examen des actifs obsolètesCapex comptabilisés en charges, amortissements manqués6Comptes fournisseursToutes les factures des fournisseurs enregistrées ; liens du grand livre auxiliaire avec GL ; vieillir en bonne santéFactures bloquées dans les boîtes de réception, factures enregistrées en double7Cartes de créditLe solde du relevé est lié au GL ; dépenses classées correctementErreurs de catégorisation personnelle ou professionnelle8Dépenses à payerCalendrier révisé pour vérifier son caractère raisonnable ; annuler tout ce qui est désormais facturéDouble comptage entre les régularisations et AP9Revenus différésPlanification par client ; reconnaître la partie gagnéeReconnaître les revenus trop tôt ou trop tard10Dette à long termeLe solde du prêt est lié au relevé du prêteur ; intérêts courusIntérêts courus manquants, répartition incorrecte du capital et des intérêts11Revenus (P&L)Reconnu selon l'ASC 606 ; contrats problématiques signalés Reconnaissance en base de trésorerie dans les livres de comptabilité d'exercice12 Dépenses d'exploitation (P&L) Provisions comptabilisées pour les dépenses engagées mais non payées (par exemple, la paie) Date limite de paie manquée, provisions pour services manquantes 13 Bons de commande ouverts Bons de commande ouverts examinés ; régularisations comptabilisées là où le service est rendu. régularisations manquées pour des travaux terminés mais non facturésFermeture douce et fermeture dure

La clôture de fin de mois est souvent décrite comme un événement unique de fin de mois, mais en pratique, les équipes financières les plus disciplinées opèrent deux cadences parallèles :une clôture en douceur qui s'effectue chaque semaine ou quotidiennement tout au long du mois, et une clôture brutale qui verrouille la période.

La fermeture en douceur produit des chiffres préliminaires sans finalisation formelle. Les rapprochements sont partiels, les régularisations peuvent utiliser les estimations du mois précédent et la période reste ouverte aux ajustements. Son objectif est le reporting de gestion en vol :

- Un P&L du lundi matin

- Une situation de trésorerie en milieu de mois

- Un rapprochement des canaux de vente par rapport à la semaine précédente.

Les chiffres sont directionnels mais ajustables, et les dirigeants les examinent, sachant que les chiffres finaux seront différents.

La clôture difficile est la version formelle :

- Chaque compte de bilan est rapproché

- Chaque provision est imputée aux activités encourues mais impayées

- La balance de vérification est finalisée

- La période est verrouillée

Le résultat est un ensemble de rapports prêts à l'audit :des états financiers pouvant prendre en charge une réunion du conseil d'administration, une déclaration de revenus, un examen du prêteur ou une évaluation 409A. Une fois la période verrouillée, aucune autre entrée n'y est comptabilisée ; les corrections sont déplacées vers la période suivante en tant qu'ajustements de la période précédente.

Là où chacun s'applique

Fermeture douce Fermeture brutale Cadence Hebdomadaire ou quotidienMensuel, trimestriel, annuelRapprochements Partielle, en coursTerminé et signéAccumulations Estimé là où les données sont manquantesRéservé par rapport à l'activité réellePériode OpenLocked, aucune autre entréeAudience Gestion interne, décisions en coursConseil d'administration, auditeurs, prêteurs, fiscalitéAuditable NonOuiCompromis La vitesse plutôt que la précisionLa précision plutôt que la vitesseBien que les deux cadences servent à des fins opérationnelles au sein de la finance, seule la clôture définitive produit un résultat qui répond aux normes externes, ce qui fait du package de rapports le point final naturel du cycle de clôture. Et la section suivante se tourne vers ce package.

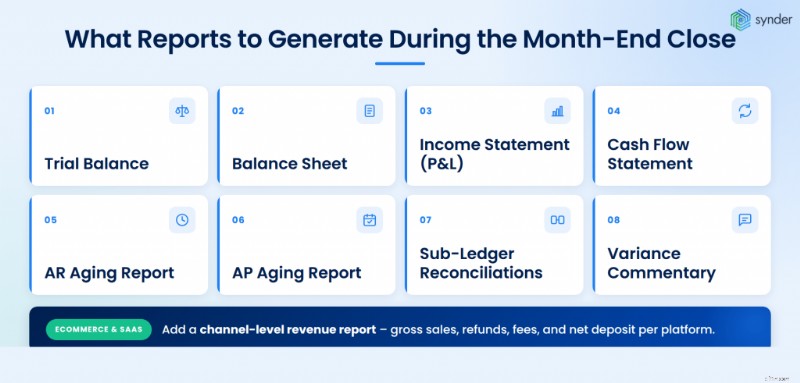

Quels rapports générer lors de la clôture de fin de mois

Le package de reporting standard à la fin de la clôture doit inclure, au minimum :

- Balance de vérification (pré-clôture et post-clôture) pour confirmer que les débits sont égaux aux crédits et pour repérer les comptes qui semblent erronés.

- Bilan avec des colonnes comparatives par rapport au mois précédent et à l'année précédente.

- Compte de résultat (ou P&L) avec colonnes comparatives et écart entre le budget et le réel.

- État des flux de trésorerie , idéalement produit à partir de la méthode indirecte en utilisant les bilans et le compte de résultat comparatifs.

- Rapports sur le vieillissement AR et AP pour une visibilité sur le fonds de roulement.

- Rapprochements de livres auxiliaires pour AR, AP, inventaire et immobilisations, chacun étant lié au GL.

- Commentaire sur les écarts expliquant les variations d'un mois à l'autre et du budget par rapport au réel au-dessus d'un seuil défini.

Pour les entreprises d'e-commerce et SaaS, ajoutez un rapport sur les revenus au niveau du canal. affichant les ventes brutes, les remboursements, les frais et les dépôts nets par plateforme.

Deux vérifications d'intégrité avant d'envoyer des rapports :

- Confirmez la comptabilité de caisse plutôt que la comptabilité d'exercice. Les rapports exécutés sur de mauvaises bases donnent une apparence extrêmement erronée aux revenus et aux dépenses, et les clients ou les dirigeants peuvent perdre confiance dans l'ensemble du package à cause d'un seul changement d'erreur. Si une entreprise déclare ses impôts selon la méthode de la comptabilité d'exercice, le package de gestion doit correspondre.

- Vérifiez le bilan avant le P&L. Chaque poste du bilan doit avoir un sens en un coup d’œil. Les anciennes charges sociales, un solde de fonds non déposés bloqué et des dépenses payées d'avance qui auraient dû être amorties sont des signes avant-coureurs courants indiquant que quelque chose dans le compte de résultat est également erroné. N'envoyez pas le compte de résultat tant que le bilan n'est pas égalisé.

Combien de temps doit prendre la clôture de fin de mois ?

Il n’y a pas une seule bonne réponse, mais les critères sont clairs. Selon les références financières 2025 de Ledge, 18 % des équipes financières clôturent leurs activités en 1 à 3 jours ouvrables, 32 % en 4 à 5 jours, 23 % en 6 à 7 jours et 27 % prennent plus de sept jours par mois. La référence APQC pour le cycle de clôture médian est d'environ six jours ouvrables au total.

Ce qui distingue les 18 % rapides du reste, ce n’est pas l’effectif ou le budget, mais la conception des processus. Les plus performants effectuent des rapprochements chaque semaine, la fin du mois est donc un exercice de révision et non un exercice de récupération. Ils standardisent leurs écritures de journal, automatisent les flux de données au niveau des transactions provenant des plateformes de vente et de paiement, et traitent le calendrier de clôture comme un véritable livrable avec des propriétaires nommés pour chaque tâche.

Pour les entreprises de commerce électronique et SaaS en particulier, trois à cinq jours constituent un objectif réaliste une fois les flux de données connectés. Les équipes bloquées pendant plus de sept jours sont généralement celles qui extraient encore les exportations brutes de transactions de chaque canal de vente et les ressaisissent manuellement dans QuickBooks ou NetSuite.

Ce que disent les experts

Fixez-vous des objectifs intermédiaires pour réduire d'un jour le processus tous les mois ou deux et favoriser une attente d'amélioration continue.

Sean Drolet, CPA, contrôleur chez Boulder CareLe cadre de Drolet est important car la plupart des améliorations du processus de clôture échouent lorsqu’elles sont considérées comme un seul projet de « reconstruction de la clôture ». Une clôture sur six jours ne se transforme généralement pas en une clôture sur trois jours au cours d'un trimestre :elle devient une clôture sur cinq jours, puis quatre, puis trois, chaque cycle éliminant un goulot d'étranglement spécifique.

Pour les équipes financières du commerce de détail, du commerce électronique et du SaaS, cela signifie choisir un point faible par cycle de clôture et le corriger avant le suivant. Au cours du premier mois, cela pourrait consister à déplacer le rapprochement bancaire de mensuel à hebdomadaire. Au cours du deuxième mois, automatisation du flux de données de Stripe ou Shopify vers le grand livre. Au cours du troisième mois, normalisation du calendrier des dépenses prépayées. Aucun de ces changements n'est spectaculaire à lui seul, mais ensemble, sur une année, ils permettent de conclure une clôture beaucoup plus rapidement.

Les entreprises qui automatisent les éléments récurrents de la clôture peuvent réduire le temps de rapprochement de fin de mois jusqu'à 95 %. Une équipe financière SaaS avec laquelle nous travaillons est passée de deux jours de travail par mois à environ 40 minutes, récupérant ainsi environ 180 heures de temps financier par an.

Il me faut désormais environ 40 minutes pour terminer et examiner les données d'un mois, alors que manuellement, cela aurait pris au moins deux jours.

Olena Svoiak, directrice financièreOutils permettant de compresser la clôture

Trois catégories d'outils ont tendance à être incluses dans les piles à fermeture plus rapide :

- Fermer les plateformes de gestion comme FloQast, BlackLine et Numeric, qui fournissent des listes de contrôle structurées, des affectations de tâches et des workflows de rapprochement.

- Outils de rapprochement et de synchronisation des données qui déplacent les données de transaction des plateformes de vente, de paiement et bancaires vers le système comptable sans exportation manuelle.

- Outils d'automatisation AP qui capturent automatiquement les factures des fournisseurs et réduisent le problème de recherche de boîtes de réception en fin de mois.

Pour les équipes de vente au détail, de commerce électronique et SaaS utilisant QuickBooks, Xero, NetSuite ou Sage Intacct, la couche de synchronisation des données est généralement le premier endroit à rechercher. Synder est un outil d'automatisation de la comptabilité qui aide les entreprises à synchroniser leurs données de commerce électronique et financières sur plus de 30 plates-formes, notamment Stripe, Shopify, Amazon, PayPal et Square, afin que les ventes, les frais et les remboursements multicanaux atterrissent dans le système comptable sous une forme claire et conciliable. Cela ne remplace pas la clôture, mais cela supprime l’une des principales sources de frictions de clôture.

Si vous voulez voir comment cela fonctionne, vous pouvez réserver une visite guidée avec Synder .

Obtenir les revenus et les frais du processeur de paiement dès la clôture

Pour toute entreprise acceptant des paiements par carte via Stripe, Square, PayPal, Shopify Payments ou similaire, le moyen le plus simple de déformer les revenus à la clôture est de comptabiliser ce qui parvient à la banque au lieu de ce que le client a réellement payé. Un seul dépôt couvre simultanément les revenus, les frais, la taxe de vente et les remboursements, de sorte qu'une mauvaise entrée supprime quatre comptes du grand livre du même coup. L'erreur se rattrape à la fin du mois, lorsque la ligne de revenus, la ligne de frais et la taxe de vente à payer doivent être rapprochées, mais ce n'est pas le cas.

Mécaniquement, le dépôt du processeur correspond au montant net :vente brute, moins les frais de traitement, moins la taxe de vente retenue en votre nom, parfois moins les remboursements et rétrofacturations de transactions antérieures. Ainsi, des frais de 129,50 $ sur un article de 120 $ avec une taxe de vente de 9,50 $ arrivent à la banque pour environ 116,50 $ après des frais Stripe de 3,50 $.

D'ici la fin du mois, des centaines ou des milliers de ces dépôts doivent être décomposés et regroupés dans leurs composants :un crédit bancaire, quatre comptes du grand livre.

Pourquoi le dépôt net ne constitue pas votre revenu

Enregistrer ces 116,50 $ comme chiffre d'affaires à la clôture sous-estime le chiffre d'affaires, masque le coût du processeur du compte de résultat, traite la taxe de vente que vous devez à l'État comme un revenu et rend l'analyse de la marge impossible. Chaque composant doit être séparé avant que les livres puissent se fermer proprement :

- Débiter en espèces 116,50 $ (le dépôt)

- Frais du processeur de débit 3,50 $ (une dépense)

- Revenus du crédit 120,00 $ (la vente brute, nette de taxes)

- Crédit de taxe de vente à payer de 9,50 $ (un passif, pas un revenu)

Les remboursements, les rétrofacturations et les gains ou pertes de change sur les ventes internationales reçoivent leur propre ligne lorsqu'ils apparaissent dans un règlement. Si vous ignorez l'un d'entre eux, la clôture sera soit en retard, soit mal exécutée.

Faible volume vs fort volume :même principe, workflows opposés

À faible volume, la synchronisation au niveau des transactions fonctionne :chaque frais Stripe, commande Shopify ou paiement PayPal est publié dans les livres avec les frais, taxes et remboursements ventilés, et le rapprochement à la clôture s'effectue avec les mêmes détails au niveau de la ligne.

À des volumes plus élevés, la synchronisation au niveau des transactions surcharge le GL. Des outils comme QuickBooks en ligne ralentissent sous des milliers d'entrées quotidiennes, et la révision ligne par ligne à la clôture devient peu pratique. Les entreprises à volume plus élevé passent à des écritures de journal récapitulatives par jour ou par paiement :totaux des ventes, des frais, des remboursements, des taxes et de la trésorerie nette capturés dans une seule entrée, les détails au niveau de la ligne étant conservés dans les systèmes sources ou dans un outil de rapprochement. La clôture est issue des résumés et les données granulaires sont disponibles dans les plateformes sources (Stripe, Shopify, Square, Amazon Seller Central) ou dans l'outil de rapprochement, si une question se pose ultérieurement.

Une règle est valable quel que soit le volume : Les entrées de fin de mois doivent être construites à partir de données réelles au niveau des transactions, et non de dépôts bancaires. Clôturer les documents des totaux bancaires sur les erreurs au lieu de les trouver.

Les frais de Marketplace et de plateforme ne constituent pas un seul élément de campagne

Les structures tarifaires spécifiques au marché et à la plateforme rendent la clôture plus difficile. Un règlement Amazon ne consiste pas en des frais uniques :il s'agit des frais de référencement, des frais de traitement Expédié par Amazon, des frais de stockage, des frais de publicité, des réserves retenues et de la taxe de facilitation du marché qu'Amazon collecte et verse en votre nom, mais qui transitent toujours par votre règlement brut.

Shopify Payments est enregistré différemment d'une passerelle tierce utilisée sur Shopify. Chaque type de frais doit être mappé sur le bon compte GL lors de la clôture, sinon le COGS, les dépenses d'exploitation et les taxes finissent tous mélangés sous quelque chose comme « Frais Stripe », ce qui rend les chiffres de marge dans le package de clôture dénués de sens.

Les plats à emporter :lorsque les transactions sont enregistrées correctement tout au long du mois, la clôture produit une vue claire des ventes brutes, des frais, des remboursements, de la taxe de vente et de la trésorerie nette par canal. Lorsque ce n'est pas le cas, même de simples questions de marge obligent l'équipe à revenir sur les données brutes pour reconstruire ce qui s'est passé, et la clôture s'éternise pendant que les finances s'en occupent.

Comment clôturer un mois dans QuickBooks, NetSuite et d'autres systèmes

Différents ERP et logiciels de comptabilité gèrent automatiquement les écritures de clôture, mais la clôture opérationnelle dépend toujours de la liste de contrôle de l'équipe. Voici comment le flux de travail évolue selon la plate-forme :

NetSuite

La liste de contrôle de clôture de période de NetSuite est intégrée à la plateforme sous Configuration> Comptabilité> Gérer les périodes comptables .

La séquence standard passe par :

- Vérifier les transactions

- Résoudre les exceptions

- Éliminer les soldes intersociétés

- Comptabilisation des ajustements GL

- Exécution de la réévaluation des devises étrangères

- Verrouillage de la période

Chaque étape est approuvée, ce qui permet à plusieurs utilisateurs de répartir le travail et le système suit l'achèvement. NetSuite exécute également l'amortissement via le module de gestion des immobilisations, qui supprime l'écriture de journal manuelle la plus courante.

QuickBooks en ligne et ordinateur

QuickBooks ne dispose pas d'une liste de contrôle de clôture intégrée aussi structurée que celle de NetSuite, mais il prend en charge la définition d'une date de clôture avec un mot de passe pour empêcher les modifications des périodes précédentes.

La plupart des équipes exécutant QuickBooks l'associent à une liste de contrôle externe (une feuille partagée ou un outil tiers) et comptabilisent l'amortissement, l'amortissement des revenus différés et les charges à payer importantes sous forme d'écritures de journal manuelles.

Gestion financière Workday

Pour les grandes entreprises exécutant Workday, la clôture se déroule dans le processus métier de clôture de période de Workday, qui séquence les étapes opérationnelles :

- Clôture du grand livre auxiliaire (revenus, dettes, dépenses, actifs)

- Comptabilité de fin de période

- Allocations

- Éliminations

- Publication dans le journal avant le verrouillage de la période

Workday suit la clôture sur un tableau de bord intégré avec la propriété, le statut et le calendrier des tâches, afin que le contrôleur puisse voir exactement où se situe le goulot d'étranglement chaque mois. Workday étant un registre unique couvrant les ressources humaines, les finances et les opérations, la plupart des données alimentant la clôture sont déjà dans le système, ce qui permet aux clients Workday matures de gérer un compte continu.

Xero, Sage Intacct et autres

Xero prend en charge les dates de verrouillage similaires à QuickBooks, ainsi que les modifications réservées aux conseillers pour ajuster les entrées. Sage Intacct, par exemple, inclut des workflows de clôture de période avec consolidation multi-entités, utiles pour les groupes comportant plusieurs filiales. Le schéma sur toutes les plateformes est le même :le système gère la clôture mécanique, mais la clôture opérationnelle, y compris les rapprochements, les régularisations et les révisions, dépend de l'équipe.

Le but est de s'assurer que lorsque le premier jour du nouveau mois arrive, les données sont déjà dans le système et réconciliées, sans attendre un téléchargement CSV. C'est le cahier des charges des plates-formes d'automatisation telles que Synder :des flux continus et structurés depuis les systèmes de paiement, de commerce électronique et de point de vente vers le grand livre général, de sorte que la clôture devient une étape de révision.

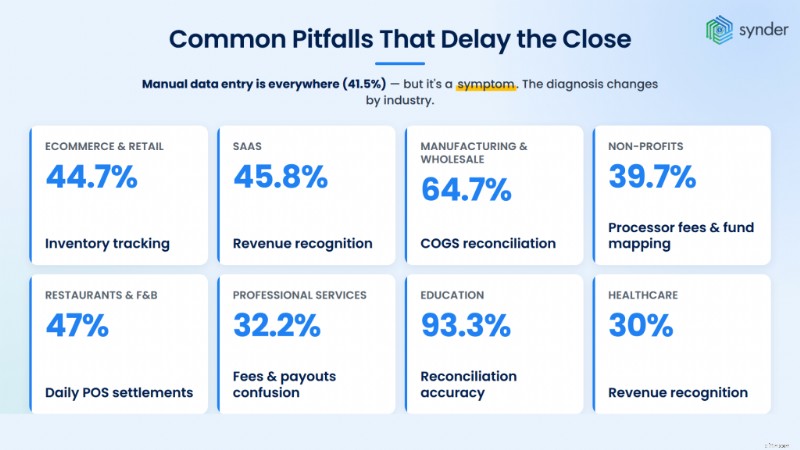

Pièges courants qui retardent la clôture

D’après notre expérience auprès de plus de 1 000 entreprises que nous avons intégrées depuis fin 2024, il n’y a pas un seul problème majeur pour la clôture. Il y en a plusieurs, et celui qui mord dépend presque entièrement du type d’entreprise que vous dirigez.

La saisie manuelle des données apparaît partout (41,5 % de l’échantillon), mais c’est un symptôme. Le diagnostic change selon l'industrie.

Pour le commerce électronique et la vente au détail , la clôture traîne sur le COGS. Le suivi des stocks apparaît dans 44,7 % – principalement lié à la saisie manuelle. Shopify et Amazon transmettent les données de ventes, mais ni l'un ni l'autre ne transmettent les données de coûts dans le GL. Et la marge reste peu fiable jusqu'à ce que quelqu'un la corrige manuellement à la fin du mois.

Pour SaaS , c’est la reconnaissance des revenus. 45,8 % des équipes SaaS le signalent, soit trois fois le taux intersectoriel. Stripe figure dans 91,5 % des piles, et sa compensation des paiements rend les revenus bruts difficiles à reconstituer à partir des dépôts bancaires. Les revenus déclarés se révèlent erronés de deux manières à la fois :sous-estimés au niveau brut et mal répartis entre gagnés et différés.

Pour la fabrication et la vente en gros , c'est encore COGS, mais plus difficile. 64,7 % des opérateurs le signalent, le signal monosectoriel le plus net que nous ayons trouvé. La facturation B2B net-30 fonctionne parallèlement aux règlements Shopify et Amazon, et aucun outil unique ne permet de concilier ces mélanges proprement.

Pour les organisations à but non lucratif , c’est l’attribution de fonds. Les dons arrivent nets des frais de traitement (39,7 % le signalent), et chaque dollar doit être lié au bon fonds, programme ou subvention (24,1 % signalent des problèmes de cartographie – le troisième plus élevé dans tous les segments). Les auditeurs et les bailleurs de fonds détectent les écarts à chaque fois.

Pour les restaurants et la restauration , la clôture s'effectue quotidiennement et non mensuellement. Square et Clover (le seul segment où Clover atteint 47 %) regroupent les pourboires, les annulations, les remises et les frais en un seul règlement de fin de journée qui ne correspond à aucune écriture comptable standard. Les opérateurs multisites supportent cette charge de travail sur chaque site, chaque jour.

Pour les services professionnels, le volume est plus faible, mais la précision requise est plus élevée. La confusion en matière de frais et de paiements apparaît dans 32,2 % du segment :les paiements Stripe arrivent nets des frais de traitement, et c'est en reliant chacun d'entre eux à la bonne facture ouverte pour quelques dizaines de clients que la clôture se bloque. Une seule discordance crée des écarts importants de fin de mois qui ne se résolvent pas d'eux-mêmes.

Pour l'éducation et la santé , l'image est encore différente. Les équipes éducatives (Stripe dans 93,3 % des piles) ont plus de difficultés avec la réconciliation qu'avec la saisie des données, qui concernent l'exactitude et la préparation à l'audit, et non le débit. Le secteur de la santé enregistre une reconnaissance des revenus à 30 %, soit près du double de la moyenne, et présente le taux de remplacement d'outils le plus élevé de l'ensemble de données (30 %), ce qui signifie que ces équipes ont déjà essayé l'automatisation et ont renoncé.

La ligne directe :Les symptômes diffèrent selon l'industrie, mais la solution est la même. L'automatisation de la comptabilité alimente en permanence les données de paiement, de commerce électronique et de point de vente dans le grand livre général, avec une logique de frais, de remboursement, de paiement et de classification intégrée, de sorte que les écarts d'inventaire, de reconnaissance des revenus, d'attribution de fonds et de rapprochement n'ont pas besoin d'être comblés manuellement à la fin du mois. La clôture devient une étape de révision, pas une reconstruction.

Bonnes pratiques pour une clôture mensuelle plus rapide et plus propre

Quelques pratiques apparaissent régulièrement au sein des équipes financières qui clôturent rapidement :

- Rapprochez-vous chaque semaine et non mensuellement. Les espèces et les cartes de crédit, en particulier, sont plus faciles à gérer en petits lots qu'en une seule pile de 30 jours.

- Tenir un calendrier écrit avec les propriétaires nommés. Chaque tâche de la liste de contrôle nécessite un propriétaire, une date d'échéance et un réviseur.

- Standardisez les écritures de journal récurrentes. L'amortissement, l'amortissement prépayé et les régularisations qui se répètent chaque mois doivent être des modèles et non des versions à partir de zéro.

- Créez une limite stricte pour la soumission des factures et des dépenses. Le premier ou le deuxième jour du nouveau mois est réaliste ; plus tard, et la chronologie de clôture glisse.

- Documentez le processus. Un proche qui vit dans la tête d’une personne se brise au moment où cette personne prend des vacances. Notez la liste de contrôle, les modèles d'entrée de journal et les définitions de rapport.

- Examinez les écarts avant le directeur financier. Un commentaire sur les écarts rédigé par l'équipe est bien plus utile qu'un commentaire rédigé sous pression lorsque la direction demande pourquoi les dépenses marketing ont augmenté de 18 %.

Conclusion :créer un processus de clôture de fin de mois sur lequel vous pouvez compter

Une clôture de fin de mois fiable produit des états financiers auxquels les prêteurs et les auditeurs peuvent faire confiance, sur un calendrier cohérent chaque mois, sans épuiser l'équipe pendant la semaine de clôture. En trois jours, la plupart des travaux sont terminés avant la fin du mois; les travaux de rapprochement et de régularisation sont exécutés selon des cycles hebdomadaires.

Les mécanismes présentés dans ce guide (rapprochement de chaque compte de bilan, comptabilisation des provisions, analyse des écarts et verrouillage de la période) constituent le noyau universel de la clôture dans le commerce de détail, le commerce électronique et le SaaS. Les accélérateurs sont une cadence de rapprochement hebdomadaire, des flux de données automatisés provenant des plateformes de vente et de paiement et une liste de contrôle écrite avec les propriétaires nommés. Faites-les correctement et la clôture cessera d'être une urgence mensuelle.

FAQ

En quoi une clôture de fin de mois est-elle différente d'une clôture de fin d'année ?

Une clôture de fin de mois finalise les livres pour un mois et produit des états financiers intermédiaires. Une clôture de fin d'année ajoute les écritures de régularisation annuelles (amortissements définitifs, provisions fiscales, reclassements) et prépare les livres pour l'audit et la déclaration fiscale. La clôture de fin d'année est plus rigoureuse et prend généralement plus de temps qu'une fin de mois typique.

Dois-je utiliser une clôture en douceur ou une clôture brutale chaque mois ?

Une clôture en douceur évite certains ajustements moins importants (charges à payer immatérielles, certains reclassements) pour produire des états financiers préliminaires plus rapides, puis une clôture ferme en fin de trimestre. De nombreuses équipes de commerce électronique et SaaS à volume élevé ferment en douceur au cours des premier et deuxième mois de chaque trimestre et ferment définitivement au cours du troisième mois. Les entreprises publiques ferment généralement leurs portes tous les mois.

Quel est le rôle du contrôleur par rapport au directeur financier lors de la clôture ?

Le contrôleur est responsable de la clôture opérationnelle :exécuter la liste de contrôle, examiner les écritures de journal, signer les rapprochements et produire les états financiers. Le directeur financier examine les résultats, approuve les commentaires sur les écarts et utilise les données financières pour les rapports et la prise de décision du conseil d'administration. Le travail du contrôleur est la précision ; le travail du directeur financier est l'interprétation.

Comment gérez-vous les transactions inter-sociétés lors de la clôture ?

Les soldes interentreprises doivent être nuls au niveau consolidé. Chaque entité enregistre sa part de la transaction et la société mère élimine la paire correspondante lors de la consolidation. Sage Intacct, NetSuite OneWorld et d'autres ERP multi-entités automatisent l'élimination; des groupes plus petits le gèrent souvent avec une feuille de calcul de consolidation dans Excel.

Can the month-end close ever be fully automated?

Not entirely – judgment calls (revenue recognition under ASC 606, asset write-downs, accrual estimates) still require human review. What can be automated is the data-collection and reconciliation layer:pulling transactions from sales and payment platforms, matching them to bank deposits, and flagging exceptions. That alone typically removes 30–50% of close-week hours.

-

Mario Draghi dit que les crypto-monnaies sont trop limitées pour être réglementées malgré une capitalisation boursière de 244 milliards de dollars

Le président de la Banque centrale européenne, Mario Draghi, a généré un certain buzz après avoir déclaré que les monnaies numériques comme Bitcoin ne menacent pas le contrôle de la banque centrale

-

Comment parler de COVID-19 à votre propriétaire

Dire que cest une mauvaise période là-bas est leuphémisme du siècle. Entre la pandémie de coronavirus et les pertes demplois à égalité avec la Grande Dépression, on pourrait penser que les factures ba

Comptabilité

- Tarif journalier moyen (ADR)

- Qu'est-ce que la Recherche et Développement (R&D) ?

- Qu'est-ce que les flux de trésorerie provenant des activités de financement ?

- Un guide pour configurer la facturation automatisée pour votre entreprise

- Comprendre les sous-livres et pourquoi vous en avez besoin

- Qu'est-ce que l'année à ce jour (YTD) ?

- Qu'est-ce que le revenu accumulé?

- Capitalisation R&D vs Dépenses

- Qu'est-ce qu'une note de frais et comment la créer - avec modèle et exemple

-

PDG de BlackRock :les comptes Trump pourraient améliorer considérablement l'avenir financier des jeunes Américains

PDG de BlackRock :les comptes Trump pourraient améliorer considérablement l'avenir financier des jeunes Américains Larry Fink, PDG de BlackRock, a déclaré dans la lettre annuelle de son président que les comptes Trump pourraient fournir une impulsion très significative à lépargne et à linvestissement des jeunes Am...

-

Comment ouvrir un compte de courtage :instructions étape par étape

Comment ouvrir un compte de courtage :instructions étape par étape Un compte de courtage est un compte qui vous permet dacheter des titres comme des actions, obligations, fonds communs de placement et ETF. En investissant dans ces actifs via un compte de courtage, vo...