Qu'est-ce que le Highest-In First-Out (HIFO) ?

Highest-In First-Out (HIFO) est un type de méthode de distribution et d'évaluation des actions. La méthode HIFO suit le concept selon lequel le stock ou l'inventaire avec les coûts d'achat les plus élevés doit d'abord être vendu, utilisé, ou retiré du stock ou de l'inventaire. L'utilisation de HIFO n'est pas reconnue par les GAAP (Generally Accepted Accounting Principles) GAAPGAAP, Principes comptables généralement reconnus, est un ensemble reconnu de règles et de procédures qui régissent la comptabilité et les finances de l'entreprise et n'est guère utilisé en comptabilité.

En suivant la méthode HIFO, à la fin d'un exercice comptable, l'inventaire sera enregistré à la valeur la plus basse possible, et les coûts des marchandises vendues (COGS)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct sera la valeur la plus élevée possible.

Highest-in First-out est généralement utilisé par les sociétés qui cherchent à minimiser leurs bénéfices imposables pour une période comptable particulière. HIFO permet à l'inventaire le plus coûteux d'être vendu en premier, quelle que soit la date d'achat, faisant ainsi augmenter la valeur du coût des marchandises vendues, et la baisse des revenus imposables.

Aussi, HIFO enregistrera une rotation des stocks élevée car le stock de clôture ou de clôture est évalué à son montant le plus bas.

Sommaire

- Le plus élevé entré, premier sorti (HIFO) suit le concept selon lequel le stock ou l'inventaire avec les coûts d'achat les plus élevés est d'abord vendu, utilisé, ou retiré du stock ou de l'inventaire.

- L'utilisation de HIFO n'est pas reconnue par les PCGR (principes comptables généralement reconnus) et est donc rarement utilisée en comptabilité.

- En dehors de HIFO, il existe sept (7) autres méthodes d'évaluation des stocks. Ils comprennent le premier entré, premier sorti (FIFO), dernier entré, premier sorti (LIFO), méthode du stock de base, méthode des prix gonflés, méthode de prix standard, méthode du prix du marché ou du prix de remplacement, et la méthode du coût moyen.

Comprendre l'évaluation des stocks et des stocks

L'évaluation des stocks est la méthode d'évaluation des coûts utilisée pour déterminer la valeur des stocks invendus à la fin d'une période. En dehors de HIFO, il existe sept autres méthodes d'évaluation des stocks. Ils comprennent:

- Premier entré, premier sorti (FIFO) Premier entré, premier sorti (FIFO)

- Méthode du dernier entré, premier sorti (LIFO)

- Méthode de l'action de base

- Méthode du prix gonflé

- Méthode de prix standard

- Méthode du prix du marché ou du prix de remplacement

- Méthode du coût moyen

Un aperçu de FIFO et LIFO

Premier entré, premier sorti (FIFO)

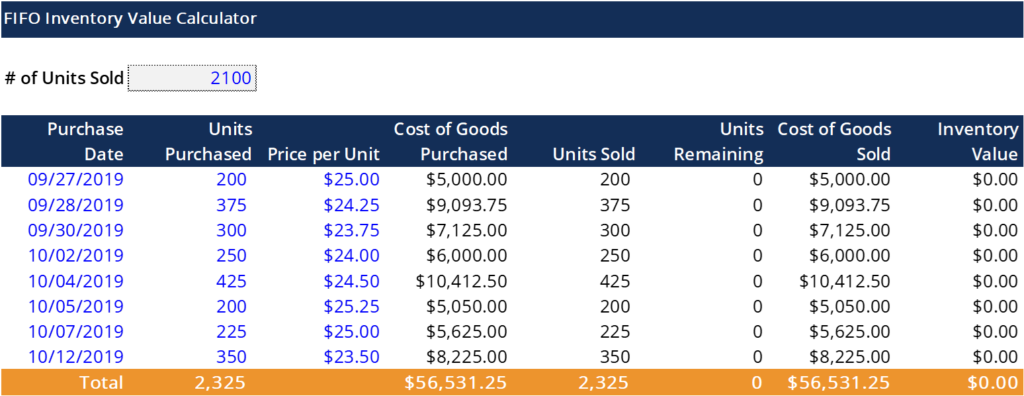

FIFO est une méthode d'évaluation et de contrôle des stocks ou des stocks utilisée pour déterminer les flux de trésorerie concernant le calcul du COGS. La méthode FIFO part du principe que les articles les plus anciens du stock d'une entreprise sont vendus en premier. Cela signifie que l'inventaire acheté en premier avant d'autres achats supplémentaires est vendu en premier.

Les coûts dépensés pour l'inventaire le plus ancien utilisé dans le calcul FIFO (c'est-à-dire, COGS). Un exemple de la méthode FIFO pour déterminer le COGS est expliqué ci-dessous :

La société XYZ a vendu 1, 000 unités d'un produit. Il y avait 750 unités achetées à l'origine par la société XYZ à 15,00 $ et 250 unités achetées à 25,00 $. L'entreprise ne peut pas attribuer le coût d'achat initial de 15,00 $ à chaque unité vendue. Le coût ne peut être attribué qu'aux 750 unités vendues. L'inventaire restant de 250 unités doit être alloué à un prix d'achat plus élevé - c'est-à-dire, 25,00 $.

Il est important de savoir que les articles doivent avoir été vendus pour faire partie du calcul du COGS, car il ne peut pas être appliqué à l'inventaire invendu. La méthode FIFO est largement utilisée et préférée à LIFO.

Vous trouverez ci-dessous un exemple de calcul FIFO Excel :

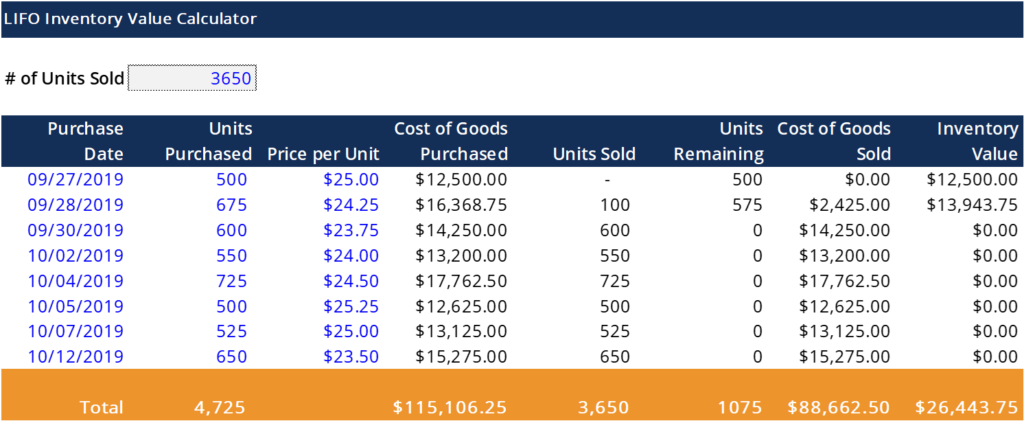

Dernier entré, premier sorti (LIFO)

Référencement d'un article du CFI, LIFO est « une méthode d'évaluation des stocks basée sur l'hypothèse que les actifs produits ou acquis en dernier sont les premiers à être passés en charges. En d'autres termes, selon la méthode dernier entré, premier sorti, les derniers biens achetés ou produits sont retirés et passés en charges en premier. Par conséquent, les anciens coûts d'inventaire restent au bilan tandis que les nouveaux coûts d'inventaire sont passés en charges en premier.

Bien que les normes IFRS (International Financial Reporting Standards) les normes IFRS sont des normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier ne permet que l'utilisation de la méthode FIFO, les principes comptables généralement reconnus autorisent l'utilisation des méthodes FIFO et LIFO (respectivement). D'où, les entreprises qui relèvent des normes de reporting GAAP peuvent choisir entre les deux méthodes.

Vous trouverez ci-dessous un exemple de calcul LIFO Excel :

Apprendre encore plus

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Cycle comptableCycle comptableLe cycle comptable est le processus global d'enregistrement et de traitement de toutes les transactions financières d'une entreprise, à partir du moment où la transaction

- IFRS vs US GAAPFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

- LIFO contre FIFOLIFO contre FIFOAau milieu du débat en cours LIFO contre FIFO en comptabilité, décider de la méthode à utiliser n'est pas toujours facile. LIFO et FIFO sont les deux techniques les plus couramment utilisées pour évaluer le coût des marchandises vendues et les stocks.

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

-

Qu'est-ce que la qualité de l'inventaire ?

Linventaire fait référence à tous les biens et matériaux détenus par une entreprise dans le but de les vendre à profit ou pour être utilisés dans le processus de production de produits finis. Dans lin

-

Qu'est-ce que la méthode d'identification spécifique ?

La méthode didentification spécifique se rapporte à lévaluation des stocksInventory ValuationLévaluation des stocks fait référence à la pratique de comptabiliser la valeur des stocks dune entreprise.

Comptabilité

- Qu'est-ce que la rotation des stocks ?

- Qu'est-ce que l'inventaire fantôme ?

- Qu'est-ce que le débit ?

- Qu'est-ce qu'une méthode comptable ?

- Qu'est-ce que l'audit d'inventaire ?

- Quel est l'âge moyen de l'inventaire ?

- Quel est l'inventaire moyen ?

- Qu'est-ce que les dépenses pour créances irrécouvrables ?

- Quelle est la méthode de recouvrement des coûts?

-

Qu'est-ce que le Next-In First-Out (NIFO) ?

Qu'est-ce que le Next-In First-Out (NIFO) ? Next-In First-Out (NIFO) est une méthode dévaluation des stocks utilisée à des fins internes. NIFO implique de facturer le coût des marchandises venduesCoût des marchandises vendues (COGS) Le coût des...

-

Qu'est-ce qu'un cycle de fonctionnement ?

Qu'est-ce qu'un cycle de fonctionnement ? Un cycle dexploitation (OC) fait référence aux jours nécessaires pour quune entreprise reçoive des stocks. composé de toutes les matières premières, travaux en cours, et produits finis quun, vendre li...