Qu'est-ce que le revenu brut ajusté (AGI) ?

Le revenu brut ajusté (AGI) fait référence au revenu brut total d'un individu moins les déductions spécifiques. L'AGI est le point de départ pour calculer l'impôt dû par un contribuable individuel aux États-Unis. L'Internal Revenue Code (IRC) définit deux concepts - le revenu brut et le revenu brut ajusté dans 26 U.S.C. §61 et §62, respectivement.

Selon 26 U.S.C §61, le revenu brutRevenu brutLe revenu brut fait référence au revenu total gagné par un individu sur un chèque de paie avant impôts et autres déductions. Il comprend tous les revenus d'un contribuable individuel est défini comme un revenu sous forme de compensation, des astuces, revenus de l'entreprise, redevance, rentes, l'intérêt, loyers, intérêts d'une succession, etc.

Au revenu brut, nous effectuons quelques ajustements pour arriver au revenu brut ajusté, qui est requis aux fins du calcul des impôts à payer. Les ajustements entrent dans certaines catégories, tel que défini dans 26 U.S.C. §61. Certaines des principales catégories sont discutées ci-dessous.

Revenu brut ajusté modifié (MAGI) par rapport au revenu brut ajusté

Il est important de faire une distinction entre AGI modifié et AGI, qui est un concept connexe et affecte le numéro AGI final.

Le revenu brut ajusté modifié (MAGI) est obtenu en rajoutant certaines déductions effectuées lors du calcul du revenu brut ajusté. Le MAGI permet de vérifier si le contribuable a droit à certaines déductions. Par exemple, si un contribuable déclare un MAGI supérieur à 80 $, 000, alors ils ne sont pas admissibles aux déductions sur les intérêts payés sur les prêts étudiants.

Types de déductions

1. Déductions commerciales et commerciales

Il s'agit des déductions applicables aux particuliers chefs d'entrepriseEntrepreneurUn entrepreneur est une personne qui démarre, conceptions, lance, et dirige une nouvelle entreprise. Au lieu d'être un employé et de rendre compte à un superviseur pour les services rendus en tant que propriétaires et non en tant qu'employés.

2. Déductions commerciales et commerciales des employés

Ce sont les déductions qui peuvent être réclamées par les employés pour leurs services rendus dans le cadre d'un commerce ou d'une entreprise. L'IRC définit plusieurs de ces déductions, tel que:

- Dépenses remboursées des employés :Il s'agit des dépenses engagées par le contribuable dans l'exercice de ses services en tant que salarié. Par exemple, un employé peut demander des déductions s'il a payé un logement pendant un voyage d'affaires, et la prestation est payée par l'employeur et incluse dans le revenu brut.

- Certaines dépenses des artistes interprètes :Les dépenses engagées par un artiste interprète en relation avec la prestation de ses prestations. Par exemple, un artiste en tournée peut demander des déductions pour ses frais de déplacement.

- Certaines dépenses des fonctionnaires :Les fonctionnaires ne peuvent demander des déductions pour les dépenses engagées dans l'exercice de leurs fonctions que s'ils sont rémunérés sur la base d'honoraires.

- Certaines dépenses des enseignants des écoles :Les enseignants des écoles sont autorisés à demander des déductions sur leurs revenus pour les dépenses engagées pour fournir leurs services en tant qu'éducateurs. Par exemple, un enseignant peut demander des déductions pour les articles de papeterie achetés pour être utilisés en classe.

- Certaines dépenses des réserves des forces armées :Les membres de la réserve des forces armées des États-Unis peuvent réclamer les dépenses engagées dans l'exercice de leurs fonctions si ces fonctions les obligent à voyager à plus de 100 miles de chez eux.

3. Épargne-retraite

Les contribuables qui cotisent aux comptes de retraite individuels (IRA) peuvent demander des déductions comme l'exige la loi 26 U.S.C. §219. Actuellement, le montant déductible est d'un maximum de 5 $, 000 pour les moins de 50 ans. Les contribuables de 50 ans et plus peuvent réclamer un autre 1 $, 000 pour un total pouvant aller jusqu'à 6 $, 000.

4. Sanctions pour confiscation du compte d'épargne

Il y a souvent des pénalités pour retirer des fonds d'un compte d'épargne avant la date stipulée. Les pénalités peuvent être déduites du revenu brut. Il réduit le fardeau fiscal de ceux qui pourraient avoir besoin de puiser dans leur épargne en cas d'urgence.

5. Comptes d'épargne santé

Les contribuables individuels qui cotisent à un compte d'épargne-santé (HSA) peuvent demander des déductions jusqu'aux limites définies dans 26 U.S.C §223. Un HSA est un compte d'épargneCompte d'épargneUn compte d'épargne est un compte typique dans une banque ou une coopérative de crédit qui permet à un individu de déposer, sécurise, ou retirer de l'argent lorsque le besoin s'en fait sentir. Un compte d'épargne paie généralement des intérêts sur les dépôts, même si le taux est assez bas. dont le montant ne sera utilisé que pour des dépenses médicales admissibles.

6. Frais d'études supérieures

Un contribuable peut demander des déductions pour les frais de scolarité payés pour l'enseignement supérieur ou universitaire. Selon 26 U.S.C. §222, un contribuable dont le revenu brut ajusté modifié est inférieur à 65 $, 000 peut réclamer 4 $, 000. Un contribuable dont le revenu brut ajusté modifié se situe entre 65 $, 000 et 80 $, 000 peut réclamer 2 $, 000. Un particulier dont le revenu brut ajusté modifié est supérieur à 80 $, 000 ne peut faire aucune déduction.

7. Intérêts sur les prêts étudiants

Une déduction est autorisée en vertu de 26 U.S.C. §221 pour les intérêts payés sur les prêts étudiants. Le montant est égal aux intérêts payés au cours de l'année jusqu'à un maximum de 2 $, 500.

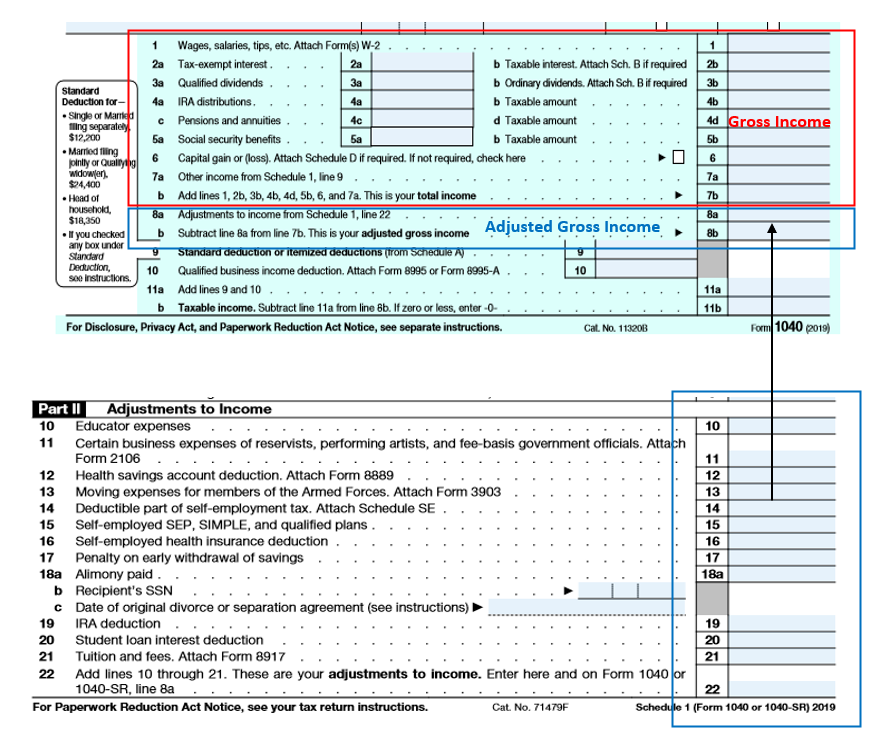

Formulaire 1040

Le formulaire 1040 est le formulaire qu'un contribuable individuel utilise pour déclarer ses impôts. Le premier élément du formulaire est le revenu brut. Après avoir calculé le revenu brut, les déductions de l'annexe I du formulaire sont soustraites du revenu brut pour arriver au revenu brut ajusté.

L'annexe I est la partie du formulaire 1040, où bon nombre des déductions décrites ci-dessus sont demandées. La figure ci-dessous reproduit le formulaire 1040 et la partie correspondante de l'annexe I.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Formulaire 1040EZForm 1040EZForm 1040-EZ est un formulaire d'impôt sur le revenu fédéral américain qui a été offert par l'Internal Revenue Service (IRS) jusqu'à l'année d'imposition 2017. De nombreux Américains

- Comment utiliser le site Web IRS.govComment utiliser le site Web IRS.govIRS.gov est le site officiel de l'Internal Revenue Service (IRS), l'agence de recouvrement des impôts des États-Unis. Le site Web est utilisé par les entreprises et

- Différences permanentes/temporaires dans la comptabilité fiscaleDifférences permanentes/temporaires dans la comptabilité fiscaleDes différences permanentes sont créées lorsqu'il existe un écart entre le revenu comptable avant impôt et le revenu imposable au titre des déclarations de revenus et de l'impôt

- Annexe ASchedule ASchedule A est un formulaire d'impôt sur le revenu qui est utilisé aux États-Unis pour déclarer les déductions détaillées. Il est joint au formulaire 1040 pour les contribuables qui paient des impôts annuels sur le revenu. Les contribuables peuvent choisir de réclamer une déduction fiscale standard ou de détailler leurs déductions admissibles ligne par ligne.

-

Qu'est-ce que le revenu par rapport au revenu ?

Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir

-

Qu'est-ce que le revenu brut ajusté modifié?

Cet article a été vérifié par nos rédacteurs et un membre de léquipe de spécialistes des produits Credit Karma Tax®, dirigée par Christina Taylor, directrice principale des opérations. Il a été mis

Comptabilité

- Limites de revenu brut et de déductions de Medicaid

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce que le revenu accumulé?

- Qu'est-ce que le revenu après impôt?

- Qu'est-ce que le revenu annuel brut?

- Qu'est-ce que le revenu annualisé ?

- Revenu brut ajusté (AGI):défini et expliqué

- Revenu brut ajusté modifié :qu'est-ce que MAGI ?

- Qu'est-ce que le revenu mensuel brut ?

-

Qu'est-ce que le bénéfice ?

Qu'est-ce que le bénéfice ? Le profit est la valeur restante une fois que les dépenses dune entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenu...

-

Qu'est-ce que le revenu ?

Qu'est-ce que le revenu ? Le chiffre daffaires est la valeur de toutes les ventes de biens et de services reconnues par une entreprise au cours dune période. Les revenus (également appelés ventes ou revenus) constituent le déb...