Spreads obligataires :un indicateur avancé pour le Forex

Les marchés mondiaux ne sont qu'un grand réseau interconnecté. Nous constatons fréquemment que les prix des matières premières et des contrats à terme ont un impact sur les mouvements des devises, et vice versa. Il en va de même de la relation entre devises et spread obligataire (la différence entre les taux d'intérêt des pays) :le prix des devises peut impacter les décisions de politique monétaire des banques centrales du monde entier, mais les décisions de politique monétaire et les taux d'intérêt peuvent également dicter l'action des prix des devises.

Points clés à retenir:

- La relation entre les devises et le spread obligataire affecte les taux d'intérêt des pays.

- Le prix des devises peut avoir un impact sur les décisions de politique monétaire des banques centrales du monde entier.

- Les décisions de politique monétaire et les taux d'intérêt peuvent également dicter l'action des prix des devises.

- Une monnaie plus forte empêche généralement l'inflation tandis qu'une monnaie plus faible stimulera l'inflation.

- En comprenant et en observant les relations entre les devises et les décisions des banques centrales, les investisseurs peuvent prévoir et capitaliser sur les mouvements des devises.

Comprendre la relation entre les devises et le spread des obligations

Une monnaie plus forte aide à contenir l'inflation tandis qu'une monnaie plus faible stimulera l'inflation. Les banques centrales profitent de cette relation comme moyen indirect pour gérer efficacement les politiques monétaires de leurs pays respectifs. En comprenant et en observant ces relations et leurs modèles, les investisseurs ont une fenêtre sur le marché des devises, et donc un moyen de prévoir et de capitaliser sur les mouvements des devises.

Intérêts et devises

Pour voir comment les taux d'intérêt ont joué un rôle dans la dictée de la monnaie, nous pouvons regarder vers le passé récent. Après l'éclatement de la bulle technologique en 2000, les traders sont passés de la recherche des rendements les plus élevés possibles à la concentration sur la préservation du capital. Mais comme les États-Unis offraient des taux d'intérêt inférieurs à 2 % (et même inférieurs), de nombreux hedge funds et ceux qui avaient accès aux marchés internationaux se sont rendus à l'étranger à la recherche de rendements plus élevés.

Australie, avec le même facteur de risque que les États-Unis, offert des taux d'intérêt supérieurs à 5%. Ainsi, il a attiré d'importants flux d'argent d'investissement dans le pays et, à son tour, actifs libellés en dollar australien.

Ces grandes différences de taux d'intérêt ont conduit à l'émergence du carry trade, une stratégie d'arbitrage de taux d'intérêt qui tire parti des différentiels de taux d'intérêt entre deux grandes économies tout en visant à profiter de la direction générale ou de la tendance de la paire de devises. Ce commerce consiste à acheter une devise et à la financer avec une autre. Les devises les plus couramment utilisées pour financer les carry trades sont le yen japonais et le franc suisse en raison des taux d'intérêt exceptionnellement bas de leurs pays.

La popularité du carry trade est l'une des principales raisons de la force des paires telles que le dollar australien et le yen japonais (AUD/JPY), le dollar australien et le dollar américain (AUD/USD), le dollar néo-zélandais et le dollar américain (NZD/USD), et le dollar américain et le dollar canadien (USD/CAD).

Cependant, il est difficile pour les investisseurs individuels d'envoyer de l'argent entre des comptes bancaires dans le monde entier. L'écart de détail sur les taux de change peut compenser tout rendement supplémentaire recherché par les investisseurs. D'autre part, Banques d'investissement, fonds spéculatifs, investisseurs institutionnels, et les grands conseillers en négoce de matières premières (CTA) ont généralement la possibilité d'accéder à ces marchés mondiaux et l'influence nécessaire pour obtenir de faibles écarts.

Par conséquent, ils effectuent des va-et-vient de l'argent à la recherche des rendements les plus élevés avec le risque souverain (ou risque de défaut) le plus faible. Quand il s'agit de la ligne de fond, les taux de change évoluent en fonction des variations des flux monétaires.

Aperçu pour les investisseurs

Les investisseurs individuels peuvent tirer parti de ces changements de flux en surveillant les écarts de rendement et les anticipations de variations des taux d'intérêt qui peuvent être intégrées dans ces écarts de rendement. Le graphique suivant n'est qu'un exemple de la forte relation entre les différentiels de taux d'intérêt et le prix d'une devise.

Image de Sabrina Jiang © Investopedia 2021

Remarquez comment les taches sur les graphiques sont des images miroir presque parfaites. Le graphique nous montre que l'écart de rendement à cinq ans entre le dollar australien et le dollar américain (représenté par la ligne bleue) a diminué entre 1989 et 1998. Cela a coïncidé avec une large vente du dollar australien par rapport au dollar américain.

Lorsque l'écart de rendement a recommencé à augmenter à l'été 2000, le dollar australien a répondu par une hausse similaire quelques mois plus tard. L'avantage d'écart de 2,5% du dollar australien par rapport au dollar américain au cours des trois prochaines années équivaut à une hausse de 37% de l'AUD/USD.

Les commerçants qui ont réussi à entrer dans ce commerce ont non seulement apprécié l'appréciation du capital considérable, mais a également gagné le différentiel de taux d'intérêt annualisé. Par conséquent, sur la base de la relation démontrée ci-dessus, si le différentiel de taux d'intérêt entre l'Australie et les États-Unis a continué à se réduire (comme prévu) depuis la dernière date indiquée sur le graphique, l'AUD/USD finirait également par chuter.

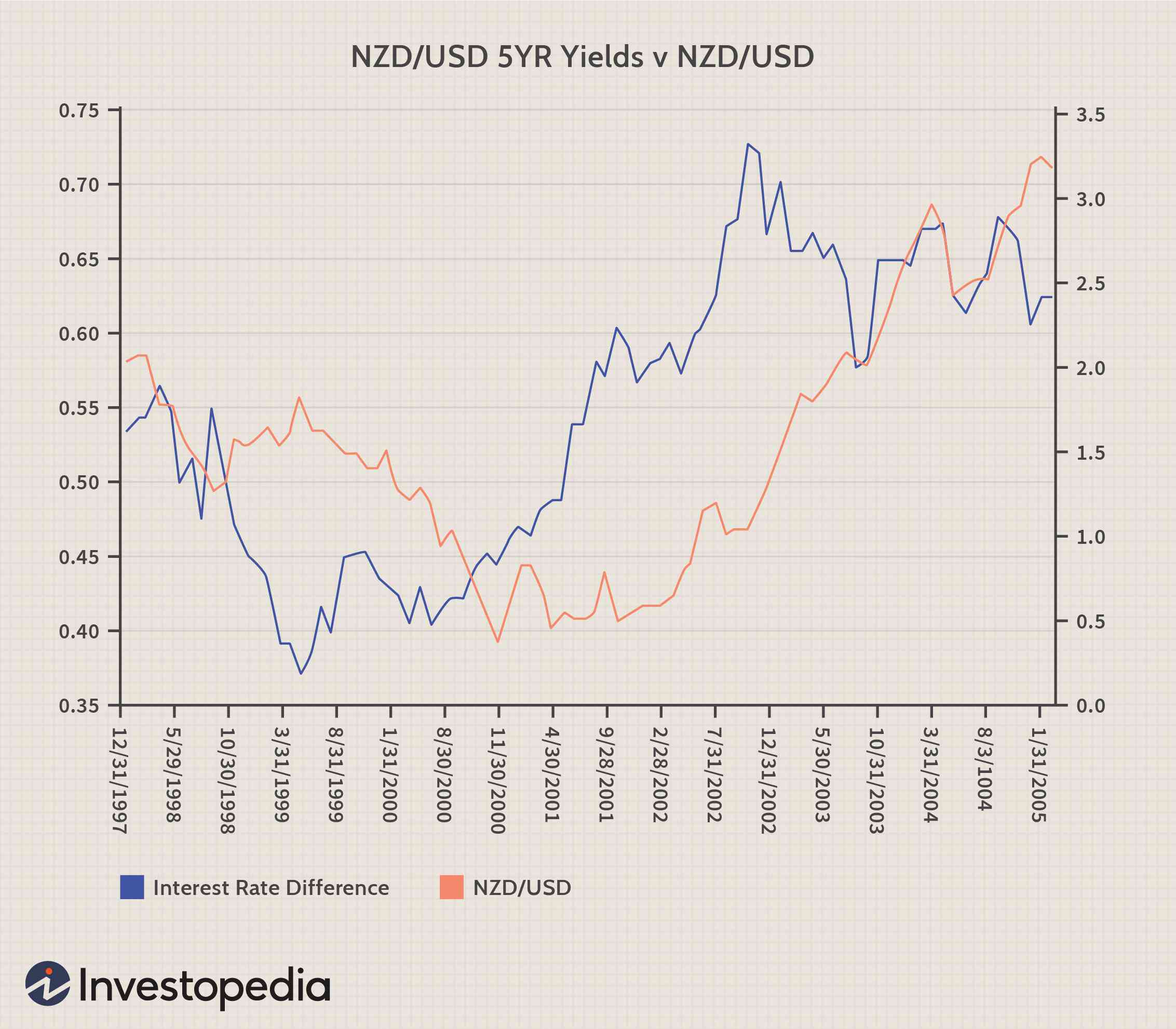

Ce lien entre les différentiels de taux d'intérêt et les taux de change n'est pas unique à l'AUD/USD; le même type de modèle peut être vu en USD/CAD, NZD/USD, et GBP/USD. Jetez un œil à l'exemple suivant du différentiel de taux d'intérêt des obligations à cinq ans néo-zélandaises et américaines par rapport au NZD/USD.

Image de Sabrina Jiang © Investopedia 2021

Le graphique fournit un exemple encore meilleur de spreads obligataires en tant qu'indicateur avancé. Le différentiel a atteint un creux au printemps 1999, tandis que le NZD/USD n'a atteint son plus bas niveau qu'à l'automne 2000. De la même manière, l'écart de rendement a commencé à augmenter à l'été 2000, mais le NZD/USD a commencé à monter au début de l'automne 2001. L'écart de rendement qui a culminé à l'été 2002 pourrait être important à l'avenir au-delà du graphique.

L'histoire montre que le mouvement de la différence de taux d'intérêt entre la Nouvelle-Zélande et les États-Unis est finalement reflété par la paire de devises. Si l'écart de rendement entre la Nouvelle-Zélande et les États-Unis continuait de baisser, alors l'écart de rendement pour le NZD/USD devrait également atteindre son sommet.

Autres facteurs d'évaluation

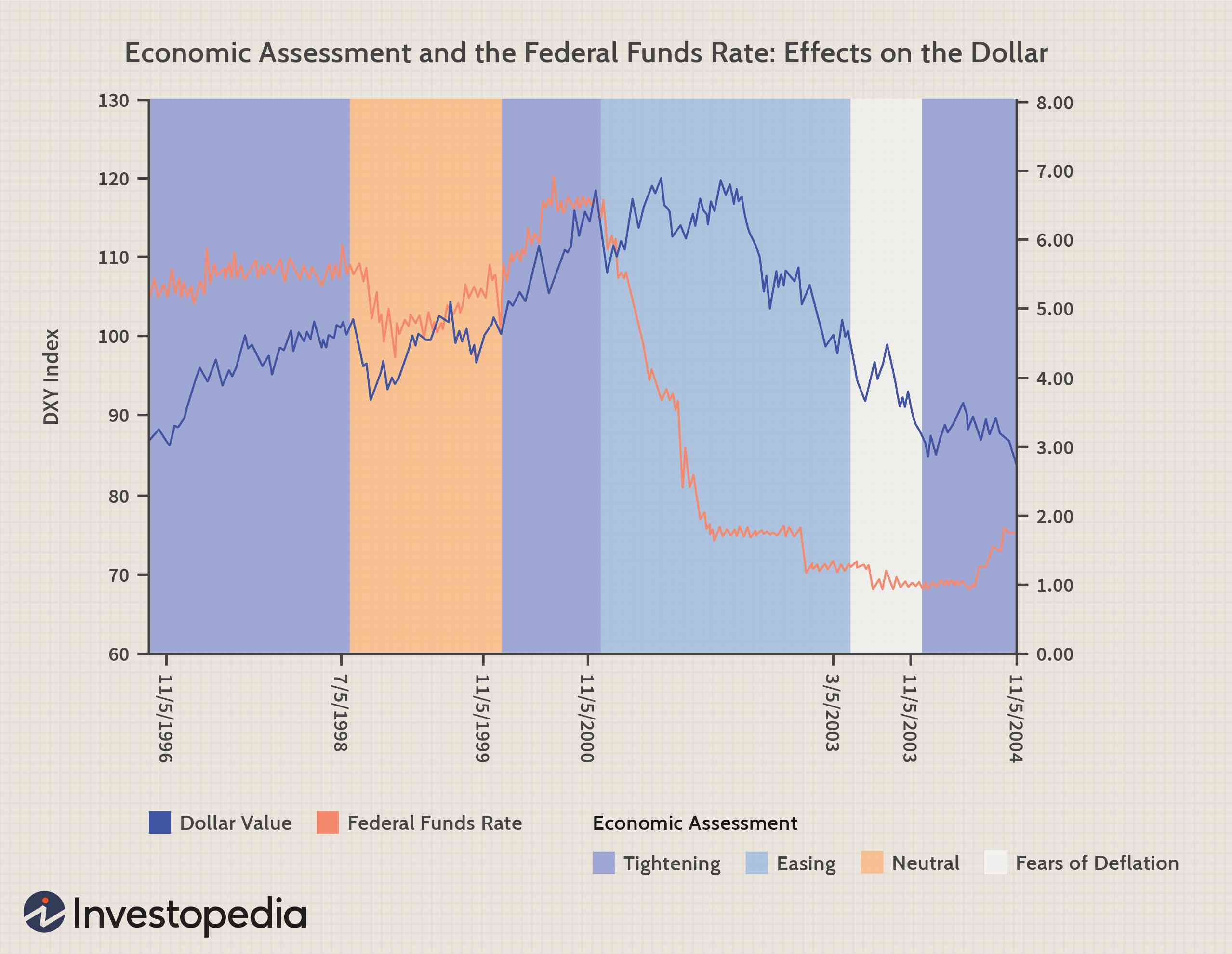

Les écarts de rendement des obligations à cinq et à dix ans peuvent être utilisés pour évaluer les devises. La règle générale est que lorsque l'écart de rendement s'élargit en faveur d'une certaine devise, cette devise s'appréciera par rapport aux autres devises. Mais, rappelles toi, les fluctuations des devises sont affectées non seulement par les variations réelles des taux d'intérêt, mais aussi par le changement d'évaluation économique ou par la hausse ou la baisse des taux d'intérêt par les banques centrales. Le tableau ci-dessous illustre ce point.

Image de Sabrina Jiang © Investopedia 2021

D'après ce que l'on peut observer sur le graphique, les changements dans l'évaluation économique de la Réserve fédérale ont tendance à entraîner des mouvements brusques du dollar américain. Le graphique indique qu'en 1998, lorsque la Fed est passée d'un resserrement économique (c'est-à-dire que la Fed avait l'intention de relever les taux) à une perspective neutre, le dollar a chuté avant même que la Fed n'agisse sur les taux (notez que le 5 juillet, 1998, la ligne bleue dégringole avant la ligne rouge).

Le même type de mouvement du dollar est observé lorsque la Fed est passée d'un biais neutre à un biais de resserrement à la fin de 1999 et à nouveau lorsqu'elle est passée à une politique monétaire plus souple en 2001. En fait, une fois que la Fed a même envisagé de baisser les taux, le dollar a réagi par une vente massive. Si cette relation continuait à durer dans le futur, les investisseurs pourraient s'attendre à un peu plus de marge de progression pour le dollar.

Lorsque l'utilisation des taux d'intérêt pour prédire les devises ne fonctionnera pas

Malgré le grand nombre de scénarios dans lesquels fonctionne cette stratégie de prévision des mouvements de devises, ce n'est certainement pas le Saint Graal pour gagner de l'argent sur les marchés des devises. Il existe un certain nombre de scénarios dans lesquels cette stratégie peut échouer :

Impatience

Comme indiqué dans les exemples ci-dessus, ces relations favorisent une stratégie à long terme. Le creux des devises peut ne pas se produire avant un an après que les différentiels de taux d'intérêt aient atteint leur plancher. Si un trader ne peut s'engager sur un horizon temporel d'au moins 6 à 12 mois, le succès de cette stratégie peut diminuer considérablement. La raison? Les valorisations des devises reflètent les fondamentaux économiques au fil du temps. Il existe fréquemment des déséquilibres temporaires entre une paire de devises qui peuvent brouiller les véritables fondamentaux sous-jacents entre ces pays.

Trop de levier

Les traders utilisant trop de levier peuvent également ne pas être adaptés à l'ampleur de cette stratégie. Par exemple, si un trader a utilisé 10 fois l'effet de levier sur un différentiel de rendement de 2%, il transformerait 2% en 20%, et de nombreuses entreprises offrent un effet de levier jusqu'à 100 fois supérieur, tentant les traders de prendre un risque plus élevé et de tenter de transformer 2% en 200%. Cependant, l'effet de levier s'accompagne de risques, et l'application d'un effet de levier trop important peut expulser prématurément un investisseur d'une transaction à long terme, car il ne peut pas résister aux fluctuations à court terme du marché.

Les actions deviennent plus attractives

La clé du succès des transactions à la recherche de rendement au cours des années qui ont suivi l'éclatement de la bulle technologique était le manque de rendements attractifs des marchés boursiers. Il y a eu une période au début de 2004 où le yen japonais s'envolait malgré une politique d'intérêt zéro. La raison en était que le marché des actions se redressait, et la promesse de rendements plus élevés a attiré de nombreux fonds sous-pondérés. La plupart des grands acteurs avaient coupé l'exposition au Japon au cours des 10 dernières années parce que le pays faisait face à une longue période de stagnation et offrait des taux d'intérêt nuls. Encore, lorsque l'économie a montré des signes de rebond et que le marché des actions a recommencé à se redresser, l'argent a afflué au Japon indépendamment de la politique d'intérêt zéro du pays.

Cela démontre comment le rôle des actions dans les flux de capitaux pourrait réduire le succès des rendements obligataires prévoyant les mouvements de change.

Risque Environnement

L'aversion au risque est un moteur important des marchés des changes. Les transactions sur devises basées sur les rendements ont tendance à être plus fructueuses dans un environnement de recherche de risque et moins fructueuses dans un environnement d'aversion au risque. C'est-à-dire, dans des environnements à risque, les investisseurs ont tendance à remanier leurs portefeuilles et à vendre des actifs à faible risque/valeur élevée et à acheter des actifs à risque plus élevé/faible valeur.

Les monnaies les plus risquées, celles qui présentent d'importants déficits courants, sont contraintes d'offrir un taux d'intérêt plus élevé pour compenser les investisseurs du risque d'une dépréciation plus forte que celle prédite par la parité des taux d'intérêt non couverte. Le rendement plus élevé est le paiement d'un investisseur pour avoir pris ce risque. Cependant, à une époque où les investisseurs sont plus averses au risque, les devises les plus risquées, sur lesquelles reposent les opérations de portage, ont tendance à se déprécier. Typiquement, les devises les plus risquées ont des déficits courants et, à mesure que l'appétit pour le risque diminue, les investisseurs se replient sur la sécurité de leurs marchés domestiques, rendant ces déficits plus difficiles à financer.

Il est logique de dénouer les carry trades en période de montée de l'aversion au risque, étant donné que les fluctuations monétaires défavorables ont tendance à compenser au moins en partie l'avantage du taux d'intérêt. De nombreuses banques d'investissement ont développé des signaux d'alerte précoce d'une aversion au risque croissante. Cela inclut le suivi des spreads des obligations des marchés émergents, swap spreads, spreads à haut rendement, volatilités forex, et les volatilités des marchés boursiers. Des liens plus serrés, échanges, et les spreads à haut rendement sont des indicateurs de recherche de risque tandis que des volatilités plus faibles des marchés des changes et des actions indiquent une aversion pour le risque.

Considérations particulières

Bien qu'il puisse y avoir des risques à utiliser les spreads obligataires pour prévoir les mouvements de change, une diversification appropriée et une attention particulière à l'environnement de risque amélioreront les rendements. Cette stratégie a fonctionné pendant de nombreuses années et peut encore fonctionner, mais déterminer quelles devises sont les pays émergents à haut rendement par rapport à quelles devises sont les pays émergents à faible rendement peut changer avec le temps.

-

Qu'est-ce que l'intérêt imputé?

Les intérêts imputés sont les intérêts que le prêteur estime être perçus, indépendamment de ce que le prêteur reçoit réellement. Les agences de perception des impôts utilisent les intérêts imputés pou

-

Trading de devises, VPS pour le forex

Les marchands Forex préfèrent les VPS forex pour des raisons apparentes. Toute technologie de numérisation nécessite lindigence de déjouer les interdits techniques. La plupart des pays ont des lois qu

Opérations de Change

- Développer une solide formation FOREX pour plus de succès

- 4 conseils pour gérer les risques sur un compte démo FOREX

- FOREX :spreads fixes vs spreads variables

- 5 choses à rechercher chez un courtier FOREX

- Marché FOREX vs marché obligataire

- Les 4 devises FOREX les plus échangées

- Les meilleures ressources pour apprendre l'analyse technique FOREX

- Vous recherchez les meilleurs signaux Forex ?

- Préparez-vous pour la vraie chose avec un didacticiel de trading FOREX

-

Spreads obligataires :un indicateur avancé pour le Forex

Spreads obligataires :un indicateur avancé pour le Forex Les marchés mondiaux ne sont quun grand réseau interconnecté. Nous constatons fréquemment que les prix des matières premières et des contrats à terme ont un impact sur les mouvements des devises, et v...

-

Qu'est-ce que la durée en dollars ?

Qu'est-ce que la durée en dollars ? La duration du dollar est une méthode danalyse des obligations qui aide un investisseur à déterminer la sensibilité des prix des obligations aux variations des taux dintérêt. La méthode mesure la vari...