Il est difficile de détester une licorne,

Baisse récente des parts de marché chez les chouchous du marché technologique LinkedIn, Facebook et Alphabet mettent en évidence un problème sous-jacent à l'économie numérique qui est souvent balayé dans les bons moments, mais revient hanter les investisseurs en période de ralentissement :les valorisations.

C'est un sujet étonnamment délicat car, en période de prospérité, l'exubérance irrationnelle peut inciter les investisseurs à investir de l'argent dans des entreprises qui offrent un mirage insaisissable. C'est pourquoi un groupe d'entreprises technologiques cotées en bourse ont gagné leur surnom de "licorne" (ou si suffisamment grand :"décacorne").

La base de la valeur de ces entreprises n'est pas nécessairement la monétisation de leur entreprise ou la capacité d'en tirer un rendement réel. En réalité, le terme « licorne » est simplement destiné à désigner l'évaluation arbitraire de 1 milliard de dollars américains de capitaux provenant d'investisseurs privés.

Si cela semble être une histoire poignante des décennies passées, considérez ceci :en 2009, il n'y avait que quatre entreprises qui auraient été étiquetées comme des licornes, mais il y a aujourd'hui plus de 150 licornes d'une valeur totale de plus de 530 milliards de dollars.

Pour ces licornes, il devient de plus en plus difficile de justifier des valorisations gonflées. Pourtant, il ne faut pas oublier que le but de fournir des évaluations pour les entreprises, publique et privée, est d'essayer d'évaluer leur valeur de manière équitable.

Ce qui est inquiétant, c'est qu'une grande partie de la « évaluation » des licornes repose sur des accords en coulisses entre les investisseurs en capital-risque et les entreprises d'une manière qui réduit contractuellement le risque de perte pour l'investisseur.

Mais ils offrent peu de rigueur analytique pour l'évaluation externe (du marché), et lorsque le sentiment du marché devient négatif contre l'industrie, ces « valorisations composées » ne peuvent fournir aucun point de départ analytique.

Brouiller les eaux

Le fait qu'une grande partie de cela se passe à huis clos dans les inscriptions privées soulève un problème de transparence réglementaire dans le secteur.

L'aspect réglementaire ne doit pas être négligé car l'origine des licornes est en partie due à une réduction légiférée de la transparence dans le secteur de la technologie par le US JOBS (Jumpstart Our Business Startups) Act, cela a permis un assouplissement du nombre d'actionnaires qu'une startup pouvait avoir avant qu'elle ne soit obligée de passer par une cotation publique plus rigoureuse auprès de la Securities and Exchange Commission.

Précédemment, 500 actionnaires était le plafond après lequel les régulateurs ont demandé aux entreprises de s'inscrire en bourse. Cela a été poussé considérablement plus haut à 2000 actionnaires par la loi américaine sur l'emploi. Cela permettait aux licornes de rester privées beaucoup plus longtemps et plus facilement.

Alors que cette approche a été saluée pour aider les startups à réduire leur charge bureaucratique, ces règlements de surveillance avaient existé pour une raison.

Une riche littérature sur la formation des bulles économiques montre que bien souvent leur création est attribuable à de bonnes intentions, par exemple, l'idéalisation du rêve américain selon laquelle chaque famille propriétaire de sa propre maison travaille plusieurs étapes jusqu'à une bulle immobilière. Ou l'idéal américain du droit de chacun à une éducation décente faisant progressivement courir le risque d'une crise imminente du crédit étudiant (sans parler des PhD-Baristas surqualifiés).

Les compromis entre avoir une plus grande charge réglementaire sur les startups d'une part, et avoir des licornes avec des évaluations étonnamment élevées de l'autre, deviennent de plus en plus visibles à mesure que les licornes ont des ennuis. Que leurs valorisations soient fictives ou non, leurs pertes ont un impact réel sur l'économie à travers des perturbations, notamment des pertes d'emplois et des difficultés économiques pour les travailleurs.

Il y a deux autres facteurs à prendre en compte pour évaluer les soucis des licornes. D'abord, les investisseurs sont également en partie responsables d'avoir encouragé ce manque de transparence en déplaçant des montants de plus en plus importants de capitaux vers des tours de financement privés, comme la levée de capital-risque de 500 millions de dollars US par Fidelity Investments l'année dernière.

Seconde, il y a eu un fort soutien culturel pour les startups licornes à travers l'application de langage positif tel que "l'économie du partage", "consommation collaborative", et les technologies « intelligentes » (smartwatches, voitures intelligentes, smartphone). Ce langage nuance l'image des licornes sous un jour très positif, et encourage un sentiment politique (réglementaire) et économique (investisseur) favorable envers ces licornes désormais assiégées.

La nervosité actuelle du marché a conduit certains investisseurs à sortir de leur vision optimiste des licornes. Mais il y a des problèmes structurels qui continuent de créer un environnement où les valorisations artificielles abondent, y compris une réglementation qui encourage les licornes à rester privées et réduit ainsi la transparence.

-

Comment effectuer un paiement sur une carte Military Star

Des hommes de larmée américaine emballant un camion. Service actif, réserve, la garde et le personnel militaire américain à la retraite de toutes les branches ainsi que leurs familles sont éligibles

-

Le point de vue des économistes sur les gens comme rationnels est-il encore crédible ?

Pendant des années, les économistes et les psychologues se sont demandé si le modèle standard utilisé par les économistes pour expliquer comment les gens prennent des décisions est correct. Il dit que

-

6 étapes de l'âge qui ont un impact sur votre retraite

Les âges légalement significatifs semblent se regrouper tôt dans la vie - vous pouvez conduire à 16 ans, voter, fumée, et senrôler à 18 ans, et boire à 21. Après cela, vous pourriez penser quil ny a p

-

Comment acheter de la nourriture en ligne à l'aide de bons d'alimentation

Les prestations daide alimentaire sont accordées aux ménages à faible revenu par le biais du programme daide nutritionnelle supplémentaire, connu sous le nom de SNAP. Les prestations ne sont plus four

bourse

- WallStreetBets perturbe les marchés financiers, peut-être de façon permanente

- Bourse d'Amsterdam (AEX) .AS Définition

- Elon Musk interroge le PDG de Robinhoods sur le drame GameStop Stock de la semaine dernière sur Clubhouse

- Les actions sont-elles votre meilleure couverture contre l'inflation galopante ?

- Indice des prix de Tokyo (TOPIX)

- Partenariat économique régional global (RCEP)

-

Faire face à des difficultés financières? 7 questions à poser avant de puiser dans votre épargne d'urgence

Le coronavirus oblige presque tout le monde à examiner de plus près ses finances. Bon nombre dAméricains craignent de joindre les deux bouts. Certains consommateurs, cependant, avoir des économies d...

-

Qu'est-ce que la ligne MICR sur un chèque ?

Qu'est-ce que la ligne MICR sur un chèque ? Reconnaissance de caractères à lencre magnétique, ou MICR, est une technologie utilisée par les banques pour faciliter le traitement des chèques papier. Reconnaissance de caractères à lencre magnétiq...

-

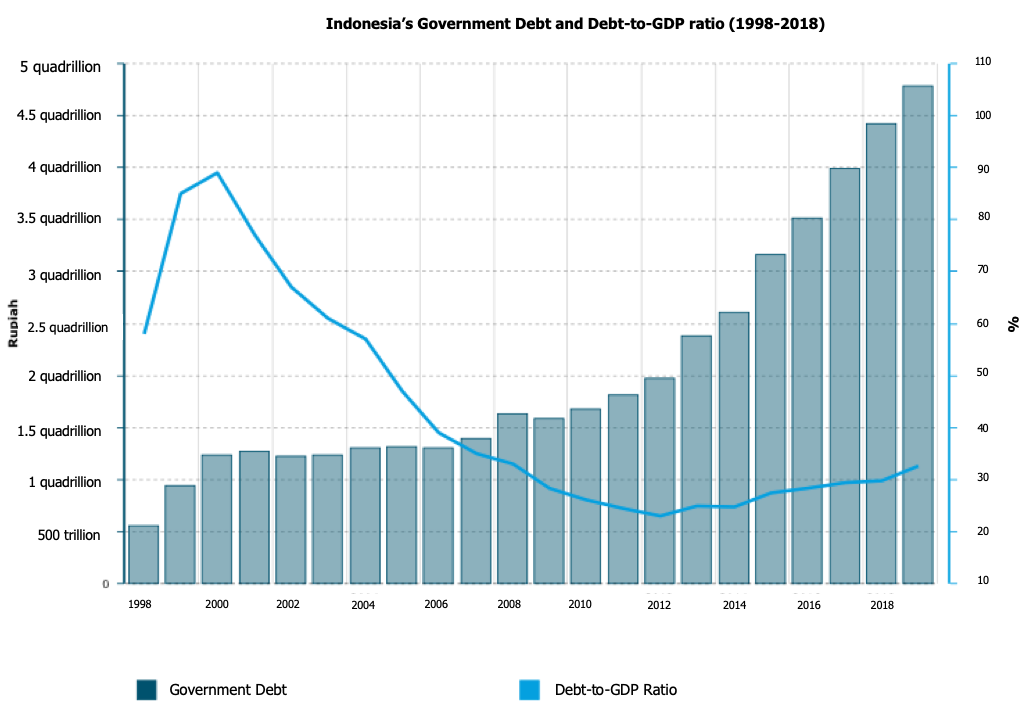

Les dettes ne sont pas si mauvaises :mettre fin au débat électoral sur les dettes de l'Indonésie

Les dettes ne sont pas si mauvaises :mettre fin au débat électoral sur les dettes de l'Indonésie Le dernier tour des débats présidentiels en Indonésie pour les élections générales davril portera sur des questions économiques et financières. On peut sattendre à ce que les deux candidats - le pré...

-

Ce qu'il faut savoir sur le congé temporaire d'impôt sur les salaires

Ce qu'il faut savoir sur le congé temporaire d'impôt sur les salaires LIRS et le département du Trésor américain ont récemment publié des directives sur le fonctionnement du report de limpôt sur les salaires de ladministration Trump. Mais des questions demeurent. Les ...