Wall St pourrait ne pas être prêt pour une guerre contre le trading à haute fréquence

Les marchés boursiers mondiaux ont connu une fragmentation accrue ces derniers temps, les investisseurs cherchant à réduire les coûts de transaction, temps d'exécution plus rapide des transactions et prix plus justes.

Aujourd'hui, une startup soutenue par l'entrepreneur américain Eric Ries et certains partisans de la Silicon Valley ont entamé des pourparlers avec la Securities and Exchange Commission (SEC) pour un nouveau type de plate-forme de négociation, surnommé la Bourse de long terme (LTSE). Mais le plan pourrait-il créer plus de problèmes qu'il n'en résout en visant les traders à haute fréquence ?

Les pourparlers interviennent alors que la SEC a approuvé la semaine dernière un autre nouvel échange, l'IEX (Bourse des Investisseurs), qui vise à créer des règles du jeu plus équitables pour les investisseurs en ralentissant le trading haute fréquence de 350 microsecondes.

Alors que l'IEX se concentre sur la protection des investisseurs, le LTSE est motivé par des entreprises plus jeunes à la recherche d'une base d'investisseurs qui sont là pour le long terme. Il est également conçu pour protéger ces startups de la volatilité à court terme des prix due aux chiffres des bénéfices et aux traders rapides, mieux connus sous le nom de commerçants à haute fréquence.

Le trading à haute fréquence est considéré comme mauvais par certains car il peut réduire la stabilité du marché (comme on l'a vu lors du crash éclair de 2010) et les stratégies de pointe, ce qui augmente les coûts de négociation pour les autres investisseurs.

Les principales caractéristiques du LTSE incluent :l'utilisation de la durée pendant laquelle un investisseur a détenu des actions pour déterminer les droits de vote de l'actionnaire, lier la rémunération des managers à la performance à long terme (de nature similaire à l'émission d'options d'achat d'actions comme forme de rémunération des managers) et une divulgation plus détaillée concernant les dépenses en capital.

Une route difficile

À première vue, le LTSE peut sembler une perspective attrayante, mais un certain nombre de défis s'opposent à ce qu'un tel échange puisse devenir une réalité, en particulier le rôle des règles de négociation à haute fréquence et de protection des ordres.

Un objectif important du LTSE est que les actions cotées aient une liquidité suffisante (c'est-à-dire la facilité avec laquelle vous pouvez acheter ou vendre des actifs). D'autres objectifs incluent des prix plus justes, ainsi que de permettre aux actions de co-lister sur d'autres bourses américaines, tout en protégeant les cours des actions des traders à haute fréquence.

Un débat est en cours pour savoir si les traders à haute fréquence sont bons ou mauvais pour les marchés. Mais les traders à haute fréquence représenteraient plus de 50% du total des transactions sur les marchés américains. Cela signifie qu'ils sont un acteur clé dans la fourniture de liquidités et que leur activité de cotation est un mécanisme principal par lequel les prix reflètent l'information. L'exclusion des HFT du LTSE pourrait avoir de graves conséquences sur la liquidité.

La théorie financière nous enseigne la loi du prix unique, c'est-à-dire le même actif devrait se vendre au même prix à tous les emplacements. Le manque de découverte des prix et d'activité de négociation de la part des traders à haute fréquence peut entraîner des prix injustes pour les actions cotées LTSE par rapport à leurs homologues inter-cotées.

Si les prix LTSE sont inefficaces, Les règles de protection des ordres introduites par la SEC en 2007 réachemineront les transactions vers des bourses alternatives pour garantir que les investisseurs obtiennent le meilleur prix. Le potentiel de prix injustes et le manque de liquidité pourraient l'emporter sur la volatilité à court terme induite par les traders à haute fréquence que les partisans du LTSE voulaient éliminer en premier lieu.

Ensuite, il y a la question de savoir quelles entreprises seront assez courageuses pour s'inscrire en premier, combien il en coûtera pour lister, et s'il existe une demande suffisante pour que le LTSE survive.

Une proposition à long terme

Alors que le commerce commence à se dérouler loin des échanges traditionnels à travers le monde, par exemple au Canada et en Europe, il y a toujours un manque de connexion entre les différentes plates-formes de négociation. Cela rendra difficile la concrétisation des avantages de la fragmentation du marché américain sur d'autres marchés, comme à partir de l'introduction d'un LTSE.

Ries a proposé le concept LTSE pour la première fois en 2011. Compte tenu de la multitude de défis qui existent, il pourrait s'écouler encore de nombreuses années avant de voir un LTSE. Il suffit de regarder la paperasserie et la controverse entourant le groupe IEX pour voir les ralentissements de l'innovation.

-

Le Bitcoin est-il difficile - Voici les sept meilleures crypto-monnaies

Largent numérique vous donne un lecteur de montagnes russes et selon les records que la crypto-monnaie a atteints ces derniers mois ont été assez étonnants. Le sujet a décidé de donner une liste de mo

-

Ce que vous devriez (et ne devriez pas) stocker dans un coffre-fort

Quelle banque dois-je choisir ? Obtenez des recommandations bancaires personnalisées en 3 étapes faciles. Commencer La location dun coffre-fort peut vous aider à conserver vos documents p

-

Chaos du marché du coronavirus :si les banquiers centraux ne parviennent pas à renforcer la confiance,

alors quoi? Jusque récemment, les investisseurs bénéficiaient de gains substantiels grâce à un marché haussier des valeurs mobilières qui a essentiellement commencé au plus fort de la crise financièr

-

Comment devenir un écrivain indépendant et être payé pour écrire

Lécriture indépendante nest pas toujours facile. Mais cela peut apporter plus de liberté et déquilibre à votre vie. Plus, avec des gains apparemment illimités, il a le potentiel daméliorer votre situa

bourse

- Risque pays

- Onze suivant

- Alors que les marchés atteignent des sommets records,

- Envie d'un marché boursier haussier ? Bravo aux Capitals de Washington

- Prédictions boursières après les élections

- Wall Street n'est pas seulement un casino où les traders peuvent parier sur GameStop et d'autres actions - c'est essentiel pour empêcher le capitalisme de s'effondrer

-

Valeur nette globale VS valeur nette liquide :il y a une différence !

Valeur nette globale VS valeur nette liquide :il y a une différence ! Largent est égal à la richesse, droit? Bien, pas assez. Nous entendons beaucoup parler de gagner de largent et de créer de la richesse, mais pas beaucoup sur la différence entre votre valeur nette glo...

-

Vos salaires peuvent-ils être saisis pour une reprise de possession automatique ?

Vos salaires peuvent-ils être saisis pour une reprise de possession automatique ? Votre voiture et le prêt y afférent sont deux choses bien distinctes. Si un agent de reprise de possession remorque le véhicule, le prêt perdure. Vous navez plus de voiture, mais vous devez toujours l...

-

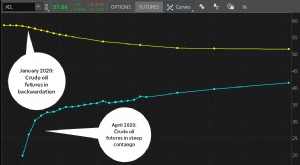

Contango ou Backwardation :regarder vers l'avenir sur les marchés à terme

Contango ou Backwardation :regarder vers l'avenir sur les marchés à terme À quoi ressemble lavenir dun marché à terme ? Déterminer si ce marché est en « contango » ou « en arrière » peut aider à répondre à cette question. Un marché en contango ou en déport ? Découvrir, ex...

-

Un investisseur milliardaire met en garde contre un crash crypto inévitable

Un investisseur milliardaire met en garde contre un crash crypto inévitable Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...