Explication :pourquoi la panique boursière peut signaler un bon moment pour acheter

Les marchés financiers du monde entier réagissent à l'incertitude politique actuelle en Australie et au Royaume-Uni en envoyant des actions, obligations et devises sur un tour de montagnes russes.

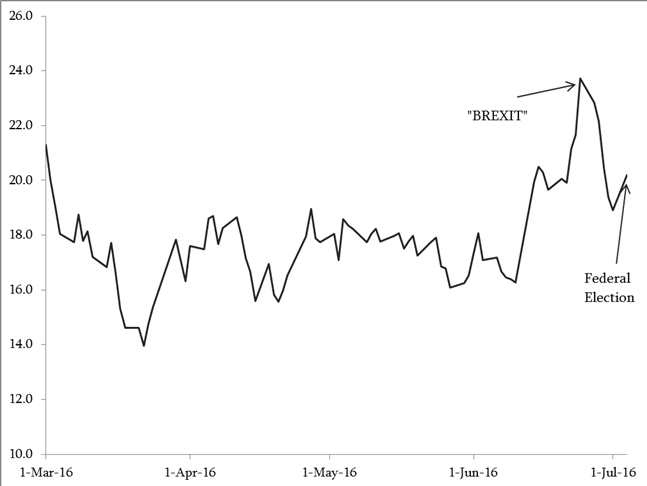

Les implications profondes du Brexit ont fait grimper l'indice de volatilité S&P/ASX 200 (A-VIX) à son plus haut niveau depuis début 2016. De même, l'A-VIX a bondi de 5% dans les premières minutes de la négociation lundi après qu'il est devenu clair que les élections fédérales resteraient non résolues.

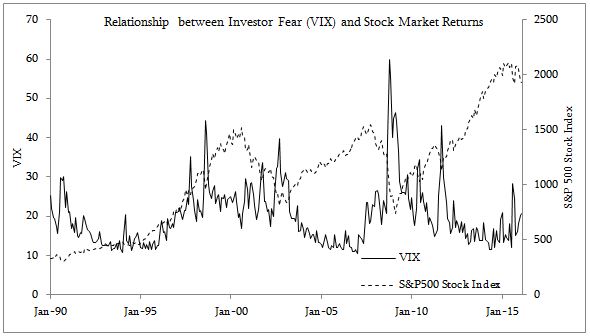

Le VIX donne essentiellement une indication sur les attentes du marché en matière de volatilité des prix au cours des 30 prochains jours. Étant donné que les principaux acteurs du marché des options sont généralement des investisseurs cherchant à se protéger contre la baisse des prix, le VIX a tendance à augmenter lorsque les investisseurs s'inquiètent de la chute des marchés, ce qui donne lieu au terme familier de « jauge de la peur ».

Pourquoi le sentiment des investisseurs est important

En théorie, les valeurs des actifs devraient être déterminées par la concurrence entre investisseurs rationnels. Une telle concurrence donne lieu à des prix qui reflètent des valeurs « fondamentales » - essentiellement la valeur actualisée des flux de trésorerie attendus. Mais en réalité, nous savons que ce n'est pas toujours le cas. Par exemple, sur la base de la valeur actualisée des revenus locatifs, le marché immobilier australien est actuellement bien au-dessus de la valeur fondamentale. Essentiellement, Le « sentiment » reflète le comportement irrationnel qui éloigne les prix des fondamentaux sous-jacents.

Les commerçants non informés qui manifestent cette irrationalité sont souvent appelés commerçants « bruyants », et la théorie suggère qu'avec le temps, ils perdront suffisamment de capital pour être expulsés du marché. Le problème est, les contraintes peuvent signifier que même le commerçant le plus informé pourrait devenir insolvable avant que le marché ne reflète les valeurs fondamentales. Avec ça en tête, il est important de comprendre ce qu'est le sentiment, comment on peut le mesurer, et comment cela pourrait avoir un impact sur les prix des actifs.

La théorie sur le sentiment des investisseurs suggère qu'un sentiment positif poussera les prix au-dessus de la valeur fondamentale et fournira des rendements supérieurs à la moyenne sur une période. Dans la période suivante, la mauvaise évaluation sera corrigée. Ainsi, les périodes de sentiment positif sont suivies de périodes de rendements inférieurs à la moyenne, et vice versa. C'est la théorie, mais comment le tester empiriquement ?

Une prophétie auto-réalisatrice

Un problème majeur que nous avons est que le sentiment ne peut pas être directement observé, et nous devons donc utiliser des mesures alternatives comme proxy. Un certain nombre d'alternatives ont été suggérées, ceux-ci sont souvent basés sur des enquêtes (telles que la confiance des consommateurs) ou des variables de marché (telles que des positions commerciales) avec des degrés divers de réussite pour expliquer les mouvements du marché.

Une autre complication dans la recherche de l'effet du sentiment est qu'il est souvent difficile de démêler le sentiment des mouvements du marché car ils se renforcent souvent d'eux-mêmes. Pour réfléchir à pourquoi cela peut être, envisager la couverture médiatique des mouvements du marché boursier. Si la bourse monte, puis les médias écrivent des rapports élogieux et cela attire des commerçants « bruits » supplémentaires sur le marché. Plus d'actions sont achetées, faire monter les prix, et produire d'autres commentaires positifs dans les médias. Cela peut souvent continuer jusqu'à ce que nous soyons en territoire de bulle.

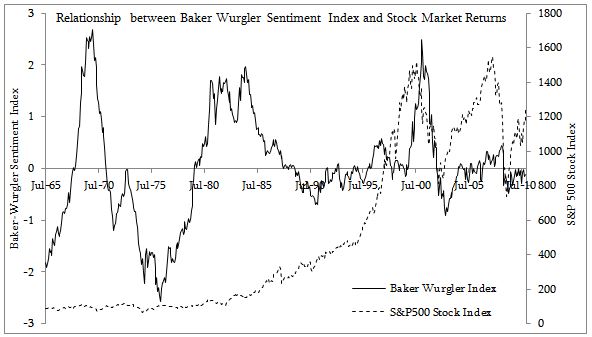

Deux indicateurs importants du sentiment des investisseurs

Outre les indices de volatilité comme le VIX, il existe également un indice composite qui utilise les principales composantes de six procurations individuelles liées à l'activité du marché (cela comprend le chiffre d'affaires des actions et le nombre d'introductions en bourse).

Les chercheurs qui ont développé cet indice l'ont utilisé pour expliquer les rendements des actions sur une longue période allant de 1963. Ils ont découvert que le sentiment des investisseurs avait un effet plus important sur les actions des petites, Jeune, et les entreprises à forte croissance. Les données de l'index sont disponibles ici, mais se termine en 2010.

Ce que dit la recherche sur le sentiment et les rendements

La recherche a montré que le VIX et les cours boursiers ont une forte relation contemporaine, où VIX augmente à mesure que les cours des actions baissent. Peut-être plus important encore, VIX est également utile pour prévoir les mouvements de prix dans les périodes futures.

Lorsque la peur des investisseurs est élevée, les cours des actions sont poussés en dessous des valeurs fondamentales. Dans la période suivante, lorsque le niveau d'aversion pour le risque revient à une certaine norme, les cours des actions reviennent vers le niveau d'équilibre et génèrent des rendements supérieurs à la moyenne. Cela correspond bien à la théorie sous-jacente du sentiment des investisseurs.

De façon intéressante, la peur des investisseurs sur le marché boursier est également instructive pour les rendements des marchés des changes et des marchés obligataires, suggérant que l'effet du sentiment est omniprésent dans toutes les classes d'actifs. Et le sentiment affecte également la manière dont les marchés réagissent aux événements d'actualité, telles que les publications de données économiques, avec plus fort, des réponses plus volatiles ont tendance à se produire lorsque le sentiment des investisseurs est faible (ou la peur est grande).

L'incertitude politique peut stimuler le sentiment

À l'heure actuelle, de nombreux investisseurs ne sont pas sûrs de l'impact direct de la politique gouvernementale sur eux, via la réforme de la fiscalité et des retraites, et indirectement par l'effet de la politique (ou de l'absence de politique) sur les décisions d'investissement des entreprises.

Pour de nombreux investisseurs, cela reste le moment d'être prudent. Cependant, l'histoire a montré que les meilleurs rendements sont souvent obtenus en achetant lorsque la peur des investisseurs est à son plus haut.

-

Qu'est-ce qu'une déclaration intermédiaire ?

Un état intermédiaire fait référence à un état financier qui couvre une période de moins dun an. Les états financiers intermédiaires décrivent la performance financièrePerformance financièreLa perform

-

Devriez-vous envisager des ETF pour votre portefeuille?

Les fonds négociés en bourse (communément appelés ETF) sont un nouveau venu sur la scène dinvestissement américaine, ayant été approuvée pour être cotée en bourse par la Bourse de New York il y a un p

-

Pourquoi devriez-vous remplacer vos désinfectants dès maintenant

Cela fait un an que lOrganisation mondiale de la santé a déclaré COVID-19 une pandémie légitime - et un an que nous sommes tous entrés en confinement, ne sachant pas à quoi sattendre. Nous avons parco

-

Qu'est-ce qu'un prêt hypothécaire à bras 3/1 ?

Les prêteurs offrent une variété de différentes options de prêt hypothécaire. Lune des options est un prêt hypothécaire à taux variable, également connu sous le nom dARM, plutôt quune hypothèque à tau

bourse

-

Comment transformer votre maison en une star lucrative

Comment transformer votre maison en une star lucrative Pendant lâge dor dHollywood, les studios de cinéma utilisaient des scènes sonores et des décors pour leurs films. Mais ces dernières années, avec lessor des écrans haute définition, les producteurs de...

-

4 conseils pour utiliser votre FSA 2021

4 conseils pour utiliser votre FSA 2021 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

3 obstacles inattendus que vous pourriez rencontrer lors de la demande de prestations de sécurité sociale

3 obstacles inattendus que vous pourriez rencontrer lors de la demande de prestations de sécurité sociale Chaque mois, 61 millions dAméricains perçoivent une sorte de prestation de sécurité sociale. Ainsi, le processus pour demander et recevoir des prestations doit fonctionner comme une machine bien huilé...

-

5 choses qui pourraient ruiner une retraite anticipée

5 choses qui pourraient ruiner une retraite anticipée Le mouvement Indépendance financière/Retraite anticipée (FIRE) est en plein essor en ce moment. Les personnes travaillant pour FIRE espèrent prendre leur retraite dans la quarantaine et, dans certains...