Pourquoi avril a été le meilleur mois de Wall Street depuis des décennies – malgré les mauvaises nouvelles de la rue principale

Parfois, le contraste entre l'économie réelle et le marché boursier est frappant. Pour les actions américaines, Avril était leur meilleur mois depuis 1987, alors qu'en même temps de véritables indicateurs économiques - tels que l'emploi, fabrication, prestations de service, Commerce, matières premières et PIB – tanké. Il semble qu'en avril, le marché boursier a attrapé la fin de l'esprit des vacances de printemps.

Certains suggèrent que cela montre que le sentiment des investisseurs est libre de tout ancrage dans l'économie réelle. Soit cela, soit les flux spéculatifs endémiques « achetant le fond » sont devenus une force auto-réalisatrice. Je soutiens que le sentiment du marché en avril a été informé par des déploiements politiques de double obusier de force et de clarté dominantes, mais qui ont finalement un pouvoir de rétention fini.

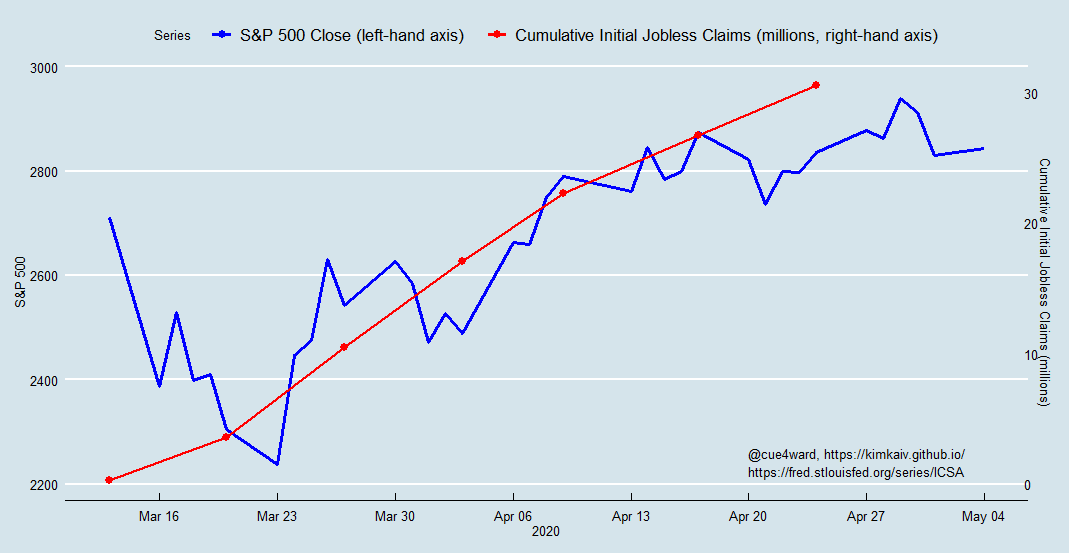

Pendant les contractions économiques, les cours des actions réagissent généralement négativement aux augmentations imprévues du chômage. La recherche montre qu'une augmentation du chômage laisse présager une baisse des bénéfices et une croissance des dividendes pour les entreprises. Cette relation est particulièrement forte pendant les contractions économiques. Ainsi, lorsque le chômage augmente de façon inattendue, les cours des actions chutent – généralement.

Pourtant, la forte augmentation des demandes de chômage initiales au cours de la semaine se terminant le 21 mars a coïncidé avec une séquence extraordinaire de mesures de réponse spectaculaires de la banque centrale américaine, la Réserve fédérale. Le rebond de la bourse a commencé le lundi suivant et s'est poursuivi tout le mois d'avril, malgré l'augmentation des demandes d'assurance-chômage, qui ont désormais franchi la barre des 30 millions.

Une raison particulièrement cynique à cela est que les employés en congé et licenciés soulagent les entreprises des coûts. Bien sûr, l'économie au sens large est également privée de leurs dépenses. Mais à partir de la troisième semaine de mars, les trajectoires du chômage et des dépenses étaient fermement établies et connues des acteurs du marché.

A partir de ce moment-là, la montée du chômage qui en a résulté et la baisse des dépenses qui en a résulté n'étaient plus « imprévues ». La cascade de congés et de licenciements était prévisible et cette information a donc été intégrée à la fois au sentiment et aux cours des actions à l'époque. D'où, les semaines de chiffres de plus en plus désastreux de l'économie réelle n'ont pas beaucoup fait bouger le marché.

Intervention gouvernementale

Mais le facteur le plus important pour cette hausse d'un mois du marché boursier américain face aux nouvelles toujours lugubres de l'économie réelle a été l'ampleur sans précédent, réponse fédérale à double canon - des programmes de liquidité du secteur financier et des programmes de relance du secteur réel - qui a également été imitée par les gouvernements du monde entier.

Les mesures politiques extraordinaires de la Réserve fédérale américaine - et par la suite les près de 3 000 milliards de dollars autorisés par le Congrès américain sous la forme de la loi CARES - fournissent aux entreprises et aux marchés un soutien d'urgence en liquidités pour éviter une avalanche de défauts de paiement. Malgré la réduction des dépenses des consommateurs et des entreprises, ces programmes gouvernementaux offrent aux entreprises un moyen d'éviter les défauts de paiement immédiats – espérons-le jusqu'à ce que les politiques de verrouillage puissent être levées. Considérez cela comme une transfusion d'urgence et une cautérisation de la plaie.

L'historien de l'économie Niall Ferguson a suggéré que l'ampleur même de cette intervention de l'État déforme les signaux que nous recevons des marchés financiers. Mais l'ampleur et l'échelle de l'intervention ont un effet propre, ce qui est tout aussi important que le support lui-même. Cela envoie un signal crédible que sous l'administration Trump, Les entreprises recevront tout le soutien dont elles ont besoin pour surmonter cette pandémie. Le président américain voit dans des marchés porteurs la clé de sa réélection, et il s'engage à utiliser tous les moyens à sa disposition à cette fin.

Émissions de dette à long terme

Enterré dans les mauvaises herbes de cette crise mondiale, des graines de destruction sont en train de germer. Une grande partie de l'aide d'urgence aux entreprises de la loi CARES consiste en des programmes de prêts. De cela, le Trésor américain a reçu 500 milliards de dollars pour soutenir les grandes entreprises durement touchées comme les compagnies aériennes, ainsi que les États et les villes - avec des prêts, garanties de prêt, et autres investissements.

Mais déjà à l'automne 2019, le fardeau de la dette des entreprises américaines a approché la somme énorme de 10 000 milliards de dollars. En proportion du PIB, la dette des entreprises non financières aux États-Unis est à un niveau record. Certains calculs placent la proportion d'« entreprises zombies » – des entreprises dont les revenus sont si faibles qu'elles doivent émettre de nouvelles dettes uniquement pour couvrir les obligations de paiement d'intérêts sur leur dette existante – à 16 % parmi les entreprises publiques américaines. Non seulement le verrouillage pousse ce chiffre plus haut, mais il en va de même pour les programmes de prêts qui ont été créés pour servir de bouées de sauvetage d'urgence.

Pour les grandes entreprises, le refinancement reste viable, mais avec des échéances raccourcies. L'analyse des tests de résistance des entreprises du S&P 500 révèle un changement :moins d'entreprises fortes et plus d'entreprises faibles et vulnérables. Ainsi, même avec d'autres compléments aux programmes CARES Act, la reprise éventuelle est susceptible d'être modérée, au moins jusqu'à ce qu'un vaccin efficace contre le COVID-19 soit largement disponible.

-

Rejet de faillite :Pourquoi ma faillite a-t-elle été rejetée ?

Un rejet de faillite se produit lorsque quelque chose ne va pas et que le tribunal des faillites rejette votre dossier. Il y a plusieurs raisons pour lesquelles cela peut arriver et de nombreuses cons

-

Rejet de faillite :Pourquoi ma faillite a-t-elle été rejetée ?

Un rejet de faillite se produit lorsque quelque chose ne va pas et que le tribunal des faillites rejette votre dossier. Il y a plusieurs raisons pour lesquelles cela peut arriver et de nombreuses cons

bourse

- Wall Street ignore les présages de la récession - voici pourquoi

- Pourquoi les foules ne sont pas toujours sages :les leçons des crashs de mini-flash à Wall Street

- Pourquoi Wall Street est comme un parking de voitures d'occasion

- Pourquoi le Dow 20 de Wall Street,

- Trouver les meilleures nouvelles sur les contrats à terme sur matières premières

- Mes meilleurs mouvements financiers au collège

- Meilleurs journaux pour l'actualité boursière :l'Inde et au-delà

- Pourquoi m'a-t-on refusé un compte courant ?

- Pourquoi m'a-t-on refusé un compte courant ?

-

Pourquoi la budgétisation est-elle importante ?

Pourquoi la budgétisation est-elle importante ? Vous vous demandez pourquoi la budgétisation est importante ? La budgétisation semble un peu compliquée. Preneur de risques. Aventureux. Spontané. Ce ne sont pas mots que nous associons généralement...

-

Pourquoi l'automatisation de mon épargne a été ma meilleure décision financière de tous les temps

Pourquoi l'automatisation de mon épargne a été ma meilleure décision financière de tous les temps Cette décision a fait une énorme différence en aidant moi construire de la richesse. Au fil du temps, jai essayé de prendre de nombreuses décisions financières responsables, comme éviter les dettes ...