Les entrées des prix cibles

Il y a deux principaux contributions utilisé pour déterminer prix cibles :modèles de prévision et de valorisation du bénéfice par action (BPA). La qualité de la recherche qu'un analyste ou un courtier effectue pour déterminer ces deux chiffres aura un impact direct sur l'exactitude réelle d'un prix cible. Si vous utilisez le prix cible pour glaner des informations sur l'opportunité d'acheter ou de vendre, tu es sur la bonne piste. Cependant, vous devriez enquêter sur la façon dont le prix cible a été calculé, en fonction de ses entrées, afin de vraiment comprendre si le prix cible est précis ou simplement un outil de vente.

Bénéfice par action prévision

La première entrée dans un prix cible est un BPA estimé, sur une période de temps. Lorsque vous voyez un prix cible affiché, vous devriez être en mesure de trouver les prévisions de BPA utilisées par l'analyste ou le courtier pour trouver le prix cible. Le BPA est un terme qui prend essentiellement tous les bénéfices de l'entreprise et les divise par le nombre total d'actions en circulation dans l'entreprise. Avec une prévision, l'analyste dit ce qu'il s'attend à ce que le BPA soit à l'avenir, sur la base d'un certain nombre de facteurs plus petits.

Analyse du bénéfice par action

Les facteurs utilisés pour créer une prévision EPS sont plus importants que le nombre prévisionnel lui-même. Les analystes appellent ces facteurs « hypothèses, " parce que ce ne sont vraiment que des suppositions fondées sur les informations disponibles. Votre travail consiste à voir à quel point les hypothèses sont raisonnables. Par exemple, si un analyste prédit un bond de 2 % d'augmentations annuelles des bénéfices à 6 % d'augmentations annuelles des bénéfices, vous devrez demander pourquoi. L'analyste peut souligner le fait que la société a récemment acquis une autre entreprise dont les bénéfices ont également augmenté de 2 % par an. En combinant ces deux bénéfices et en tenant compte des considérations économiques, un analyste peut être raisonnable en supposant que l'augmentation pourrait être de 6 pour cent.

Modèles d'évaluation

Un modèle d'évaluation est une comparaison du prix à d'autres facteurs. Par exemple, pour une entreprise manufacturière, une évaluation commune serait un prix de comparaison aux bénéfices, également appelé « P/E ». Une banque, d'autre part, peut ne pas avoir sa valeur mesurée dans les bénéfices mais dans la valeur totale des actifs dans son livre. Dans ce cas, le modèle serait le prix à réserver, également appelé « P/B ». Les analystes utilisent ces valorisations, à la fois actuellement et dans une prévision, pour aider à déterminer le prix cible.

Analyse du modèle d'évaluation

En tant qu'investisseur, vous devriez vous plonger dans la modélisation de l'évaluation pour vous assurer de quelques éléments importants. D'abord, il est important que l'analyste ait utilisé un modèle raisonnable pour l'industrie en question. Il serait déraisonnable d'utiliser un modèle P/B seul avec un fabricant. Cependant, Le P/B peut être utilisé conjointement avec le P/E afin d'obtenir une évaluation stable de l'entreprise. En général, plus il y a de comparaisons, mieux c'est. Vous devriez voir l'analyste donner les raisons pour lesquelles il pense que cette évaluation sera favorable à l'avenir. Par exemple, le P/B d'une banque en récession devrait s'améliorer rapidement une fois le marché tourné.

-

Qu'est-ce que le modèle Heath-Jarrow-Morton?

Le modèle Heath-Jarrow-Morton - également connu sous le nom de modèle HJM - est un cadre permettant de représenter les taux dintérêt à terme à laide dune structure à terme existante de taux dintérêt.

-

Qu'est-ce qu'un prix spot ?

Le prix au comptant est le prix actuel du marché dun titre Titres publicsTitres publics, ou valeurs mobilières, sont des investissements qui sont ouvertement ou facilement négociés sur un marché. Les

Base de stock

- Pourquoi le prix du pétrole brut a chuté en 2015

- Comment le prix du pétrole affecte-t-il l'économie vénézuélienne ?

- Café :le prix d'une tasse

- Comment le prix du pétrole affecte-t-il l'économie russe ?

- Que représentent les cours acheteur et vendeur sur une cotation boursière ?

- Objectif de prix

- Les forces motivantes derrière les cours boursiers

- La valeur des prix cibles

- Évaluations par rapport aux prix cibles

-

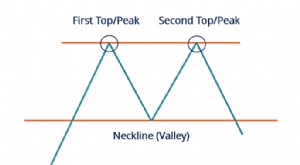

Qu'est-ce que le double haut ?

Qu'est-ce que le double haut ? Commun dans le commerce financier, le double top est un type de modèle de graphique qui peut être trouvé lors de lexécution dune analyse technique. Les analystes techniques estiment que les actions co...

-

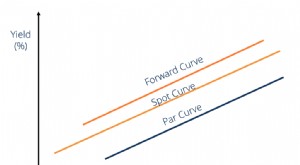

Qu'est-ce que la courbe vers l'avant ?

Qu'est-ce que la courbe vers l'avant ? La courbe avant ou la courbe future est le graphiqueTypes de graphiquesTop 10 des types de graphiques pour la présentation des données que vous devez utiliser - exemples, des astuces, mise en page, co...