Une introduction à l'analyse des marges

Apprendre et perfectionner des stratégies en utilisant analyse de la marge investir dans des entreprises est complexe mais gratifiant. Il est complexe car non seulement il faut prévoir les tendances économiques futures, mais aussi une fois que nous avons réduit les plus de 200 industries, nous devons alors sélectionner les meilleures actions dans ces industries. Il va sans dire, cela peut être difficile, et la compréhension des états financiers de l'entreprise est cruciale. L'interprétation de la nature élaborée de ces déclarations est peut-être la compétence la plus importante à avoir lors de l'évaluation des stocks.

Apprendre et comprendre les ratios financiers

Un moyen facile de commencer à comprendre ces déclarations est d'apprendre les ratios financiers et ce qu'ils signifient. Parce qu'il existe de nombreux ratios différents, ils sont répartis en différentes classes. Les ratios de rentabilité sont parmi les plus utilisés. Les ratios de rentabilité mesurent la rentabilité d'une entreprise, et sont définis en termes de marge bénéficiaire. Par exemple, la marge bénéficiaire nette d'une entreprise est le pourcentage du chiffre d'affaires qu'il reste à l'entreprise une fois toutes les dépenses et les impôts soustraits. Les autres ratios de rentabilité comprennent la marge bénéficiaire brute, la marge d'exploitation, marge avant impôts, rendement des actifs (ROE) et rendement des capitaux propres (ROE).

Interprétation et utilisation des ratios appropriés

Bien qu'entrer dans le détail de la nature de chaque ratio dépasse le cadre de cet article, il est généralement préférable d'avoir des ratios de marge élevés. En outre, lorsque l'on compare deux entreprises du même secteur, un ratio peut donner une comparaison plus réaliste qu'un autre. Des méthodes comptables différentes entre les entreprises peuvent conduire à des comparaisons trompeuses. Par exemple, si une entreprise utilise une méthode d'amortissement différente de celle de son concurrent, ce qui se traduit par un bénéfice net déclaré inférieur, les marges d'exploitation et nettes seront inférieures même si l'amortissement est une dépense hors trésorerie et n'affecte pas la situation de trésorerie réelle de l'une ou l'autre des entreprises. Dans ce cas, il pourrait être plus approprié de comparer les entreprises en utilisant les marges bénéficiaires brutes, ce qui exclut entièrement l'amortissement.

CHEVREUIL, ROA &ROC

D'autres ratios de rentabilité mesurent les rendements par rapport aux sources de capital investi dans l'entreprise. Actions ordinaires, stock préféré, et la dette sont les trois sources de financement auxquelles une entreprise a accès. Lorsque la rentabilité est mesurée en ces termes, il devient plus facile de voir avec quelle efficacité chaque dollar de capital est utilisé. Si ces ratios sont trop faibles, cela peut signifier un manque d'efficacité dans l'utilisation des fonds fournis à l'entreprise.

Des bénéfices non répartis

Comprendre la croissance de l'entreprise permet de mettre en perspective la nature même des capitaux propres. Une partie du revenu net d'une entreprise est versée aux actionnaires sous forme de dividendes (en supposant que l'entreprise verse des dividendes), et le reste est ce qu'on appelle les bénéfices non répartis de l'entreprise. Lorsqu'une entreprise a des bénéfices non répartis positifs à la fin d'une période comptable, l'entreprise a essentiellement pris de la valeur de ce montant et cela devrait se refléter dans la valeur intrinsèque de l'action au fil du temps. Les bénéfices non répartis sont le meilleur moyen pour une entreprise de financer ses opérations et sa croissance car il n'y a pas de coûts associés à son utilisation, par opposition aux frais d'intérêts liés à la dette et aux frais d'émission liés aux nouvelles émissions d'actions.

-

Que sont les ratios de rentabilité ?

Les ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité dune entreprise à générer des revenus (bénéfices) par rappor

-

Un guide pour les petites entreprises sur l'analyse des ratios

Bien que les propriétaires de petites entreprises puissent hésiter à calculer les ratios, ces calculs et leur analyse ultérieure peuvent être bénéfiques pour les entreprises de tous tailles. Lanalyse

Base de stock

- Introduction au trading FOREX - Partie 2

- Calcul de la marge d'intérêt nette

- Analyse des sentiments du marché

- Une introduction aux contrats à terme météorologiques

- Une introduction à la croissance du marché

- Une introduction à l'analyse des flux de trésorerie actualisés

- Comprendre la dette sur marge

- Une introduction à la performance des actifs

- Qu'est-ce que la marge de maintenance ?

-

Que sont les ratios d'analyse de crédit ?

Que sont les ratios d'analyse de crédit ? Ratios danalyse de créditRatios financiersLes ratios financiers sont créés à laide de valeurs numériques extraites des états financiers pour obtenir des informations significatives sur une entreprise....

-

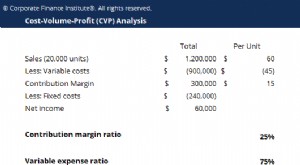

Qu'est-ce que l'analyse CVP ?

Qu'est-ce que l'analyse CVP ? Analyse Coût-Volume-Profit (analyse CVP), également communément appelée analyse du seuil de rentabilité, est un moyen pour les entreprises de déterminer comment les changements dans les coûts (à la fo...