Comment fonctionne un blocage sur une carte de crédit ?

Lorsque l'entreprise bloque votre carte de crédit, il bloque votre ligne de crédit pour le montant estimé de votre facture finale. Même si vous n'avez pas terminé la transaction, la partie de votre crédit qui est bloquée n'est plus disponible pour d'autres frais. Cela peut s'avérer particulièrement gênant si le commerçant place une retenue plus importante que celle que vous avez l'intention d'utiliser, car votre carte peut alors avoir moins de pouvoir d'achat que vous ne le pensez.

Comment fonctionne un bloc

Les fournisseurs de services, tels que les hôtels et les agences de location de voitures, bloquent souvent votre carte de crédit lorsque vous commencez une transaction -- par exemple, lorsque vous vous enregistrez ou récupérez une voiture. L'entreprise estime votre facture finale pour un certain nombre de jours, plus les taxes et frais applicables. Il ajoute souvent également des frais supplémentaires estimés, comme pour le service en chambre ou l'essence.

En utilisant une connexion électronique à votre émetteur de carte de crédit, les affaires réserve le montant estimé de votre facture finale sur votre carte de crédit. En supposant que vous ayez suffisamment de crédit disponible, la banque approuve le montant et le soustrait de votre crédit disponible. Par exemple, vous pouvez avoir 2 $, 000 en crédit disponible, et un hôtel demande un bloc pour 800 $. Une fois que la banque accepte le débit, votre crédit disponible tombe à 1 $, 200.

Le bien et le mal

Le blocage garantit presque que la charge finale passera, tant qu'il ne dépasse pas le montant bloqué. En tant que titulaire du compte de carte de crédit, ça signifie vous ne pouvez pas utiliser le crédit bloqué tant que la retenue n'est pas levée .

Cela reste le cas même lorsque les frais estimés peuvent dépasser ce que vous allez réellement dépenser d'un montant important. Par exemple, un hôtel peut ajouter l'équivalent de plusieurs factures de bar à votre montant estimé, réduisant votre crédit disponible. Ce n'est pas un problème si vous avez du crédit à revendre, mais si vous faites pression sur votre limite de crédit, vous pouvez avoir une mauvaise surprise lorsque vous essayez d'utiliser la carte pour payer le dîner plus tard.

Avertissement

Si vous n'avez pas assez de crédit, une retenue peut entraîner le refus de votre carte même si vous n'avez pas dépensé jusqu'à la limite.

Statut de blocage

Si vous utilisez la même carte pour payer votre facture que celle que vous avez utilisée pour commencer votre transaction, votre charge réelle devrait apparaître et la cale devrait disparaître en 1 à 2 jours, selon la Commission fédérale du commerce. Si vous utilisez une autre méthode, comme une carte différente ou un chèque, il n'est pas rare qu'un bloc reste beaucoup plus longtemps.

Évitez les surprises

Vous pouvez vous protéger du blocage par surprise en appelant votre compagnie de carte de crédit et en lui demandant si elle autorise les blocages, à qui il permet de bloquer votre carte et combien de temps les blocages peuvent durer. Les réponses que vous obtenez peuvent avoir un impact sur la carte que vous utilisez.

Posez également ces questions avant de glisser la carte. Lors de la réservation d'une chambre ou d'une voiture, demander si l'entreprise bloque votre carte et quel montant sera bloqué . Demandez également combien de temps le bloc restera sur votre carte.

Supprimer des blocs

Pour supprimer un blocage le plus rapidement possible, terminer votre transaction avec la même carte vous avez utilisé initialement . Si vous préférez payer par une autre méthode, demandez au caissier de retirer le bloc lorsque vous payez votre facture. Demandez dans combien de temps l'entreprise supprimera le blocage, et faire un suivi si ce n'est pas le cas.

-

Quelle est la différence entre l'assurance-vie volontaire et l'assurance-vie temporaire?

Les employeurs offrent une assurance-vie volontaire afin que tous les employés aient la possibilité de souscrire le montant dassurance dont ils ont besoin à un tarif de groupe. Tous les groupes qui of

-

Oubliez la retraite sur la sécurité sociale

Les retraités comptant sur le Revenu de la Sécurité Sociale (SSI), être averti. De nouvelles données publiées hier par HealthView Services montrent quun couple de 66 ans prenant sa retraite cette an

-

15 tendances comptables auxquelles il faut prêter attention en 2021

Pour avoir une idée de lampleur des changements que connaît la profession comptable, ne cherchez pas plus loin que les récents changements apportés à lexamen CPA. Létalon-or des licences vieux de plus

-

Qu'est-ce qu'un problème de chômage en suspens ?

Les allocations de chômage sont de largent destiné à aider les personnes sans travail sans quelles soient responsables de leur faute. Parfois, ceux qui ont déposé une demande de chômage ou qui perçoiv

carte de crédit

- Comment transférer votre historique de crédit vers un SSN nouvellement attribué

- Comment transférer de l'argent avec American Express

- Comment calculer les frais de financement avec les avances de fonds

- Comment trouver une adresse de facturation de carte de crédit

- Comment trouver la preuve d'achat d'un article acheté avec une carte de crédit

- Comment activer une carte Speedy Rewards

-

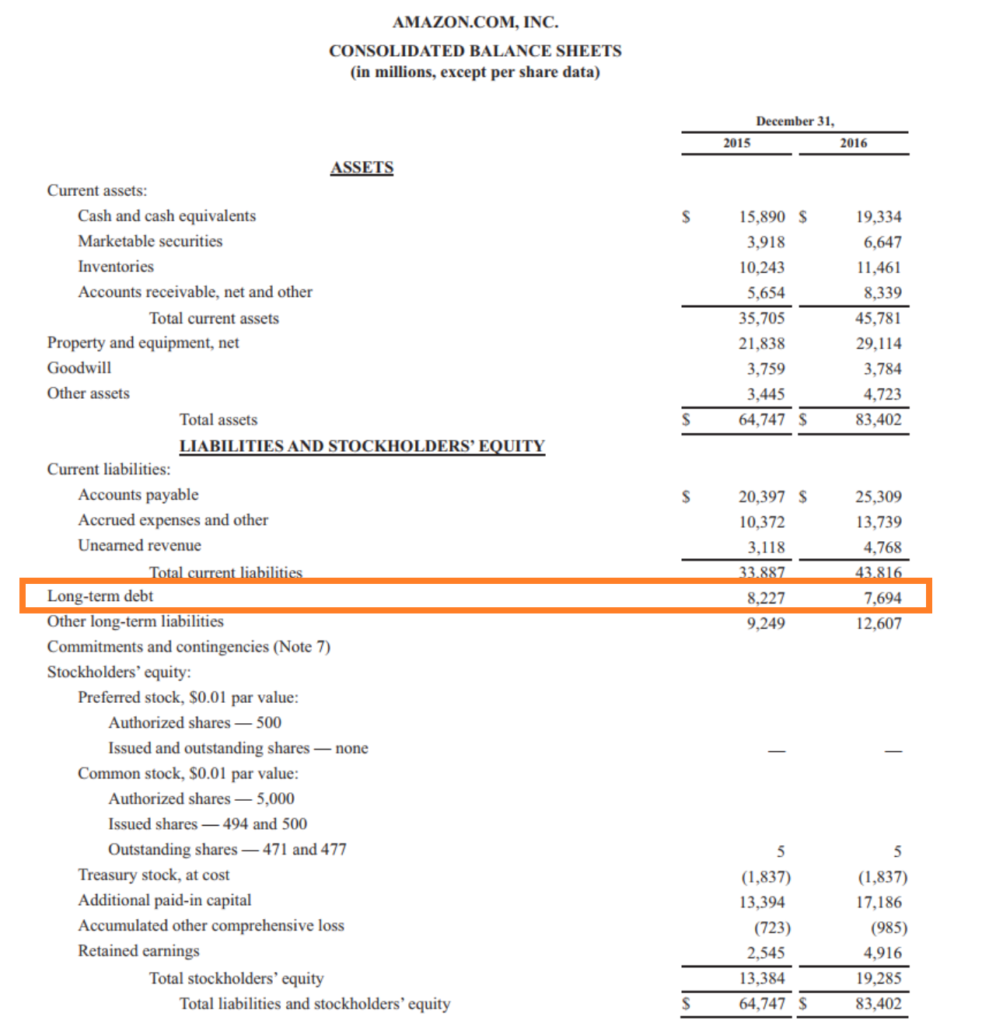

Qu'est-ce que la dette à long terme (LTD) ?

Qu'est-ce que la dette à long terme (LTD) ? La dette à long terme (LTD) est tout montant de la dette en cours détenue par une entreprise et dont léchéance est de 12 mois ou plus. Il est classé en passif non courant au bilan de la société. Bilan...

-

Qu'est-ce qu'un conseiller nommé (NOMAD) ?

Qu'est-ce qu'un conseiller nommé (NOMAD) ? Un conseiller désigné (NOMAD) fait référence à une société de services financiers quune entreprise utilise pour être placée sur lAlternative Investment Market (AIM) de la Bourse de Londres. un marché ...

-

Avez-vous besoin d'un compte d'épargne santé? Voici les avantages et les inconvénients

Un compte épargne santé, ou HSA, permet à toute personne bénéficiant dun régime dassurance-maladie admissible à franchise élevée de mettre de côté des fonds avant impôts pour payer les frais médicaux ...

-

Comment se préparer à une catastrophe naturelle

Comment se préparer à une catastrophe naturelle Mon monde est en feu. Comme vous lavez peut-être entendu, une grande partie de lOregon brûle en ce moment. Grâce à une combinaison « unique dans la vie » de variables météorologiques et climatiques ...