Que signifie POD sur un relevé bancaire ?

Que signifie POD sur un relevé bancaire ?

Que signifie POD sur un relevé bancaire ? POD sur un relevé bancaire signifie payable au décès. Vous pouvez nommer un bénéficiaire POD sur n'importe lequel de vos comptes de dépôt, et quand tu le fais, cette personne reçoit les fonds détenus dans le compte après votre décès. Chaque fois que vous voyez POD sur un relevé bancaire, le nom complet du bénéficiaire du compte doit suivre l'acronyme.

Que signifie POD ?

Si vous avez un POD noté sur un relevé bancaire, cela signifie que la personne ou l'entité recevra de l'argent en votre nom lors de votre décès. Selon la structure de votre patrimoine, vos actifs pourraient ne pas être disponibles si un POD n'était pas en place. Dans de nombreux cas, la succession doit être fermée avant qu'une personne ou une entité ne reçoive des fonds, à moins que vous n'ayez quelque chose qui le désigne spécifiquement comme POD.

Un bénéficiaire du POD n'a aucun droit sur l'argent détenu sur votre compte de votre vivant. Votre banque ne peut pas autoriser un bénéficiaire du POD à effectuer des transactions en votre nom, et les banquiers ne peuvent partager aucune information de compte avec votre bénéficiaire tant que vous êtes encore en vie.

Si vous souhaitez ajouter un ami ou un parent à votre compte pour vous aider dans la gestion quotidienne de votre argent, vous devez ajouter cette personne en tant que copropriétaire ou obtenir une procuration qui lui donne le droit d'agir en votre nom. Ce processus peut être compliqué et peut varier en fonction de votre état ou de votre localité, vous devriez donc consulter un avocat pour obtenir de l'aide.

Règlement d'homologation et de succession

Les lois des États sur l'homologation et le règlement de la succession varient, mais généralement quand vous mourez vos héritiers, les créanciers et autres parties liées peuvent revendiquer vos actifs. Un tribunal des successions examine votre testament et débourse vos actifs conformément à votre testament. Si aucune volonté n'existe, le juge des successions décide comment régler votre succession.

Le processus d'homologation implique de nombreux frais juridiques et prend souvent des mois ou des années à résoudre. Cependant, tous les comptes que vous possédez avec un bénéficiaire POD désigné sont exemptés d'homologation, et le bénéficiaire désigné peut accéder aux fonds sans délai, expliquent les avocats de Landskind &Ricaforte Law.

Assurance de la FDIC

La Federal Deposit Insurance Corp. offre une couverture d'assurance-dépôts pour le contrôle, les comptes d'épargne et du marché monétaire et les certificats de dépôt que vous détenez dans les banques membres de la FDIC.

Si votre banque déclare faillite, la FDIC assure les soldes de vos comptes jusqu'à 250 $, 000. Si vous ajoutez un POD à votre compte, vous recevez 250 $ supplémentaires, 000 de couverture. Vous pouvez nommer jusqu'à cinq bénéficiaires sur un même compte, ce qui augmenterait votre couverture à 1 $, 250, 000.

Bénéficiaires éligibles pour la FDIC

Historiquement, la FDIC a permis aux titulaires de compte de ne nommer qu'un enfant, petit enfant, parent, frère ou conjoint en tant que bénéficiaire du POD. Cependant, En 2008, la FDIC a assoupli les directives d'éligibilité des bénéficiaires. Vous pouvez désormais désigner toute personne vivante comme bénéficiaire.

De nombreuses personnes ont ajouté les noms d'amis proches ou de partenaires de vie à leurs comptes après ce changement de règle. Vous pouvez également désigner une organisation caritative ou à but non lucratif comme bénéficiaire POD, mais seulement si elle se qualifie légalement en tant qu'entité en vertu des lois fiscales fédérales.

-

Pourquoi une bataille pour la compensation de l'euro fait rage sur fond de Brexit

Alors que les discussions sur la nature du départ du Royaume-Uni de lUnion européenne trébuchent, la perte de la compensation de leuro depuis Londres est souvent présentée comme un effet dramatique po

-

Qu'est-ce que le risque réglementaire ?

Le risque réglementaire est le risque quun changement de réglementation ou de législation affecte un titre, sociétéSociétéUne société est une personne morale créée par des personnes physiques, actionn

-

Combien de temps faut-il pour emménager après l'approbation d'une section 8?

Larticle 8 est un programme fédéral conçu pour fournir une aide temporaire au logement aux familles à faible revenu. Parce que votre propriétaire ou gestionnaire immobilier doit travailler avec votre

-

Qu'est-ce qu'un coût capitalisé ?

Un coût capitalisé est un coût encouru lors de lachat dune immobilisation qui devrait produire directement un avantage économique au-delà dun an ou du cycle dexploitation normal dune entreprise.

budgétisation

- Que faire si vous avez oublié de payer un billet

- Comment obtenir une carte Safeway Club

- Combien de temps pouvez-vous attendre pour encaisser un chèque de paie ?

- Comment vérifier mon solde débiteur

- Combien recevez-vous pour le chômage si votre salaire est de 35 $,

- Comment recevoir des allocations de chômage et une aide financière en même temps

-

Qu'est-ce qu'un modèle de kick ?

Qu'est-ce qu'un modèle de kick ? Un modèle de kicker est le modèle de graphique des prix dun titre qui est identifié par un renversement drastique du prix sur la durée de sa formation distincte de chandelier à deux barres. Les modèle...

-

Blockchain – pas adapté aux marchés financiers

Blockchain – pas adapté aux marchés financiers Pour une discipline prétendument rationnelle, la finance a eu son lot dengouements irrationnels. Par exemple, la bulle Internet et lengouement pour les titres de créance garantis qui ont conduit à la ...

-

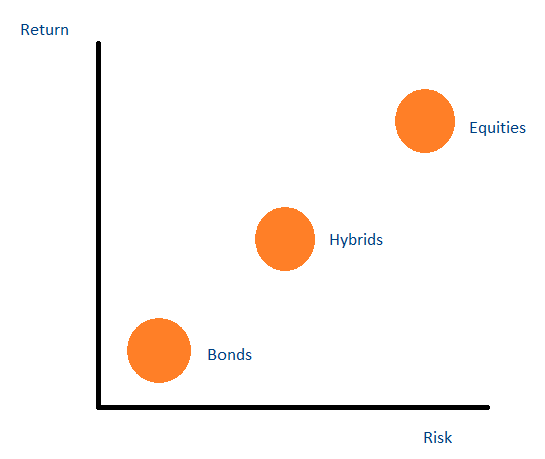

Que sont les titres hybrides ?

Que sont les titres hybrides ? Les titres hybrides sont des instruments dinvestissement qui combinent les caractéristiques des actions pures et des obligations pures. Ces titres ont tendance à offrir un rendement plus élevé que les...

-

Comment acheter des fonds indiciels

Comment acheter des fonds indiciels Linvestissement dans un fonds indiciel présente plusieurs avantages qui le rendent parfait pour les débutants. Par exemple, ils facturent souvent des frais peu élevés, nécessitent peu dentretien et pe...