Financement direct par rapport aux baux de type vente

Un vendeur de voitures explique la paperasse à un couple de personnes âgées

Un vendeur de voitures explique la paperasse à un couple de personnes âgées Les règles comptables autorisent trois types de baux. Un contrat de location simple est un contrat dans lequel le bailleur (société de crédit-bail) accorde au locataire le droit d'utiliser le bien. Les contrats de location-acquisition se divisent en deux catégories :le financement direct et le type vente. Les contrats de location-acquisition permettent au locataire de bénéficier de certains avantages liés à la propriété. D'un autre côté, la location est plus chère que l'achat pur et simple de l'actif parce que le locataire paie l'actif et les charges locatives.

Capitalisation locative

Selon le Conseil des normes de comptabilité financière, un contrat de location est traité comme un contrat de location-acquisition s'il répond à l'un des quatre critères. Un contrat de location est un contrat de location-acquisition si :la durée du contrat de location dépasse 75 % de la durée de vie de l'actif; il y a transfert de propriété à la fin du bail ; il existe une option pour payer l'actif à un « prix d'aubaine » ; ou si la valeur actuelle des paiements de location (en utilisant un taux d'actualisation approprié) dépasse 90 pour cent de la juste valeur de l'actif.

Bail à financement direct

Un crédit-bail associe une opération de vente et de financement. Le bailleur enregistre une vente dans ses livres, retirer l'actif de ses livres et le remplacer par une créance du bail. Pendant la durée du bail, le bailleur perçoit des intérêts créditeurs, calculé en prenant le taux de rendement interne de l'actif. L'entrée de trésorerie est égale aux paiements de location et la sortie de trésorerie est égale à la valeur comptable de l'actif.

Bail de type vente

Un contrat de location-vente bénéficie du même traitement comptable qu'un contrat de location-financement sauf que le profit de la vente est comptabilisé au début du contrat ainsi que les intérêts créditeurs perçus sur la durée du contrat de location. Le bailleur enregistre une marge brute de location équivalente à la valeur actuelle des paiements de location moins le coût de l'actif.

Aperçu

Les entreprises choisissent souvent de louer plutôt que d'acheter un actif pour diverses raisons. L'une des raisons est qu'un contrat de location permet à l'entreprise de s'adapter aux changements technologiques et aux besoins en capacité sans avoir à engager un important investissement en capital. Un contrat de location-acquisition permet au locataire de profiter de certains des avantages de la propriété, comme réclamer l'amortissement chaque année et déduire la composante intérêts des paiements de location. Un inconvénient majeur du crédit-bail est le manque de propriété et le coût. Sur la durée de vie de l'actif, une entreprise paie le coût de l'équipement plus les frais de la société de leasing.

-

Comment connaître la société mère d'une entreprise

Une femme daffaires est au téléphone. La plupart des gens savent que lorsque vous traitez avec une entreprise, vous pourriez finir par avoir affaire à un autre aussi. Ce second pourrait être la socié

-

C'est qui peut vraiment utiliser la nouvelle crypto de Facebook

La nouvelle a éclaté plus tôt cette année que Facebook rejoignait Bitcoin et Ethereum pour offrir sa propre crypto-monnaie. Le plus grand réseau social au monde veut offrir à ses utilisateurs « un acc

-

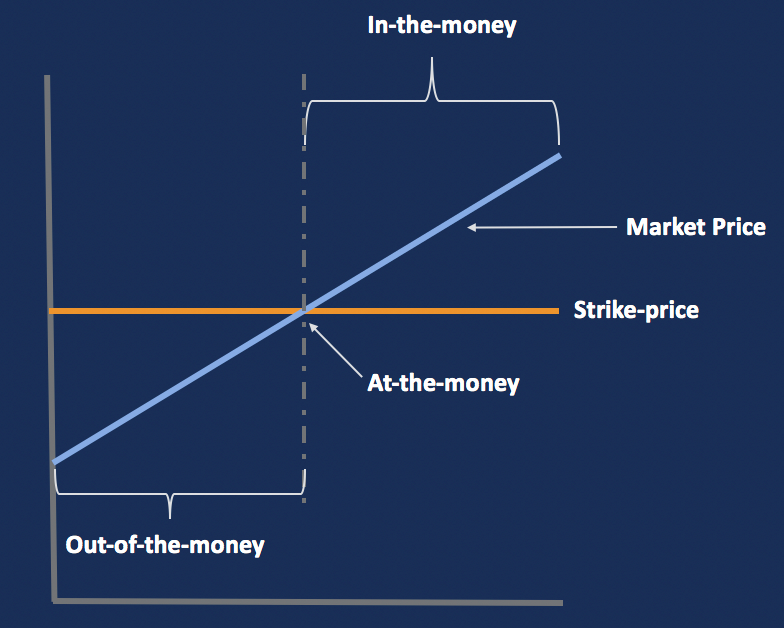

Qu'est-ce que le prix d'exercice ?

Le prix dexercice dune option est le prix auquel le détenteur est en mesure dacheter lactif sous-jacent. Si le prix de marché de lactif est supérieur au prix dexercice, le détenteur est en mesure dach

-

Avantages et inconvénients de la politique monétaire

Le bâtiment de la Réserve fédérale à Washington DC. La politique monétaire est menée par le système bancaire de la Réserve fédérale américaine, qui a exprimé les deux objectifs fondamentaux de la pol

budgétisation

-

Comment rendre ma retraite agréable ?

Comment rendre ma retraite agréable ? Après avoir passé la majeure partie de votre vie dadulte à travailler, vous avez peut-être du mal à accepter votre retraite imminente. Tandis que, pour certains, cela peut être une bénédiction, surtou...

-

Voici où placer votre argent après avoir atteint votre objectif de fonds d'urgence

Voici où placer votre argent après avoir atteint votre objectif de fonds d'urgence Une fois que vous avez créé un fonds durgence suffisant, vous devriez envisager de maximiser votre épargne grâce à des comptes supplémentaires. Comptes dépargne à haut rendement, 401(k)s, IRA, CD, et ...

-

Les produits laids ne peuvent pas nous sauver

Les produits laids ne peuvent pas nous sauver Crédit dimage:@ delia3107/Twenty20 Lidée semble si sensée, et donc durable :à quoi bon rejeter des fruits et légumes parfaitement savoureux sils ne sont pas parfaits ? Les startups de produits laids ...

-

Guide de l'investisseur sur les ETF de véhicules électriques

Guide de l'investisseur sur les ETF de véhicules électriques Lindustrie des transports est au milieu dune transformation massive qui pourrait potentiellement rapporter des milliards de dollars à léconomie mondiale. Au centre de ce virage se trouvent les véhicul...